Władze GPW rozpoczęły rewolucję. Znane od lat trzy główne indeksy zostaną rozszerzone o nowe spółki. Najwięcej emocji wzbudza dobór walorów do flagowego benchmarku, jakim stanie się WIG (20+10), mający udawać "polski DAX".

Choć temat zmiany (rozszerzenia) indeksów na warszawskiej giełdzie był wałkowany do lat, to jednak ogłoszenie tej decyzji wywołało dyskusje wśród inwestorów. Chodzi w końcu o symbol GPW, jakim przez prawie 20 lat stał się indeks WIG20 i następnie powiązany z nim rynek kontraktów terminowych i opcji.

Oprócz dodania 10 nowych spółek zmieni się też sposób ważenia samego indeksu. W WIG30 żadna spółka nie będzie miała wagi większej niż 10%, co powinno zmniejszyć wpływ np. odcięcia dywidendy KGHM-u na zachowanie całego indeksu. Wzmocniona zostanie też pozycja 10 najmniejszych spółek, które według zapewnień Giełdy łącznie będą miały wagę 10%. To powinno utrudnić manipulację całym indeksem, jakich niektórzy czasami doszukiwali się na fixingach.

| » GPW odsłania karty. WIG30 już od września |

Rewolucja wrześniowa

Już 23 września GPW rozpocznie kalkulację indeksu WIG30, który docelowo ma zastąpić wysłużony WIG20. Ten ostatni zniknie jednak dopiero 31 grudnia 2015 roku. Nie zmieni się jedno: do flagowego indeksu nadal będą trafiały największe i najbardziej płynne spółki z rynku głównego. Zasady kwalifikacji są dość proste:

najpierw giełda odrzuca spółki, których odsetek akcji pozostających w wolnym obrocie nie przekracza 10%, a ich wartość nie przekracza równowartości miliona euro,

następnie tworzony jest Ranking. Każda spółka z rynku głównego, która zaliczyła kryteria z pkt. 1 i nie znalazła się na Liście Alertów, w Strefie Niższe Płynności lub segmencie MINUS 5, otrzymuje punkty obliczane według wzoru:

R(i) = 0,6 * sT(i) + 0,4 * sC(i)

gdzie:

sT(i) to procentowy udział obrotu akcjami spółki "i" w łącznych obrotach akcjami spółek zakwalifikowanych do rankingu,

sC(i) to procentowy udział akcji spółki "i" pozostających w wolnym obrocie (free float) w wartości akcji w wolnym obrocie spółek uczestniczących w rankingu.

Krótko mówiąc, pozycja w indeksie blue chipów jest wypadkową płynności spółki (wartość obrotów) oraz jej wielkości mierzonej wartością free floatu.

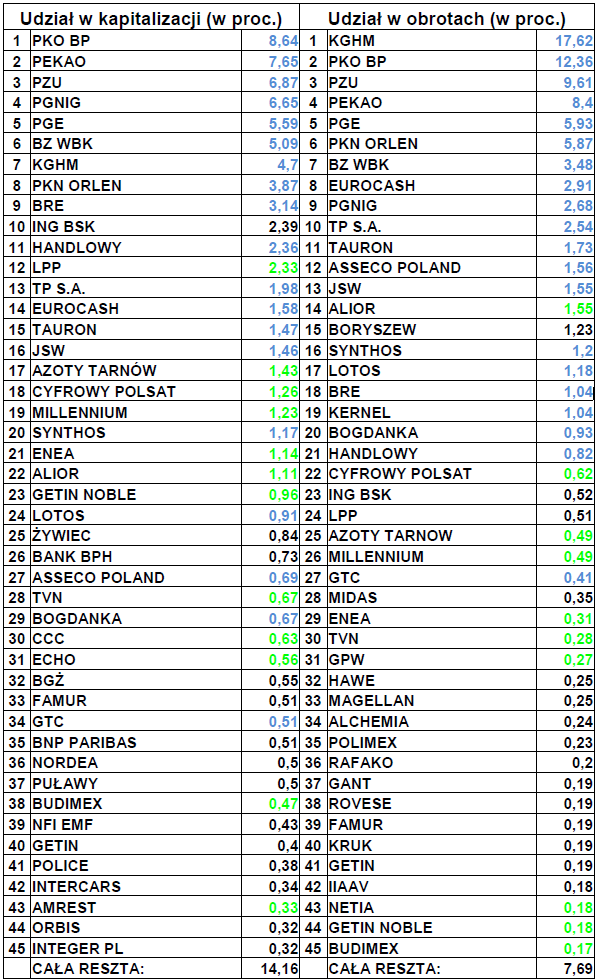

Jeśli patrzeć tylko na udział w obrotach i kapitalizację (uwaga: kapitalizacja to nie to samo co wartość akcji w wolnym obrocie!), lista kandydatów do nowego indeksu wyglądałaby tak:

Źródło: GPW. Dane za II kw. 2013r.

Źródło: GPW. Dane za II kw. 2013r.

Na niebiesko zaznaczono obecnych członków WIG20, na zielono zaś potencjalnych kandydatów z oficjalnej prezentacji GPW. O ile pierwsza dwudziestka piątka nie budzi większych wątpliwości, o tyle kwestia ostatnich pięciu miejsc w nowym indeksie jest już dyskusyjna. Alior, Azoty, Cyfrowy, Millennium i Enea niemal na pewno znajdą się w WIG30. Bank Śląski i Żywca dyskwalifikuje zbyt niski udział akcji w wolnym obrocie. Pozostałe banki odpadają ze względu na limit branżowy - maksymalnie siedem spółek z jednego sektora.

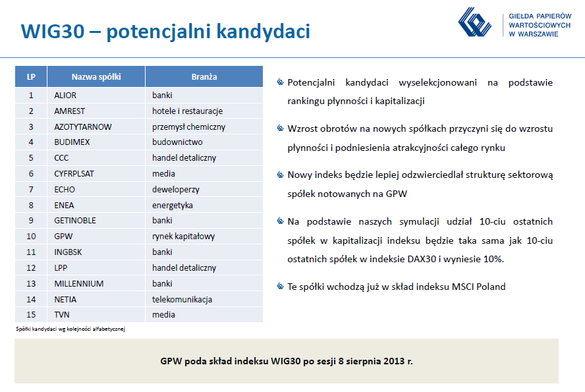

Źródło: Materiały Giełdy Papierów Wartościowych w Warszawie.

Źródło: Materiały Giełdy Papierów Wartościowych w Warszawie.

Warszawa to jednak nie Frankfurt

Giełda proponuje, aby w nowym indeksie blue chipów znalazły się spółki z punktu widzenia zagranicznych inwestorów bardzo małe albo niezbyt płynne. Przykładowo: w lipcu wartość obrotu na akcjach AmRestu wyniosła zaledwie 3,38 mln euro, czyli ok. 150 tys. euro na sesję. Taki obrót praktycznie wyklucza zainteresowanie ze strony zagranicznych funduszy. W lipcu na GPW było tylko osiem spółek, w przypadku których miesięczne obroty przekroczyły sto milionów euro. Tylko 25 spółek miało obroty wyższe niż sto milionów złotych. 30. spółka pod względem wartości obrotów - Gant (raczej kiepski kandydat do grona blue chipów) - w lipcu wygenerowała niespełna 12 mln euro obrotów, czyli ok. pół miliona. euro na sesję.

Trzeba sobie szczerze powiedzieć, że na warszawskim parkiecie nie ma aż 30 spółek, które mogłyby skusić zagranicznych inwestorów. Nawet obecny WIG20 wydaje się zbyt duży i spokojnie można by go było zredukować do WIG10, który i tak generowałby ponad 70% obrotów na całej GPW.

Zarząd Giełdy uważa jednak, że sam fakt włączenia nowych spółek do głównego indeksu spowoduje wzrost płynności i obrotów. Być może ma rację, ale ja bym na to nie liczył. GPW nawet nie usiłuje ukrywać, że wzorcem był niemiecki DAX, w skład którego wchodzi 30 największych spółek z giełdy frankfurckiej. Tyle że tam najmniejsza spółka ma ponad trzy miliardy euro kapitalizacji i przynajmniej kilkadziesiąt milionów euro obrotu. Nie ma sensu udawać, że w Warszawie jest notowanych 30 takich spółek.

Krzysztof Kolany

Główny analityk Bankier.pl