Jedno kliknięcie w zagranicznym bankomacie lub terminalu może okazać się kosztownym błędem. Usługi natychmiastowej wymiany walut powinni strzec się zwłaszcza posiadacze kart walutowych.

Podróżujący za granicę nierzadko spotykają się z dodatkowym krokiem podczas płatności kartą. Sklepowy terminal lub bankomat wyświetla komunikat o możliwości przeliczenia kwoty transakcji na złote. Usługa ta nazywa się Dynamic Currency Conversion (w skrócie DCC, z ang. dynamiczna wymiana waluty) i jest dla agentów rozliczeniowych oraz operatorów bankomatów dodatkowym źródłem przychodów. Jak się zachować, gdy stawiani jesteśmy przed takim wyborem?

Komunikat wskazuje zazwyczaj, że mamy dwie opcje do wyboru:

- Zdajemy się na kurs wymiany oferowany przez nasz bank i nie chcemy wymienić pieniędzy „na miejscu” na złote. Operatorzy płatności często sięgają po sprytny wybieg – wskazują, że w takim przypadku „kurs nie jest gwarantowany”, a przeliczenie zostanie dokonane „później, po transakcji”.

- Wybieramy przeliczenie operacji na złote, czyli wykorzystujemy DCC. Zachęca się nas do tego kroku informacją, że kurs jest „z góry znany” lub „gwarantowany” i nie ulegnie później zmianie. Dodatkowo podawany jest przelicznik, który obowiązuje w danym momencie oraz ostateczna kwota w złotych, która obciąży nasz rachunek.

Usługi DCC wzięła pod lupę w 2017 r. Europejska Organizacja Konsumentów (BEUC). Jak pisaliśmy na łamach Bankier.pl, „z przeprowadzonych badań wynika, że niemal zawsze przeliczenie na walutę płatnika dokonane od razu podczas transakcji jest niekorzystne”. Przykładowo fundacja Stiftung Warentest w Niemczech porównała koszty transakcji dokonanych z użyciem DCC i bez tej opcji w 13 krajach spoza strefy euro. We wszystkich przypadkach niemiecki klient straciłby na natychmiastowej wymianie – kwota obciążająca rachunek była wyższa od 2,6 proc. do 12 proc., a najwyższe koszty odnotowano w bankomatach w Czechach, Polsce i na Węgrzech.

Masz kartę walutową? Nawet się nie zastanawiaj

W ofertach polskich banków pojawiły się w ostatnim czasie tzw. karty wielowalutowe. W większości przypadków działają one następująco:

- Otwieramy rachunki walutowe w banku i łączymy je z kartą (zwykle tą, której używamy na co dzień, do płatności w Polsce).

- Podczas płatności za granicą w obcej walucie, bank rozpoznaje np. że płacimy w euro i pobiera pieniądze z konta prowadzonego w euro.

- Nie ma żadnego przeliczania waluty – 100 euro zapłacone w sklepie oznacza, że z konta znika dokładnie 100 euro.

Jeśli posługujemy się taką kartą, powinniśmy zawsze odrzucać propozycję wymiany waluty transakcji na złote. Przewalutowanie w ogóle nie jest nam potrzebne, oczywiście jeśli wcześniej przygotowaliśmy sobie pieniądze na wakacje na odpowiednim koncie.

Nie masz karty wielowalutowej? Też podziękuj za DCC

Jeśli za granicą płacimy kartą połączoną z rachunkiem prowadzonym w złotych (np. naszym podstawowym kontem osobistym lub używamy kredytówki), to skorzystanie z dynamicznej wymiany waluty też zazwyczaj nie będzie opłacalne. Samodzielne precyzyjne porównanie kosztów jest w tej sytuacji niemożliwe, a dostawcy usług DCC wykorzystują tę niepewność. Chociaż banki zwykle życzą sobie za przewalutowanie kilkuprocentowej prowizji, to operatorzy terminali i bankomatów też pobierają za to wynagrodzenie, tyle tylko, że ukryte w kursie.

Co wybrać w bankomacie lub terminalu?

Podjęcie właściwej decyzji utrudnia brak standardu prezentowania informacji o usłudze natychmiastowej wymianie waluty. Ma to ulec zmianie w najbliższych latach dzięki nowym regulacjom prawnym w Unii Europejskiej, które przewidują m.in. jeden schemat informowania o przeliczeniach walut. Na razie jednak należy mieć się na baczności.

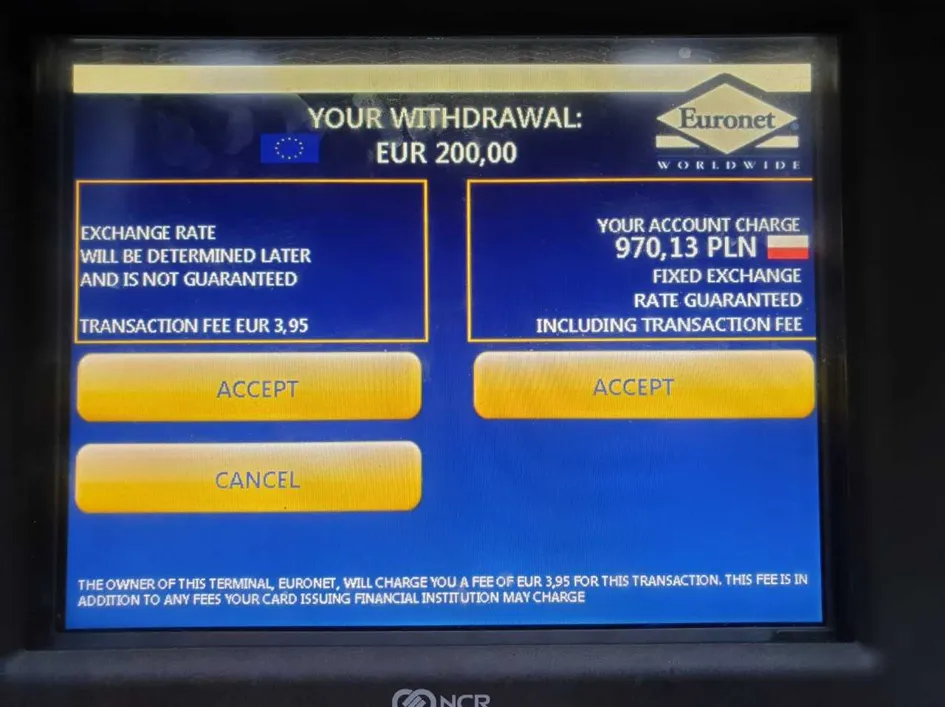

Na przedstawionym poniżej przykładzie widzimy, jak może wyglądać ekran wyboru opcji w bankomacie. Po prawej stronie podsuwana jest nam usługa DCC, chociaż nie pojawia się ten skrót.

Sygnałem, że mamy do czynienia z DCC może być:

- Podanie kwoty w złotych, polska flaga lub inny wizualny sygnał wskazujący na krajową walutę. Wówczas wybieramy drugą opcję, gdzie nie przewiduje się wymiany.

- Propozycja wymiany waluty z podaniem kursu (np. 1 GBP = 4,55 PLN). Wówczas wybieramy opcję „decline conversion” lub podobnie sformułowany zwrot. W terminalach płatniczych, gdzie nie ma wiele miejsca na ekranie, nierzadko podsuwa się opcję DCC jako wybór „tak/nie”.

Na DCC można się natknąć też w Polsce

Korzystający z kart wydanych za granicą mogą się spotkać z propozycją wymiany walut na miejscu również w Polsce. Tak jest chociażby w przypadku starszych plastików Revolut, które bywają rozpoznawane jako karty brytyjskie. Transakcje w złotych obciążają automatycznie polski „portfel”, ale wybór złej opcji w terminalu proponującym DCC może okazać się kosztowny. Przykładowo, po przeliczeniu 90 zł na funty i jednoczesnym braku środków na koncie GBP ze złotowego rachunku ubywa niemal 96 zł.

Tego typu niespodzianki w Polsce mogą dotyczyć plastików Revolut wydanych przed wrześniem 2018 r. – W razie wątpliwości warto poprosić support o sprawdzenie i wymianę lub samemu zamówić w aplikacji nową „polską” kartę Mastercard, a starą zachować sobie jako zapasową lub na wyjazd do Wielkiej Brytanii (do aplikacji można mieć podpięte jednocześnie trzy karty) – komentuje Stefan Bogucki z Revolut.