Narodowy Bank Polski opublikował raport o sytuacji na rynku mieszkaniowym w II kwartale 2012 r. Analitycy NBP wskazują, że rosnąca podaż mieszkań na rynku pierwotnym może doprowadzić do szybszej przeceny nieruchomości w najbliższym czasie. Sprzyjać temu może również zastój na rynku kredytów hipotecznych.

Źródło: Thinkstock

W 6 największych miastach w Polsce deweloperzy wystawili na sprzedaż 60 tysięcy mieszkań, z czego 13 tysięcy to już gotowe lokale. Przy obecnym tempie sprzedaży mieszkania te znikną z rynku dopiero po dwóch latach. Nadwyżka podaży i przedłużający się okres sprzedaży mogą skłonić deweloperów do obniżania cen, zwłaszcza że udział zysków w cenie metra kwadratowego jest nadal atrakcyjny.

Nadaktywni deweloperzy

Nadzwyczajna aktywność firm sprzedających nieruchomości mieszkaniowe na rynku pierwotnym to częściowo wynik wprowadzenia w kwietniu ustawy deweloperskiej. Deweloperzy starali się rozpocząć nowe projekty przed wejściem ustawy w życie, tak aby uniknąć jej wymogów, na przykład prowadzenia rachunków powierniczych. Jednocześnie oczekiwano wzmożonego popytu pod koniec roku, wynikającego z wygasania programu dopłat „Rodzina na swoim”.

NBP wskazuje, że nagromadzenie zasobu niesprzedanych mieszkań może doprowadzić do szybkiego i gwałtownego spadku cen nieruchomości, a w konsekwencji do kłopotów finansowych firm deweloperskich. Ewentualne upadłości na tym rynku mogą z kolei niekorzystnie wpłynąć zarówno na sektor bankowy, jak i rynek obligacji.

Ceny mieszkań nadal spadają

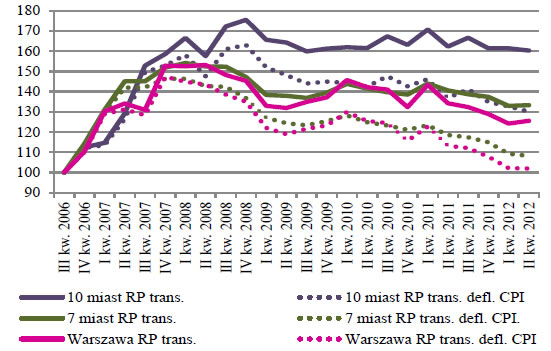

W dalszym ciągu spadają nominalne ceny mieszkań w największych miastach. Dotyczy to rynku pierwotnego i wtórnego, cen ofertowych i transakcyjnych. Jeśli uwzględni się wpływ inflacji, to na warszawskim rynku pierwotnym ceny transakcyjne wróciły do poziomu z roku 2006.

Indeks średniej ważonej ceny metra kwadratowego mieszkania oraz ceny realnej skorygowanej CPI – rynek pierwotny, ceny transakcyjne (III kw 2006 r. = 100)

Źródło: NBP.

Na rynku wtórnym sytuacja jest podobna, chociaż średnie realne ceny w stolicy mierzone przez NBP znalazły się już poniżej poziomów z 2006 roku. Bank centralny ocenia, że wpływ spadku cen mieszkań na wartość zabezpieczeń kredytów hipotecznych nie jest zbyt silny, zwłaszcza że kredytodawcy korzystają także z innych typów zabezpieczeń. Gdyby na rynku deweloperskim doszło do załamania i przyspieszonej wyprzedaży nieruchomości, to gwałtowny spadek cen mieszkań mógłby się niekorzystnie odbić również na bezpieczeństwie portfela kredytów hipotecznych.

Kredytowa dostępność mieszkania stabilna, ale z kredytami krucho

Dostępność kredytu mieszkaniowego spada od roku 2006. Wskaźnik ten jest definiowany jako krotność przeciętnego miesięcznego wynagrodzenia, którą można uzyskać od banku (z uwzględnieniem wymogów kredytowych i ceny kredytowej). Mimo że jesteśmy w stanie pożyczyć coraz mniej, to kredytowa dostępność mieszkania rośnie. Oznacza to, że z kredytowym wspomaganiem możemy kupić coraz więcej metrów kwadratowych lokalu. Za efekt ten odpowiadają spadające ceny nieruchomości oraz inflacja i wzrost wynagrodzeń.

Na rynku kredytów hipotecznych widoczne jest wyraźne hamowanie. W II kwartale 2012 r. wartość udzielonych kredytów była najniższa od 3 lat. W dalszym ciągu ubywa nowych zobowiązań w walutach – liczba podpisanych umów o kredyty denominowane była zbliżona do wartości z prehistorii polskiego rynku hipotecznego, czyli sprzed 8 lat.

Powolny powrót do równowagi

NBP stawia hipotezę, że zwiększony napływ nowych ofert na rynku pierwotnym ma charakter przejściowy i wynika z obaw deweloperów przed zmieniającymi się regulacjami prawnymi. W najbliższym czasie liczba nieruchomości wystawionych na sprzedaż powinna się zmniejszać i wracać do stanu równowagi, który zbliżony jest do jednokrotności rocznego popytu na mieszkania. Zdaniem autorów raportu istnieje jednak możliwość, że firmy z branży budowlanej zaczną przenosić część swojej aktywności z gasnącego rynku zamówień publicznych (obiektów drogowych i inżynieryjnych) na rynek budownictwa mieszkaniowego. Mogłoby się to przyczynić do napływu nowych ofert i dalszego spadku cen.

Michał Kisiel, analityk Bankier.pl

m.kisiel@bankier.pl