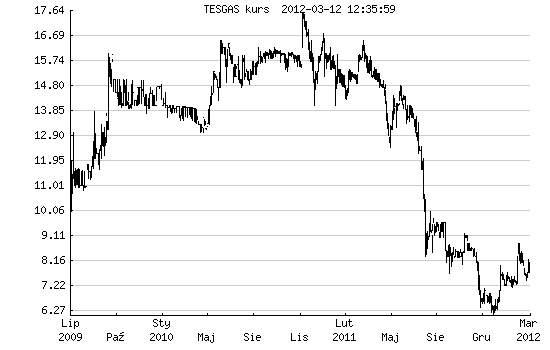

Giełdowa historia Tesgasu liczy tylko trzy lata, ale to już spółka „po przejściach”. W zeszłym roku jej kurs spadł o 60%, ale od początku stycznia trwa odbicie. Na pierwszy rzut oka spółka wciąż wyceniana jest bardzo atrakcyjnie. Kapitalizacja rzędu 90 mln zł stanowi niespełna 5-krotność prognozowanego zysku za 2011 rok. Tyle że z powodu pogorszenia koniunktury w segmencie drogowym w tym roku raczej nie uda się powtórzyć ubiegłorocznych wyników. Rynek wycenia Tesgas z 20-procentowym dyskontem względem wartości księgowej, choć spółka nie jest zadłużona – jej majątek w 90% finansowany jest kapitałem własnym.

Tesgas ma w naszej ocenie mocne fundamenty i dobre długoterminowe perspektywy, choć rok 2012 może być trudny. Popyt na jej usługi pozostaje zależny od nakładów inwestycyjnych w energetyce. Czynnikiem ryzyka pozostaje też uzależnienie od kluczowych klientów, w tym przede wszystkim od PBG. W krótkim terminie do inwestowania w spółkę zniechęcają ostatnie wzrosty, które ograniczyły potencjał dla szybkich zysków.

W spółkę wierzą zarządzający funduszami Aviva Investors oraz BPH TFI, które posiadają kilkuprocentowe udziały w akcjonariacie. Dominującymi udziałowcami są Marzena i Włodzimierz Kocik, posiadający łącznie 40% akcji spółki. Oboje zasiadają też w jej zarządzie i posiadają wieloletnie doświadczenie w branży gazowej.

Krzysztof Kolany

Marcin Świerkot

Prezentowane dane i opinie stanowią wyraz poglądów autorów i nie mogą być traktowane jako rekomendacja czy zalecenie podjęcia określonych działań inwestycyjnych. Bankier.pl nie odpowiada za decyzje inwestycyjne ani za ich skutki, wynikające z kroków podjętych na podstawie niniejszego opracowania.

|

|

Źródło: