Firma ma unikalny produkt (rury termokurczliwe) wykorzystywany w energetyce i ciepłownictwie, a także w sprzęcie AGD i motoryzacji, co pozwala uzyskiwać wysokie marże. Nam podoba się zdywersyfikowana oferta produktowa oraz segment wytwarzający osprzęt kablowy i izolatory. Potencjał rynku na te produkty jest bowiem ogromny: szacuje się, że w Polsce modernizacji wymaga 60 tys. km linii średniego napięcia i ponad 230 tys. km linii niskiego napięcia.

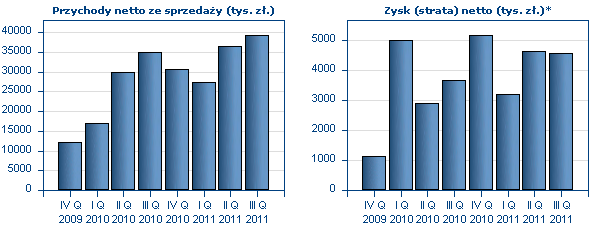

W 2011 roku spółka zarobiła na czysto 22,7 mln złotych, czyli o 36,5% więcej niż rok wcześniej. Sprzedaż wzrosła o 18% do 132,2 mln zł. Zarząd Radpolu planuje podzielić się ubiegłorocznym zyskiem z inwestorami i rekomenduje wypłacenie 2,57 mln zł dywidendy. Atutem jest niskie zadłużenie: na koniec grudnia majątek firmy tylko w 20% był finansowany z kredytów i pożyczek.

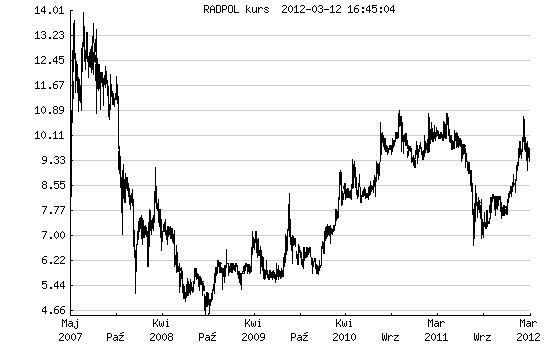

Radpol ma dobre produkty, silną pozycję na obiecującym rynku, wysokie marże i systematycznie rosnące zyski. „Wart swojej ceny” – napisali o spółce analitycy DM BZ WBK. Podobnie myśli wielu inwestorów, a w akcjonariacie Radpolu aż roi się od funduszy. Przez to spółka jest wysoko wyceniana i trudno uznać ją za okazję inwestycyjną. C/Z rzędu 16,5 nie jest niski, ale jak na spółkę z takim potencjałem nie jest to wygórowana wycena. W ostatnich miesiącach Radpol otrzymał dwie rekomendacje „kupuj” z ceną docelową na poziomie 11,78-12,40 zł.

|

|

|

Źródło: