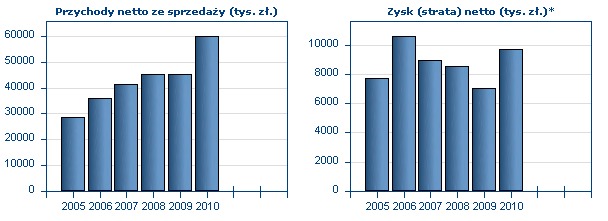

Źródło: materiały spółki. | Spółka pisze o sobie, że jest „liderem wśród krajowych dostawców rozwiązań w zakresie przemysłowej aparatury kontrolno-pomiarowej”. Firma samodzielnie wytwarza urządzenia do pomiaru ciśnienia, temperatury czy przepływu wykorzystywane w przemyśle: od energetyki przez branżę chemiczną, rafineryjną po spożywczą. Utworzona na bazie państwowego instytutu badawczego firma ma za sobą rekordowy pod względem wyników kwartał, jak i zapewne cały rok. Aplisens chwali się więcej niż przyzwoitą marżą brutto (47%) oraz dynamiczną ekspansją na rynki europejskie. Już połowa przychodów pochodzi z eksportu, więc niedawna słabość złotego była dla spółki dobrą informacją. |

Popyt na wyroby spółki musi dopisywać, skoro zdecydowała się kosztem 30 mln zł zbudować w Rzeszowie nową fabrykę, pozwalającą podwoić moce produkcyjne w ciągu dwóch lat. Inwestorzy nie powinni mieć powodów do narzekań z powodu dynamiki przychodów, choć rentowność mogłaby być lepsza. Plusem jest fakt, że spółka praktycznie nie jest zadłużona, a inwestycje finansuje ze środków własnych.

Od październikowego dna kurs akcji Aplisens wzrósł o 36%, lecz wycena spółki pozostaje na dość rozsądnym poziomie. Przy kapitalizacji 119 mln złotych i zyskach za ostatnie cztery kwartały rzędu 12,5 mln spółka jest więc wyceniana na 9,5-krotność historycznych zysków i tylko 30% powyżej swej wartości księgowej. Analitycy DM Trigon w listopadzie oszacowali cenę docelową jej akcji na 10,70 zł. Walory byłyby więc atrakcyjne w przypadku pojawienia się korekty.

Największym akcjonariuszem jest Adam Żurawski, który jest też wieloletnim prezesem spółki. Udziały poniżej 5% na koniec ubiegłego roku raportowały także trzy fundusze emerytalne: Aegon, Nordea i AXA. W wolnym obrocie pozostaje 25% akcji.

|

|

|

Źródło: