Spółka chwali się 60-letnią historią. Największym akcjonariuszem jest Stanisław Więcek, który posiada 57,1 procent akcji. Więcek był prezesem Energoinstalu od 1998 roku, a w czerwcu 2011 roku przekazał firmę swoim synom – Jarosławowi i Michałowi. Każdy z nich posiada po 7,5 procent akcji. W akcjonariacie pakiet 5 procent posiada PZU Asset Management, a wolnym obrocie pozostaje 22,8 procent walorów Energoinstalu.

Spółka w 2010 roku raportowała stratę netto, jednak ubiegły rok przyniósł znaczną wyników – dla trzech pierwszych kwartałów wzrost przychodów to prawie 65%.

Energoinstal ma zdrową sytuację finansową – jest finansowany w ponad 50 procentach z kapitału własnego, a aktywa obrotowe są większe od zobowiązań krótko i długo terminowych. Spółka z powodzeniem zakończyła swoją sztandarową inwestycję – Centrum Innowacyjnych Technologi Laserowych. Pełny koszt wyniósł ponad 32 mln zł. CITL jest jedynym takim ośrodkiem w Europie i oferuję wachlarz usług niedostępnych u konkurencji – na przykład rury ożebrowane które są podstawowym elementem kotłów odzysknicowych.

Spółka już zaczęła korzystać na modernizacji polskiego sektora energetycznego – w grudniu poinformowała o wyborze jej oferty w przetargu na budowę bloku energetycznego w Koksowni Przyjaźń należącej do JSW. Wartość zlecenia to 224,59 mln zł, a termin realizacji 30 miesięcy. Jak donosi wnp.pl, Energoinstal jest w gronie zainteresowanych budową bloku gazowo-parowego w Elektrociepłowni Gorzów (PGE) – zrzeszone w konsorcjum z Elektrobudową oraz Mostostalem Zabrze.

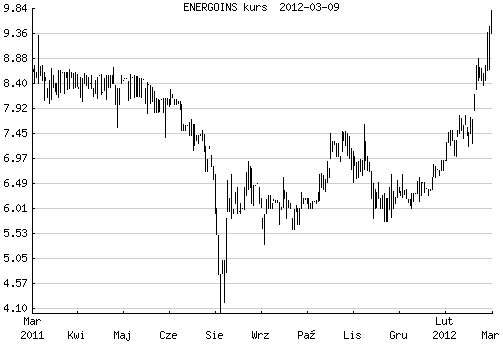

W trzech ostatnich miesiącach kurs Energoinstalu zyskał 55% i obecnie papiery spółki są wyceniane na prawie 10 zł, co w krótkim i średnim terminie ogranicza potencjał do dalszych wzrostów. Przy takiej cenie kapitalizacja spółki wynosi 176 mln zł, co stanowi 20-krotność zysku za ostatnie cztery kwartały. Inwestorzy zdają się bardzo pozytywnie oceniać przyszłość i perspektywy grupy.

Jak donosił „Parkiet”, kupnem 51 procent spółki były w przeszłości zainteresowane trzy podmioty w tym jedna firma z branży. Na razie negocjacje zostały zawieszone. Prezes Energoinstalu wielokrotnie podkreślał, że podstawą do negocjacji była cena emisyjna (18 złotych).

|

|

|

Źródło: