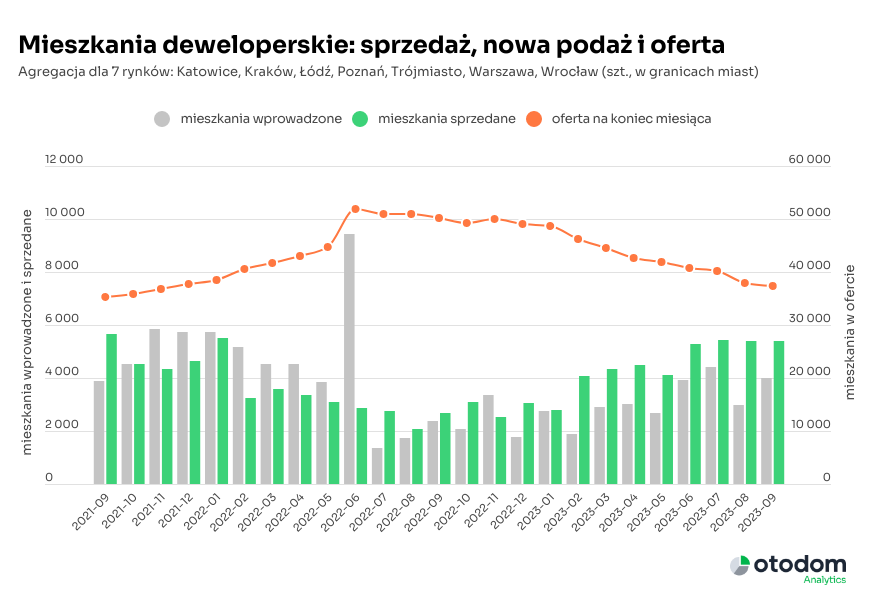

Od początku roku deweloperzy na siedmiu największych rynkach w Polsce wprowadzili do oferty o ok. 30 proc. mniej mieszkań, niż sprzedali – wynika z danych Otodom Analytics. Wraz z powiększającą się różnicą pomiędzy popytem a podażą rosną ceny mieszkań.

W samym wrześniu 2023 r. deweloperzy działający na siedmiu największych polskich rynkach (Warszawa, Kraków, Wrocław, Łódź, Trójmiasto, Poznań, Katowice) sprzedali 5,4 tys. mieszkań. W tym samym czasie wprowadzili do oferty 4 tys. lokali. I choć był to drugi najwyższy wynik w 2023 r., to kiepska pod tym względem zwłaszcza pierwsza połowa roku sprawiła, że różnica pomiędzy podażą a popytem powiększa się.

O 30 proc. mniej nowych ofert niż sprzedanych mieszkań

Biorąc pod uwagę pierwsze trzy kwartały 2023 r., do sprzedaży na analizowanych rynkach trafiło 28,6 tys. mieszkań – o 26 proc. mniej niż w analogicznym okresie 2022 r. W tym samym czasie deweloperzy sprzedali 41,4 tys. lokali – o 9 proc. więcej niż w całym 2022 r. Różnica między mieszkaniami wprowadzonymi do oferty a sprzedanymi wzrosła do 30 proc. na niekorzyść tych pierwszych, a więc szukających własnego „M”.

We wrześniu na siedmiu największych rynkach pierwotnych w Polsce w ofercie dostępnych było ok. 35 tys. mieszkań – o ok. 25 proc. a nominalnie o 12 tys. mniej niż przed rokiem.

– Wybór mieszkań od deweloperów spadł do poziomu z końcówki 2021 r., a zatem okresu popandemicznego boomu. Tyle że wtedy do sprzedaży trafiało blisko 6 tys. lokali miesięcznie, a sprzedaż oscylowała w granicach 4,5 - 4,7 tys. Dziś te proporcje się odwróciły – ocenia Ewa Tęczak, ekspertka rynku nieruchomości w Otodom.

Jak dodaje, wówczas mówiliśmy o popycie tezauryzacyjnym i lokowaniu oszczędności w nieruchomościach. Dziś popyt generuje przede wszystkim rządowy program dopłat do kredytów hipotecznych „Bezpieczny kredyt 2 procent”. Z jednej strony w trzycyfrowym tempie względem poprzedniego, co prawda kiepskiego roku, rośnie liczba wniosków o kredyty hipoteczne, z drugiej część klientów zdecydowała się na przyspieszenie decyzji o kupnie mieszkania właśnie w obawie przed wzrostami stawek.

– Dziś mamy do czynienia z mobilizacją popytu, który prawdopodobnie miałby w normalnych okolicznościach rynkowych szansę pojawić się dopiero w ciągu 2-3 najbliższych lat – komentuje Ewa Tęczak.

Cztery miesiące na wyprzedanie oferty

Szczególnie kiepski wybór mają szukający własnego „M” na rynku pierwotnym w Krakowie. Liczba mieszkań oferowanych przez deweloperów we wrześniu 2023 r. była o 51 proc. niższa niż w analogicznym miesiącu ubiegłego roku.

Teoretyczny czas wyprzedaży, który w przypadku zrównoważonego rynku wynosi ok. 4 kwartałów, spadł tam obecnie do 1,4 kwartału, a to oznacza, że w sytuacji utrzymania obecnej skali popytu, przy braku nowych mieszkań, dostępna oferta mogłaby się wyprzedać w ciągu 4 miesięcy.

Jeszcze wyraźniej skurczyła się podaż mieszkań kwalifikujących się do programu „Bezpieczny kredyt 2 procent”, a więc o całkowitej cenie nieprzekraczającej 800 tys. zł. Od początku roku w Krakowie liczba takich mieszkań w ofercie deweloperów obniżyła się o 65 proc., a w Warszawie o 47 proc.

O mniejszym zaangażowaniu deweloperów w nowe inwestycje świadczą także dane Głównego Urzędu Statystycznego. Na koniec sierpnia w budowie pozostawało 807,9 tys. lokali mieszkalnych – o blisko 67 tys. mniej niż w analogicznym okresie ubiegłego roku i jednocześnie najmniej od kwietnia 2019 r. I choć sam sierpień 2023 r. nie był najgorszy – deweloperzy ruszyli bowiem z budową 10 781 mieszkań, to jednak od początku roku rozpoczęli oni tylko niespełna 68 tys. budów - o 20,1 proc. mniej niż w analogicznym okresie 2022 r. i najmniej od siedmiu lat.

Deweloperzy mają jednak w swoich rękach rekordową liczbę pozwoleń na budowę, które pozwalają im na sterowanie podażą w zależności od potrzeb. Poprzednie lata były bowiem okresem skrzętnego ich gromadzenia. W samym tylko – rekordowym pod tym względem 2021 r. - deweloperzy uzyskali w urzędach pozwolenia, na podstawie których można byłoby zbudować ponad 211 tys. mieszkań. Nieznacznie gorszy 2022 r. zamknął się liczbą 201,3 tys. pozwoleń na budowę.

Ceny ofertowe mieszkań - rynek pierwotny

To wszystko przekłada się na windowanie cen. Biorąc pod uwagę sierpniowe stawki, w ujęciu rocznym mówiliśmy o dominacji kilkunastoprocentowych wzrostów. W przypadku każdego z analizowanych miast jak i metraży wzrost średnich cen ofertowych przyspieszył jednak w 2023 r.

|

Średnie ceny ofertowe najmu w wybranych miastach w czerwcu 2023 r. |

||||

|---|---|---|---|---|

|

Miasto |

Metraż [w mkw.] |

Średnia cena [w zł/mkw.] |

Zmiana r/r [w proc.] |

Zmiana w relacji do stycznia 2023 [w proc.] |

|

Warszawa |

0-40 |

17 396 |

+12,6 |

+15,2 |

|

40-59 |

15 111 |

+13,7 |

+18,3 |

|

|

60-89 |

13 996 |

+13,3 |

+17,0 |

|

|

Kraków |

0-40 |

15 924 |

+18,6 |

+21,0 |

|

40-59 |

14 002 |

+17,6 |

+20,7 |

|

|

60-89 |

13 227 |

+14,1 |

+15,6 |

|

|

Wrocław |

0-40 |

15 227 |

+13,6 |

+20,5 |

|

40-59 |

12 581 |

+12,9 |

+16,2 |

|

|

60-89 |

11 692 |

+9,9 |

+12,7 |

|

|

Łódź |

0-40 |

10 701 |

+9,4 |

+13,2 |

|

40-59 |

9567 |

+7,7 |

+10,9 |

|

|

60-89 |

8845 |

+5,9 |

+6,4 |

|

|

Gdańsk |

0-40 |

14 640 |

+12,1 |

+11,5 |

|

40-59 |

11 910 |

+2,8 |

+0,9 |

|

|

60-89 |

11 943 |

+3,1 |

+0,5 |

|

|

Gdynia |

0-40 |

15 469 |

+5,2 |

+0,7 |

|

40-59 |

13 241 |

+12,9 |

+7,9 |

|

|

60-89 |

12 935 |

+19,6 |

+10,4 |

|

|

Poznań |

0-40 |

13 054 |

+18,2 |

+7,5 |

|

40-59 |

11 311 |

+13,4 |

+10,2 |

|

|

60-89 |

10 726 |

+13,4 |

+9,2 |

|

|

Katowice |

0-40 |

12 808 |

+11,3 |

+18,8 |

|

40-59 |

11 375 |

+9,7 |

+16,7 |

|

|

60-89 |

10 481 |

+11,2 |

+15,9 |

|

|

Źródło: Otodom Analytics |

||||

O ile w przypadku kawalerek (0-40 mkw.) w Warszawie mówiliśmy o wzroście średnich oczekiwań deweloperów rzędu 15 proc. r/r, o tyle od stycznia 2023 r. te wzrosły o blisko 13 proc. Ciekawa sytuacja miała miejsce w Trójmieście, gdzie zarówno w Gdańsku jak i Gdyni wzrost średnich cen ofertowych pomiędzy styczniem a sierpniem był wyższy niż w ujęciu do sierpnia 2022 r.