Współczesne centralne sterowanie gospodarką odbywa się poprzez mechanizm ustalania stóp procentowych. Wśród ekonomistów pojawiły się obawy, że cały ten proces oparty jest o błędne założenie. Jeśli tak jest, to możemy mieć spory problem.

Stopa procentowa jest najważniejszą ceną w gospodarce rynkowej. To ona determinuje koszt kapitału, oprocentowanie kredytów czy odsetki od bankowych depozytów. Manipulując tym parametrem, bankierzy centralni mają istotny wpływ na stopę oszczędności i konsumpcji gospodarstw domowych oraz inwestycje przedsiębiorstw. W ten sposób pośrednio decydują o alokacji kapitału w gospodarce. Nie wspominając już o tym, że obniżając stopy procentowe, mogą na krótką metę sztucznie pobudzić koniunkturę i inflację. Natomiast podwyżka stóp przekłada się na tzw. schłodzenie gospodarki – czyli niższą konsumpcję na kredyt, mniejsze inwestycje i wolniejszy spadek siły nabywczej pieniądza.

To wszystko jednak nie działa mechanicznie. A to dlatego, że gospodarka nie jest maszyną, lecz żywym organizmem kierowanym przez tysiące codziennych decyzji milionów (lub nawet miliardów) ludzi. Zatem procesy ekonomiczne są konsekwencją ludzkiego działania i bodźców (nie tylko ekonomicznych) oddziałujących na jednostki, gospodarstwa domowe, przedsiębiorstwa, banki, władze lokalne i państwowe. To powiedziawszy, przejdźmy do tego, jak to wszystko opisuje dominująca współcześnie teoria makroekonomiczna. Nie jest tak, że każda podwyżka stóp procentowych powoduje wyżej wymienione efekty. Tak samo jak nie każda obniżka doprowadzi do ożywienia koniunktury. Ponieważ kierunek to jedno, ale poziom to już zupełnie co innego.

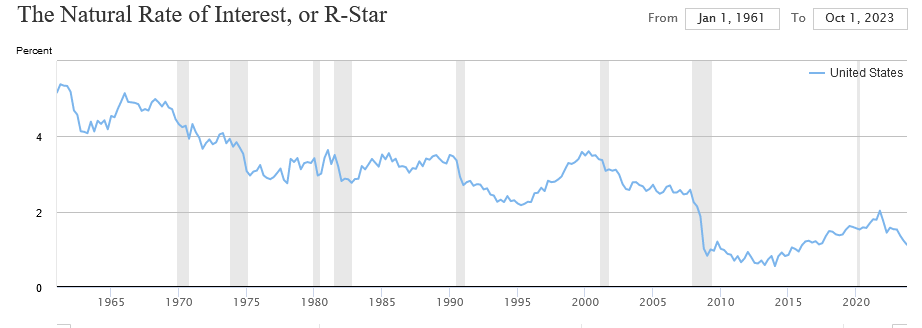

Polityka monetarna działa restrykcyjnie (tj. antyinflacyjnie i tłumiąco na koniunkturę gospodarczą) dopiero wtedy, gdy stopa procentowa banku centralnego zaczyna być wyższa od stopy neutralnej. Stopa ta zwana jest także długoterminową stopa równowagi i oznacza się ją symbolem r*. Nikt nigdy nie widział r* i nie do końca wiadomo, gdzie ona leży. To taki akademicki konstrukt, mający za zadanie ułatwić robotę bankierom centralnym. Cały problem w tym, że stopa neutralna jest niemożliwa do zmierzenia i w dodatku jest zmienna w czasie. W teorii stopa neutralna to taka stopa, przy której gospodarka działa w warunkach pełnego zatrudnienia i stabilnej inflacji. Zwykle podawana jest ona w ujęciu realnym, tj. po odjęcie stopy inflacji.

Gdzie leży zero*?

W kręgach ekonomistów od lat trwa dyskusja, jak poprawnie ustalać r* i gdzie ona właściwie leży. Mniejsza o detale techniczne. Ważne jest to, że błędne oszacowanie stopy neutralnej prowadzi do katastrofalnych błędów w politycy monetarnej. Jeśli bankierzy centralni ją przeszacują (czyli ustalą zbyt wysoko), to grozi zbyt restrykcyjną polityką monetarną wpędzającą kraj w recesję i generującą kryzysy w systemie finansowym. Z kolei jej niedoszacowanie skutkuje polityką zbyt luźną (tj. ustalaniem stóp nominalnych na zbyt niskich poziomach), co prędzej czy później prowadzi albo do wzrostu inflacji w realnej gospodarce, albo do formowania się baniek spekulacyjnych na rynkach aktywów finansowych (lub na rynku nieruchomości), albo też obie te rzeczy na raz. I tak źle, i tak niedobrze.

Dodatkowym problemem jest to, że stopa neutralna podlega nieustannym zmianom w czasie. Zmiany te zwykle udaje się dostrzec post factum, lecz szalenie trudne jest ich uchwycenie w czasie rzeczywistym. Przykładowo, ekonomiści z Rezerwy Federalnej (Kathryn Holston, Thomas Laubach i John Williams) oszacowali, że realna (czyli skorygowana o inflację) neutralna stopa procentowa w USA w latach 80. wynosiła ok. 3,5-4,0%. Czyli całkiem sporo, jeśli dodamy do tego inflację CPI obserwowaną w tej dekadzie w przedziale 2-8%.

Ale już na początku XXI wieku r* dla Stanów Zjednoczonych miała się obniżyć do ok. 2,5%, by jesienią roku 2008 zanurkować do poziomów rzędu 0,5-0,7% ponad inflację. Te obliczenia miały uzasadniać potrzebę utrzymywania praktycznie zerowej stopy funduszy federalnych w latach 2009-16. Ludzie z Fedu tłumaczyli wtedy, że może i stopy nominalne są prawie zerowe, ale przy oficjalnie dość niskiej inflacji CPI (średnio 1,4% w powyższym okresie) i bardzo niskiej stopie neutralnej polityka monetarna jest tylko trochę ekspansywna. Wyjaśnienie to nieco karkołomne w sytuacji, gdy realne stopy Fedu były ujemne przez dekadę.

Ryzyko błędu à la lata 70.

W latach 2021-23 rzeczywistość brutalnie rozprawiła się z tymi dywagacjami. Na skutek covidowego mixu skrajnie ekspansywnej polityki fiskalnej (bilionowe deficyty rządu USA) i monetarnej (zerowe stopy w Fedzie i QE na pełnym gazie) doszło do inflacyjnego wybuchu, jakiego nie widziano w Ameryce od 40 lat. W czerwcu 2022 roku oficjalna (niektórzy twierdzą, że mocno zaniżona) inflacja CPI w Stanach Zjednoczonych sięgnęła 9,4%. A decydenci z Rezerwy Federalnej uważali wówczas, że realna stopa funduszy federalnych w długim terminie powinna wynosić…0,5%.

No chyba jednak nie mieli racji. I nadal mogą jej nie mieć. W marcowych „fedokropkach” zapisano, że większość członków Federalnego Komitetu Otwartego Rynku (FOMC) w długim terminie (tj. po roku 2026) preferowałaby stopę fundusz federalnych na poziomie nie niższym niż 2,6%. To o 0,1 pkt. proc. wyżej niż w grudniu. Zakładając w tym czasie spadek inflacji do docelowego poziomu 2% (co przecież wcale nie jest pewne), daje to realną r* w wysokości zaledwie 0,5%. Czyli wciąż bardzo nisko.

A co jeśli w Fedzie się mylą i na skutek splotu różnych czynników obecna r* dla USA jest bliższa wartościom z lat 70. i 80., aniżeli z anormalnej drugiej dekady XXI stulecia? Jeśli by tak było, to w celu przywrócenia inflacji do 2-procentowego celu potrzebowalibyśmy wyższych niż obecnie stopy funduszy federalnych. Znaczyłoby to też, że polityka monetarna w USA wcale nie jest restrykcyjna, a wręcz wciąż pozostaje luźna. Tymczasem rynek od miesięcy spekuluje o obniżce stóp i nawet sam przewodniczący Powell otwarcie przyznaje, że w 2024 roku Fed zamierza tego dokonać. Pytanie, czy nie będzie to błędem, skoro już teraz stopa funduszy federalnej może leżeć zbyt nisko?

Od 10 miesięcy oficjalna inflacja CPI w Stanach Zjednoczonych już nie spada i waha się w przedziale 3,0-3,7%. To wciąż o wiele za dużo w porównaniu do 2-procentowego celu inflacyjnego Rezerwy Federalnej. Równocześnie wszyscy wiedzą, że za sporą część tej różnicy odpowiada opóźnienie w transmisji danych z realnej gospodarki do BLS-owskiego agregatu kosztów zaspokojenia potrzeb mieszkaniowych (ang. shelter). W lutym „ceny” w tej kategorii wykazały wzrost o 0,4% mdm i 5,7% rdr, choć wszyscy wiedzą, że wskaźnik ten wciąż jeszcze „widzi” podwyżki czynszów i cen domów z lat 2021-22. Nie zmienia to faktu, że ceny w usługach wciąż rosną zbyt szybko, aby zrealizować mandat Fedu. Ogółem w lutym 2024 roku usługi z wyłączeniem dostaw energii były o 0,5% droższe niż w styczniu oraz o 5,2% droższe niż przed rokiem. Podobny problem obserwujemy także w strefie euro czy w Polsce, gdzie galopujący wzrost płac nominalnych w zasadzie uniemożliwia trwałe sprowadzenie inflacji do celu banku centralnego.

Co z tego wszystkiego wynika? Po pierwsze po czasie może się okazać, że założenia dotyczące wysokości neutralnej stopy procentowej w USA były błędne. To by oznaczało, że polityka monetarna mimo nominalnie wysokich (tj. jak na standardy XXI wieku) stóp procentowych faktycznie jest dość… luźna. To by wyjaśniało, dlaczego Stany Zjednoczone nie doświadczyły tak często zapowiadanej recesji, dlaczego inflacja nie spada do 2% i dlaczego stopa bezrobocia nie rośnie. Po drugie w razie rozpoczęcia obniżek stóp procentowych w warunkach wciąż żywej presji inflacyjnej ryzykujemy powtórkę scenariusza z lat 70. i znaczące przyspieszenie inflacji CPI w kolejnych latach.

Może więc najwyższy czas dojść do wniosków najbardziej oczywistych, czyli takich, że decyzje o poziomie stóp procentowych lepiej byłoby zostawić rynkowi, aniżeli grupie bankowych urzędników, którzy za swoje decyzje nie ponoszą żadnej odpowiedzialności. No ale to byłby zamach na bankierów centralnych od kilkunastu lat będących najwyższymi bóstwami „rynków finansowych”.