Tego typu raporty nie trafiają się codziennie. I nie chodzi tu tylko o mocną prognozę, lecz o jej uzasadnienie. Warto przyjrzeć się temu, jak ekonomiści Incrementum uzasadnili swoją odważną prognozę dla cen złota.

„Zmiana klimatu monetarnego” (ang. Monetary Climate Change) – tak zatytułowano tegoroczny raport analityczny liechtensteinskiej firmy inwestycyjnej Incrementum AG. To publikacja, na którą wielu golbugów (potoczne określenie osoby konsekwentnie inwestującej w złoto) czeka przez cały rok. Panowie z Incrementum słyną bowiem z pozytywnego nastawienia do inwestowania w złoto i analizy opartej o austriacką szkołę ekonomii.

Monetarna rewolucja

Tegoroczne wydanie raportu Incrementum koncentruje się na inwestycyjnych konsekwencjach epokowych zmian, jakie w świecie finansów przyspieszyły w roku 2020. Po pierwsze, za sprawą pandemii Covid-19 z debaty publicznej nagle zniknęły wszystkie ograniczenia dla długu publicznego. Dziś nikt już nawet nie wspomina o do niedawna „świętych” kryteriach z Maastricht (3% PKB deficytu i maksymalnie 60% PKB długu publicznego) czy o amerykańskim „suficie” dla zadłużenia federalnego.

Po drugie, polityka fiskalna i monetarna z takim mozołem separowana od siebie przez poprzednie 40 lat, ponownie stała się jednym ciałem. Rządy lekką ręką wydają pieniądze na bilionowe „pakiety fiskalne”, a banki centralne posłusznie im te pieniądze „drukują” w ramach nielimitowanych programów skupu obligacji skarbowych (QE, PEPP itp.).

Po trzecie, polityka monetarna zaczyna sobie przypisywać cele daleko wykraczające poza dotychczasowy mandat utrzymania „stabilnych cen”. Fed niemal wprost deklaruje, że jego celem jest utrzymanie wypłacalności sektora finansowego i dąży do "umiarkowanie wyższej" inflacji w średnim terminie. Coraz częściej mówi się też o wsparciu polityki pieniężnej dla „zielonej transformacji”, „ochrony klimatu” i innych tego typu politykach kompletnie niezwiązanych z dbaniem o stabilność pieniądza.

Po czwarte, w wielu bankach centralnych toczą się przygotowania do uruchomienia „cyfrowego pieniądza”. W praktyce byłoby to kolejne narzędzie ograniczający anonimowość (i tym samym swobodę) transakcji gospodarczych oraz instrument umożliwiający zaostrzenie represji finansowej (czyli utrzymywania stóp procentowych głęboko poniżej zera).

Banki centralne nie zatrzymają tej inflacji

Konsekwencją tych wszystkich zmian jest fakt, że obecna od ponad dekady wysoka inflacja monetarna (rozumiana jako szybki przyrost ilości pieniądza) powoli przenika do realnej gospodarki, wywołując niespotykany po 2008 roku wzrost cen dóbr konsumpcyjnych w krajach rozwiniętych. Co więcej, banki centralne wręcz kibicują temu procesowi otwarcie przyznając, że dążą do utrzymania wyższej inflacji w perspektywie najbliższych kilku lat.

Oficjalna narracja Rezerwy Federalnej głosi, że obecna inflacja (w USA przekraczająca już 4% rocznie) jest „przejściowa”. Ekonomiści Incrementum złośliwie przypominają, że 50 lat temu prezydent USA Richard Nixon także „tymczasowo” wstrzymał wymienialność dolara na złoto. Jak bowiem wiadomo, nic nie jest tak trwałe jak prowizorka.

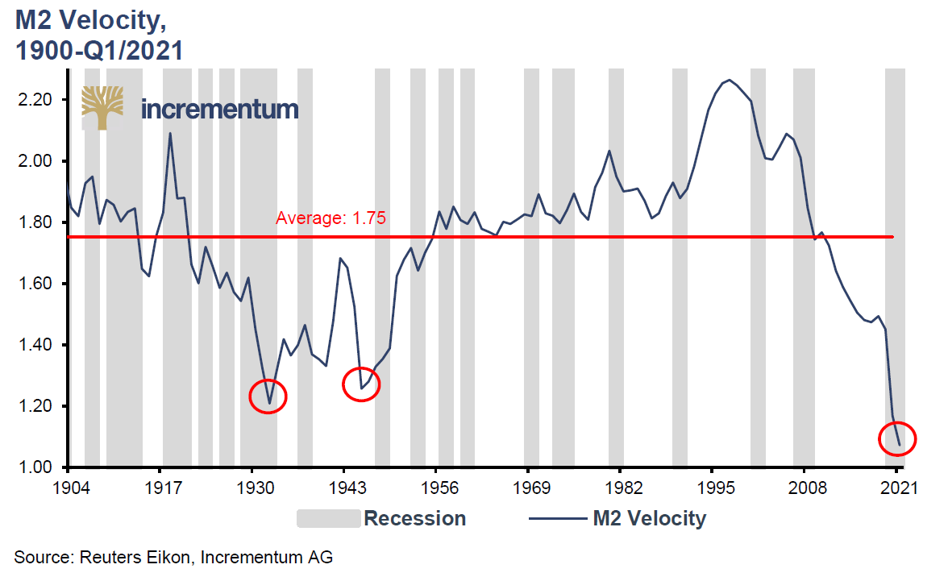

Przez poprzednią dekadę wielu (w tym niżej podpisany) przestrzegało przed znacznym wzrostem inflacji cenowej wynikającej z ogromnych programów „dodruku” pieniądza przez banki centralne. Jednakże aż do 2021 roku ta potężna inflacja monetarna nie przekształciła się w wysoką inflację na poziomie konsumenta w USA, Japonii czy strefie euro. Działo się tak dlatego, że wraz ze wzrostem podaży pieniądza szybko malało tempo jego obiegu w gospodarce (ang. money velocity). Obecnie tempo obiegu pieniądza M2 w Stanach Zjednoczonych jest na najniższym poziomie od ponad stu lat.

Ekonomiści Incrementum są jednak przekonani, że jesteśmy w momencie odwrócenia trendu spadkowego tempa obiegu pieniądza. – W miarę jak zaufanie do gospodarki będzie powracać, szybkość cyrkulacji pieniądza będzie się normalizować, i dlatego inflacja znacząco przyspieszy. Banki centralne będą musiały wycofać płynność z systemu w miarę jak niepewność będzie zanikać, a tempo obiegu pieniądza przyspieszać. Jednakże w naszej opinii prawdopodobieństwo takiego ich zachowania jest równie wysokie co wygrana holenderskiego narciarza w słynnym narciarskim biegu zjazdowym w Kitzbuhel (czyli bliskie zera - przyp. red.) – stwierdzają autorzy raportu Incrementum.

Poprzednim takim epizodem powrotu do normy tempa cyrkulacji pieniądza były okresy po zakończeniu Wielkiego Kryzysu (1934) oraz II wojny światowej (1946). W pierwszym przypadku rząd USA mocno zdewaluował dolara względem złota, a w drugim Rezerwa Federalna zastosowała politykę kontroli krzywej rentowności (YCC). Polityka YCC sprowadza się do skupowania przez bank centralny nieograniczonej ilości obligacji skarbowych, aby zapobiec wzrostowi ich rentowności wynikającego ze wzrostu oczekiwań inflacyjnych. Fed już to kiedyś zrobił, ustanawiają górny limit dla rentowności Treasuries w latach 1942-51, czyli w okresie szalejącej wojennej inflacji. Celem polityki YCC jak i całej represji finansowej jest realne obniżenie zadłużenia publicznego, czyli transfer majątku od oszczędzających do dłużników.

Ustanowienie limitu dla rynkowych długoterminowych stóp procentowych oznaczałby zejście tych ostatnich głęboko poniżej zera, co byłoby bardzo sprzyjającą sytuacją dla cen złota. Królewski metal jest bowiem ostatnią deską ratunku dla inwestora poszukującego bezpiecznej lokaty kapitału w otoczeniu realnie niedodatnich stóp procentowych.

Nadchodzi „Złota Dekada”

W roku 2020 dolarowe notowania złota wzrosły o niemal jedną czwartą, po raz kolejny potwierdzając swoją reputację „bezpiecznej przystani” w niepewnych czasach. Zdaniem analityków Incrementum to jednak dopiero początek tego, co nas czeka w latach 20-tych XXI wieku.

- W następstwie zmiany klimatu monetarnego szerzy się nowe podejście do długu i cyfrowych pras drukarskich. Prawdopodobieństwo tego, że ta dekada przejdzie do historii jako dekada inflacyjna znacząco wzrosło (…) Potencjał dla znaczącego wzrostu inflacji w nadchodzących latach nie powinien być lekceważony – czytamy w majowym raporcie Incrementum.

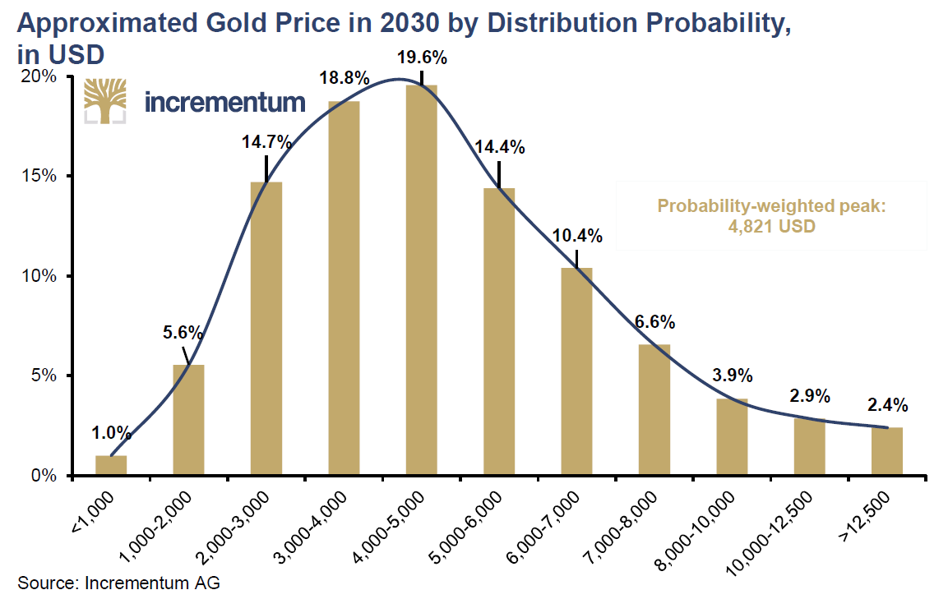

Na bazie oczekiwanego wzrostu inflacji ekonomiści Incrementum wyestymowali rozkład dystrybucji prawdopodobieństwa dla cen złota w roku 2030. Za najbardziej prawdopodobny przedział uznali 4000-5000 USD/oz., dając przeszło 5% szans na pojawienie się pięciocyfrowych cen kruszcu. Średnioważony oczekiwany szczyt cen złota w nadchodzącej dekadzie obliczono na 4 821 dolarów za uncję trojańską. Stąd oficjalna prognoza na poziomie 4 800 USD/oz. na koniec dekady.

Oczywiście są to tylko projekcie oparte o mniej lub bardziej zawodny model prognostyczny. Ponadto przewidywanie czegokolwiek w horyzoncie 10-letnim obarczone jest ogromnym ryzykiem błędu. Można też zżymać się na to, że raporty Incrementum są „systemowo” spaczone w kierunku wyższych cen złota. Jednakże unikalną zaletą tego raportu jest szerokie, historyczne spojrzenie na rynek, na którym mało który analityk czy inwestor ma więcej niż 30 lat realnego doświadczenia. Żaden z aktywnych dziś analityków nie pamięta polityki YCC z lat 40-tych XX wieku. Tak samo jak niewielu z nich doświadczyło na własnym portfelu inwestycyjnym okresu stagflacji (czyli równoczesnego występowania wysokiej inflacji i niskiego wzrostu gospodarczego) z lat 70-tych. A wiedząc, że historia lubi się rymować, przynajmniej możemy się spodziewać, jaki rozdział będziemy przerabiać w rozpoczętej dekadzie.