Ludzie bywają zbyt pewni siebie. Naukowcy dowiedli, że nadmierna pewność siebie przejawia się głównie w przecenianiu swojej wiedzy, złym ocenianiu ryzyka i swoich możliwości kontrolowania zdarzeń. Czy nadmierna pewność siebie ma wpływ na decyzje inwestycyjne? Budowanie portfela inwestycyjnego nie jest proste. To dokładnie taki typzadania, w którym szczególnie uwidacznia się nadmierna pewność siebie.

Nadmierna pewność siebie ma dwa aspekty: pierwszym z nich jest brak precyzji, a drugim efekt lepszego od średniej. (…) Efekt lepszego od średniej polega natomiast na tym, że ludzie postrzegają samych siebie w sposób nierealistycznie pozytywny. Są przekonani, że mają większe umiejętności, wiedzę i możliwości niż przeciętny człowiek.

Nadmierna pewność siebie ma dwa aspekty: pierwszym z nich jest brak precyzji, a drugim efekt lepszego od średniej. (…) Efekt lepszego od średniej polega natomiast na tym, że ludzie postrzegają samych siebie w sposób nierealistycznie pozytywny. Są przekonani, że mają większe umiejętności, wiedzę i możliwości niż przeciętny człowiek.

Rozpatrzmy następujący przypadek o wymiarze finansowym. Rozpoczęcie własnej działalności gospodarczej jest działaniem obarczonym sporym ryzykiem. W rzeczywistości większość nowo tworzonych przedsięwzięć kończy się bankructwem. Zapytaliśmy grupę 2994 właścicieli nowo stworzonych firm o szanse powodzenia ich działalności. Odpowiedzieli, że mają 70% szans na odniesienie sukcesu, ale już tylko 39% z nich stwierdziło, że ktoś inny prowadzący podobny interes mógłby mieć takie same szanse. Dlaczego właściciele firm uważają, że mają prawie dwukrotnie większe szanse powodzenia niż ich konkurenci? Ponieważ są nadmiernie pewni siebie. Co ciekawe, pewność siebie wzrasta u ludzi w momencie, kiedy wydaje im się, że są w stanie kontrolować rezultaty pewnych działań, nawet jeżeli nie ma ku temu żadnych logicznych podstaw. Dowiedziono na przykład, że ludzie, którym zaproponowano obstawienie zakładu na rezultat rzutu monetą (orzeł lub reszka), byli skłonni obstawiać o wiele większe stawki przed rzutem niż po nim. Ludzie stawiali wyższe stawki w przypadku, kiedy rzutu monetą jeszcze nie wykonano. Kiedy rzut monetą już się odbył, a rezultat był zasłonięty, wartość zakładów była niższa. Obstawiający zachowywali się, jakby mieli jakikolwiek wpływ na rezultat. W tym wypadku dobitnie widać, że poczucie kontrolowania efektu rzutu jest tylko iluzją. Podobnego typu zachowania występują w procesie inwestowania.

Ludzie są przekonani, że posiadane przez nich akcje będą bardziej zyskowne niż te, które nie są ich własnością, nawet jeśli nie mają żadnych informacji mogących to potwierdzić. Samo posiadanie akcji daje iluzoryczne poczucie kontroli nad ich notowaniami.

Badanie Instytutu Gallupa i firmy Paine Webber przeprowadzone na początku 2001 roku na grupie inwestorów indywidualnych ukazuje zjawisko nadmiernej pewności siebie. Wielu ankietowanych poniosło tuż przed badaniem straty, które były spowodowane załamaniem się kursów akcji spółek technologicznych. Zapytano ich, jaka będzie przeciętna rynkowa stopa zwrotu w następnych 12 miesiącach. Średnia odpowiedzi wyniosła 10,3%. Z kolei średnia odpowiedzi na pytanie o zwrot z ich osobistego portfela w analogicznym czasie wyniosła już 11,7%. To bardzo typowa prawidłowość: inwestorzy spodziewają się zarobić więcej niż średnia rynkowa.

W jaki sposób nadmierna pewność siebie wpływa na decyzje inwestorskie?

Inwestowanie to trudny proces. Obejmuje on zbieranie informacji, ich analizę oraz podejmowanie na ich podstawie decyzji. Nasza nadmierna pewność siebie powoduje jednak trudności z prawidłową interpretacją zebranych danych, a także przecenianie naszych umiejętności analitycznych. Zjawisko to występuje najczęściej w związku z odniesieniem pewnych sukcesów. Efekt przypisywania sobie zasług każe nam sądzić, że sukcesy zawdzięczamy własnym umiejętnościom, a porażki są wynikiem oddziaływania pecha. Pewne sukcesy na giełdzie mogą zatem stać się przyczyną nadmiernej pewności siebie, która uwidacznia się w kolejnych zachowaniach inwestycyjnych. Przykładem niech będą zachowania analityków finansowych. Publikują oni sporządzone przez siebie prognozy przyszłych zysków firm, których sytuacji się przyglądają. Gilles Hilary i Lior Menzly badali prognozy przygotowywane przez analityków, którym wcześniej udało się opublikować kilka trafnych przewidywań.

Gdyby wcześniejsze sukcesy skłaniały analityków do przeceniania własnych umiejętności i wartości posiadanych informacji, wówczas należałoby się spodziewać, że ich kolejne analizy będą pod względem trafności niekorzystnie odbiegać od średniej oraz od prognoz opracowanych przez innych analityków. Po przeanalizowaniu ponad 40 tysięcy kwartalnych prognoz zysków przedsiębiorstw Hilary i Menzly potwierdzili, że sukces wywołuje w nas nadmierną pewność siebie. Analitycy, którzy odnoszą sukcesy w kilku kwartałach, zaczynają opracowywać prognozy odbiegające od szacunków innych i w rezultacie popełniają większe błędy. Nadmierna pewność siebie może prowadzić inwestorów do niewłaściwych decyzji inwestycyjnych, co często przejawia się w bardzo intensywnym handlu papierami wartościowymi, podejmowaniu nadmiernego ryzyka i w efekcie stratach w portfelu. Nadmierna pewność siebie wzmaga chęć dokonywania transakcji, ponieważ utwierdza inwestorów w przekonaniu, że ich decyzje są trafne. Decyzje inwestorów są efektem ich przekonania co do trafności posiadanych informacji a także umiejętności ich interpretowania. Inwestorzy zbyt pewni siebie przywiązują większą wagę do własnej wyceny akcji niż do ocen pozostałych uczestników rynku.

Transakcje giełdowe a nadmierna pewność siebie

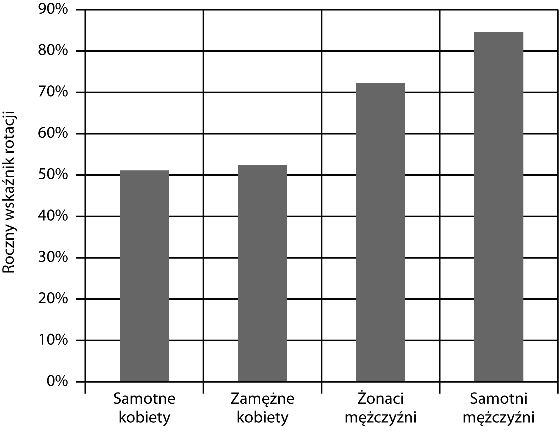

Psychologowie dowiedli, że w przypadku obszarów działania tradycyjnie zdominowanych przez płeć męską (m.in. zarządzanie finansami) problem nadmiernej pewności siebie dotyczy w większym stopniu mężczyzn niż kobiet. Statystycznie ujmując, mężczyźni są bardziej przekonani do swych umiejętności podejmowania decyzji inwestycyjnych niż kobiety; z tego też względu częściej niż one dokonują transakcji giełdowych. Dwójka ekonomistów, Brad Barber i Terrance Odean, prowadziła w latach 1991 – 1997 badania zachowań inwestorów na próbie prawie 38 000 osób posiadających rachunki w dużej firmie brokerskiej. Zbadali oni liczbę transakcji zawieranych przez samotnych i żonatych mężczyzn oraz samotne i zamężne kobiety. Podstawowym wskaźnikiem pomiaru był wskaźnik rotacji portfela (ang. turnover). Wskaźnik rotacji stanowi odsetek akcji w portfelu, które zmieniły się w ciągu roku. Na przykład 50-procentowy wskaźnik rotacji w danym roku oznacza, że inwestor sprzedał w tym okresie połowę posiadanych akcji, a w ich miejsce kupił nowe papiery. Analogicznie 200-procentowy wskaźnik rotacji informuje, że inwestor w ciągu jednego roku sprzedał wszystkie posiadane przez siebie papiery, kupił na to miejsce inne, a następnie sprzedał je ponownie, aby zakupić trzeci zestaw.

Wyniki badań wskazują, że najaktywniejszymi inwestorami są samotni mężczyźni. Jak pokazuje rysunek 2.1, wskaźnik rotacji w przypadku samotnych mężczyzn sięga 85%. Mężczyźni żonaci nie handlują już tak intensywnie; wskaźnik wynosi w ich przypadku 73%. W przypadku samotnych i zamężnych kobiet wskaźniki te wynoszą odpowiednio 51% i 53%.

Rysunek 2.1. Roczny wskaźnik rotacji portfela ustalany ze względu na płeć i stan cywilny

Godnym uwagi jest fakt, że pokrywa się to z poziomem pewności siebie; mężczyźni są bardziej pewni siebie niż kobiety, co ma wyraz w wyższych wartościach wskaźnika rotacji portfela. Z drugiej strony istnieje możliwość, że wyższe wskaźniki rotacji w przypadku mężczyzn nie oznaczają ich większej pewności siebie, lecz posiadanie przez nich lepszych informacji. Gdyby tak było, wyższe wskaźniki rotacji przy lepszych informacjach skutkowałyby osiąganiem wyższych zwrotów z inwestycji. Ogólnie rzecz biorąc, inwestorzy zbyt pewni siebie dokonują większych ilości transakcji; ale czy wyższy wskaźnik rotacji i większe obroty muszą oznaczać coś negatywnego? Barber i Odean zbadali także tę kwestię. W badaniach przeprowadzanych w latach 1991 – 1996 na próbie 78 000 rachunków inwestycyjnych gospodarstw domowych analizowali oni zależność między wskaźnikiem rotacji a zwrotem z portfela inwestycyjnego. Weźmy pod uwagę inwestora, który dysponuje trafnymi informacjami i potrafi je poprawnie zinterpretować.

Myślisz o inwestowaniu? » Załóż rachunek maklerski

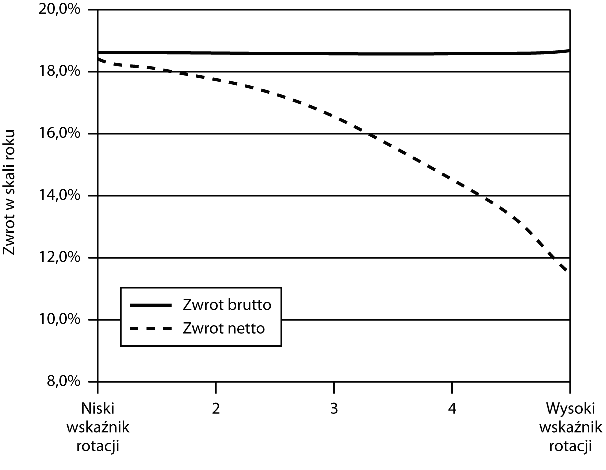

Zdolności interpretacyjne i poprawność informacji winny sprawić, że duża częstotliwość zawieranych transakcji powinna w tym wypadku przełożyć się na pokaźną stopę zwrotu zainwestowanego kapitału. Wysoka stopa zwrotu powinna z nawiązką przebić wartość zysków odniesionych w przypadku zastosowania strategii „kup i trzymaj” i pokryć wyższe koszty prowizji od zawieranych transakcji. Z drugiej strony inwestor, który nie posiada nadzwyczajnych zdolności, a jedynie cierpi na nadmiar pewności siebie, będzie notował gorsze wyniki w przypadku częstych zmian portfela, niż gdyby inwestował długoterminowo. Pierwszym krokiem uczynionym przez Barbera i Odeana było określenie poziomu rotacji na rachunkach w badanej próbie oraz ich przypisanie do pięciu grup. 20% inwestorów osiągających najniższy poziom rotacji portfela zostało przypisanych do grupy pierwszej. Średni poziom wskaźnika rotacji w tej grupie wyniósł 2,4% w skali roku. Kolejnych 20% inwestorów z odpowiednio większym wskaźnikiem rotacji znalazło się w grupie drugiej. Analogicznie skategoryzowano kolejnych badanych, tak że w ostatniej, piątej grupie znaleźli się inwestorzy z najwyższym wskaźnikiem rotacji portfeli inwestycyjnych sięgającym ponad 250% w skali roku.

Rysunek 2.2 prezentuje roczną stopę zwrotu z inwestycji dla każdej ze wspomnianych wcześniej grup. Należy podkreślić, że każda z badanych grup osiągnęła niemal jednakową stopę zwrotu z kapitału brutto — około 18,7% w skali roku. Okazuje się, że nadzwyczaj aktywni inwestorzy nie osiągnęli wyższej stopy zwrotu mimo większego zaangażowania. Co więcej, każdej transakcji zakupu czy sprzedaży akcji towarzyszy prowizja. W przypadku inwestorów dokonujących dużej ilości transakcji prowizja jest istotnym kosztem osiągnięcia przychodu (ukazuje to rysunek). Stopa zwrotu netto (zwrot pomniejszony o wartość kosztów transakcyjnych) maleje wraz ze wzrostem wskaźnika rotacji. Dla grupy pierwszej wynosi ona średnio 18,5% rocznie, dla piątej (o najwyższym wskaźniku rotacji) jedynie 11,4%.

Rysunek 2.2. Roczny zwrot dla inwestorów wg wartości wskaźnika rotacji portfela

Ponad 7 punktów procentowych różnicy w stopie zwrotu netto w ciągu jednego roku między skrajnymi grupami to wartość kolosalna. Przykładowo, jeśli inwestorzy z grupy o najniższym wskaźniku rotacji zainwestowaliby kwotę 10 000 dolarów na okres pięciu lat przy założeniu 18,5% rocznej stopy zwrotu netto, zgromadziliby w tym okresie 23 366 dolarów.

Inwestorzy z grupy najintensywniej obracających kapitałem przy tym samym wkładzie i zwrocie netto w skali roku na poziomie 11,4% uzyskaliby w analogicznym okresie jedynie 17 156 dolarów. Różnica wynosi ponad 5000 dolarów. Skłonność do nadmiernego obracania kapitałem, której źródłem jest nadmierna pewność siebie, jest zagrożeniem dla stanu posiadania. Wysokie koszty prowizji nie są jedynym problemem wynikającym z intensywnego zawierania transakcji. Zaobserwowano bowiem, że nadmierna pewność siebie prowadzi nie tylko do zawierania nadmiernej ilości transakcji, ale często także do wybierania niewłaściwych akcji. Barber i Odean ograniczyli próbę badawczą do tych właścicieli rachunków maklerskich, którzy całkowicie upłynnili posiadane przez siebie papiery i w ciągu trzech tygodni kupili w ich miejsce inne.

Następnie prześledzili notowania akcji sprzedanych i zakupionych w okresie następnych czterech miesięcy oraz roku. Ich celem było przekonanie się, czy decyzja o sprzedaży akcji A i zakupie akcji B była trafna. Okazało się, że były to posunięcia nieudane. Wartość akcji sprzedanych przez inwestorów wzrosła w okresie następnych czterech miesięcy średnio o 2,6%, podczas gdy papiery zakupione zyskały średnio jedynie 0,11%. Biorąc pod uwagę okres roku po dokonaniu transakcji, papiery sprzedane osiągnęły zwrot o 5,8 punktu procentowego wyższy niż zakupione. Jak się okazuje, nadmierna pewność siebie prowadzi nie tylko do zbyt częstego dokonywania transakcji i strat związanych z kosztami prowizji maklerskich, ale także może doprowadzić do sprzedaży dobrze rokujących akcji i zakupu w ich miejsce gorszych. Krytycy wniosków Barbera i Odeana zarzucają badaczom przyjmowanie założenia, że inwestorzy o dużym wskaźniku rotacji portfela są z definicji nadmiernie pewni siebie. Można zatem powiedzieć, że wysoki wskaźnik rotacji portfela jest dla Barbera i Odeana wyznacznikiem nadmiernej pewności siebie. Czy jednak zjawisko to rzeczywiście prowadzi do zwiększonej skłonności do obracania akcjami? Kwestię tę zbadali Markus Glaser i Martin Weber, analizując klientów niemieckiego internetowego domu maklerskiego. Przeprowadzili wśród inwestorów ankietę, zadając im pytania mające umożliwić sformułowanie oceny dotyczącej nadmiernej pewności siebie.

Oto przykład takiego pytania: „Jaki odsetek innych klientów domu maklerskiego, z którego usług pan/pani korzysta, lepiej od pana/pani radzi sobie ze wskazywaniem akcji o ponadprzeciętnym potencjale wzrostu wartości?”. Badacze dysponowali danymi na temat historycznego składu portfela oraz transakcji dokonywanych przez inwestorów, mogli zatem ocenić, czy dana osoba rzeczywiście radziła sobie lepiej od innych. Co ciekawe, nie udało im się znaleźć żadnych zależności między odpowiedziami inwestorów a historycznymi różnicami w zakresie osiąganych przez nich wyników. Badacze stwierdzili natomiast, że wskaźnik nadmiernej pewności siebie wyrażający się w przekonaniu o ponadprzeciętnych zdolnościach wykazywał pozytywną korelację z liczbą dokonywanych transakcji. Nadmiernie pewni siebie inwestorzy rzeczywiście częściej obracali akcjami.

Nadmierna pewność siebie a rynek

Kiedy duża liczba inwestorów zaczyna jednocześnie wykazywać nadmierną pewność siebie, skutki tego zjawiska dają się zaobserwować na rynku papierów wartościowych. Badania rachunków maklerskich nadmiernie pewnych siebie inwestorów pozwoliły stwierdzić, że dokonują oni częstych obrotów akcjami. Pytanie brzmi: czy to zachowanie można zaobserwować, przyglądając się rynkowi jako takiemu? Wielu badaczy uważa, że tak. Szczególnie w okresach, w których cały rynek zyskuje na wartości, wielu inwestorów zaczyna przypisywać odniesione sukcesy swoim umiejętnościom i w rezultacie wykazuje nadmierną pewność siebie.

Może to doprowadzić do sytuacji, w której duża grupa inwestorów zacznie aktywniej handlować akcjami, co odbije się na obrotach notowanych na całym rynku. Badania miesięcznych zwrotów z rynku akcji oraz obrotów notowanych na tym rynku obejmujące okres 40 lat pozwalają stwierdzić, że w miesiącach następujących po okresach szczególnie wysokich zwrotów odnotowywano wzrost obrotów. Na przykład relatywnie wysoki miesięczny zwrot na poziomie 7% przekładał się na wyższe obroty w kolejnych sześciu miesiącach. Wzrost ten można porównać do siedmiu miesięcy normalnych obrotów ściśniętych w sześć miesięcy. Po spadku wartości indeksów następował natomiast spadek obrotów. Zyski osiągane w dobrych miesiącach inwestorzy zdają się przypisywać swoim własnym umiejętnościom, co skłania ich do częstszego obrotu akcjami. Słabe wyniki tymczasem pozbawiają ich w pewnym stopniu wiary w siebie, a tym samym skutkują spadkiem intensywności transakcji. Być może właśnie dlatego stare powiedzenie rodem z Wall Street przypomina, że hossa i mądre inwestowanie to nie to samo.

* Artykuł stanowi fragment czwartego wydania książki „Psychologia inwestowania” autorstwa John R. Nofsingera (Onepress 2010)

Zobacz też:

» Zakładamy pierwszy rachunek maklerski. Na co zwrócić uwagę?

» Najlepsze giełdowe rachunki maklerskie w 2010 r.

» Podsumowanie listopada na GPW

» Zakładamy pierwszy rachunek maklerski. Na co zwrócić uwagę?

» Najlepsze giełdowe rachunki maklerskie w 2010 r.

» Podsumowanie listopada na GPW

Źródło: