Kryzys roku 2008 nadszedł w samą porę. Gdyby nie bankructwa nowojorskich banków inwestycyjnych i groźba kolapsu światowego systemu finansowego, to nad Wisłą i Odrą w najlepsze trwałby szalony boom kredytowy. Kredyt mieszkaniowy we frankach na 120% wartości nieruchomości? Proszę bardzo! Zaświadczenie o dochodach? Proszę wpisać cokolwiek – i tak nie będziemy sprawdzać. Tak rodził się polski segment subprime, którego rozrost zatrzymało bankructwo banku Lehman Brothers.

Sygnały o przegrzaniu koniunktury gospodarczej zaczęły dochodzić jeszcze przed eskalacją kryzysu na Wall Street. Sygnałem ostrzegawczym było zakończenie hossy na rynkach akcji. WIG znów okazał się lepszym wskaźnikiem makroekonomicznym niż wszystkie opracowania GUS-u. Polską gospodarkę przed formalną recesją uratowały te same czynniki, które wcześniej zakończyły boom – zjawiska zachodzące na rynkach finansowych. W sierpniu 2008 roku cieszyliśmy się z franka i dolara po dwa złote. Jak się potem okazało, na złotym mieliśmy do czynienia z grą spekulacyjną. W niespełna pół roku złoty stracił niemal połowę swej wartości wobec dolara, a cena euro podskoczyła z 3,5 do niemal pięciu złotych. To uratowało eksporterów i pozwoliło im konkurować nawet z producentami z Chin.

Handel międzynarodowy a sprawa polska

W skali globalnej obroty handlowe skurczyły się aż o 38%. Polski eksport początkowo bardzo ucierpiał, ale szybko odbudował swą pozycję. Nie byłoby to możliwe bez silnej deprecjacji złotego oraz bez dopłat do sprzedaży nowych samochodów, jakie swoim obywatelom zafundowały rządy w zachodniej Europie i Stanach Zjednoczonych. Ważny był także dramatyczny spadek importu. Drogie waluty ograniczyły popyt na wiele zagranicznych towarów. Ponieważ import spadał szybciej niż eksport, to dodatnią dynamikę odnotował wskaźnik zwany eksportem netto. Tylko dlatego w pierwszym półroczu 2009 roku mogliśmy się pochwalić jedyną w Europie dodatnią dynamiką PKB.

Źródło: dane Głównego Urzędu Statystycznego. Opracowanie: Bankier.pl

Źródło: dane Głównego Urzędu Statystycznego. Opracowanie: Bankier.pl

Niestety, równolegle malała dynamika konsumpcji oraz inwestycji, które to czynniki są głównymi motorami napędzającymi zdrowy wzrost gospodarczy. Regres po stronie inwestycji notujemy niemal nieprzerwanie od początku 2009 roku, co może w przyszłości stanowić silną barierę dla rozwoju gospodarczego Polski.

Statystyki makroekonomiczne to nie wszystko

W gospodarce rynkowej ostatecznym celem jest zaspokojenie potrzeb konsumenta, tak aby ten za swoje dochody mógł nabyć jak najwięcej towarów i usług. Z tym jednak wciąż jest u nas krucho. Wzrost produkcji przemysłowej i eksportu był możliwy dzięki realnemu obniżeniu wynagrodzeń oraz redukcji zatrudnienia, co skutkowało poprawą wydajności pracy.

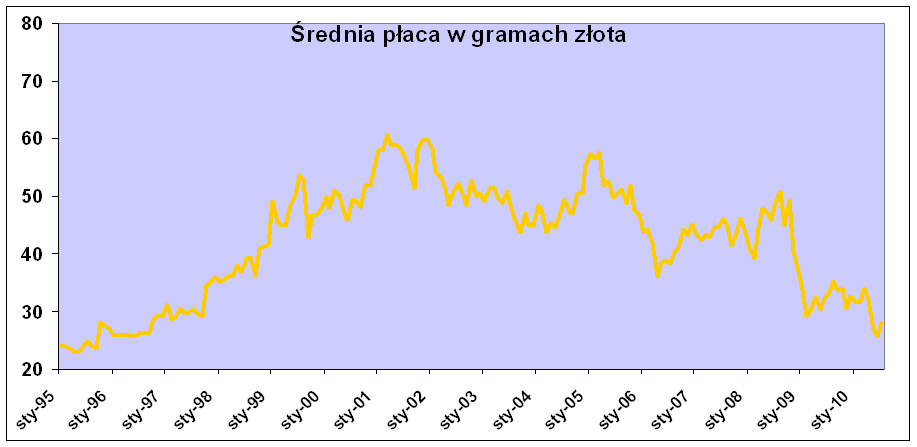

W 2009 roku zatrudnienie w sektorze przedsiębiorstw było o 1,2% niższe niż rok wcześniej, czemu towarzyszył nominalny wzrost przeciętnego wynagrodzenia o 4,4%, czyli minimalnie powyżej oficjalnego wzrostu cen detalicznych (CPI). Nie ma tu przesłanek do oczekiwania wzrostu konsumpcji. Co gorsza, pomiędzy listopadem 2008 a lutym 2009 roku siła nabywcza tzw. średniej krajowej spadła aż o 42,8%. Przed kryzysem za przeciętną płacę brutto można było kupić prawie 50 gramów złota. Zeszłej zimy było to już tylko 29 gramów, w lipcu 2010 r. zaś zaledwie 27,9 grama. Pensje nominalnie rosły, ale ich siła nabywcza malała. Kryzysowa deprecjacja złotego pogłębiła ten spadek.

Źródło: Bankier.pl

Źródło: Bankier.pl

Bariery dla wzrostu

Stagnacja realnych dochodów gospodarstw domowych w połączeniu z wciąż wysokim bezrobociem (9,4% według metodologii BAEL) będą skutkowały słabością popytu konsumpcyjnego w nadchodzących kwartałach. Nie ma co liczyć na powrót przedkryzysowej dynamiki konsumpcji, ponieważ banki niechętnie udzielają pożyczek konsumpcyjnych. Polacy i tak są nadmiernie zadłużeni z tego tytułu: wartość kredytów konsumpcyjnych przekracza bowiem 12% PKB wobec średnio 7,5% w krajach UE. Na to w przyszłym roku nałoży podwyżka stawek podatku VAT, która zmniejszy dochód rozporządzalny społeczeństwa.

Niepokoi też zachowanie przedsiębiorców. Pomimo stabilizacji gospodarki i przyspieszającego wzrostu PKB inwestycje prywatne notują spadek od początku 2009 roku. Regres ten jest po części rekompensowany projektami publicznymi, które przyspieszyły za sprawą napływu środków unijnych oraz budowy stadionów na Euro 2012. Jednakże od przyszłego roku dynamika tych inwestycji zacznie maleć i jeśli do tego czasu nie dołączy sektor prywatny, to potencjał produkcyjny ulegnie ograniczeniu. Na razie przedsiębiorcy nie mają bodźców do kupowania maszyn czy zatrudniania ludzi. Stopień wykorzystania mocy wytwórczych pozostaje bardzo niski i na koniec czerwca wynosił zaledwie 72,8%.

Wyzwania długoterminowe

Najnowszy Biuletyn Gospodarczy Bankier.pl |

|

| Wyprzedź innych. Źródło dobrej informacji jest w dzisiejszych skomplikowanych czasach podstawą dobrych decyzji i ocen, szansą na zyski. Zapraszam do lektury pełnej wersji kolejnego Biuletynu Gospodarczego Bankier.pl. |

Niestety, na dynamiczny wzrost gospodarczy w strefie euro nie ma co liczyć. Kraje Eurolandu w najbliższych latach będą musiały drastycznie ograniczyć rozdęte wydatki budżetowe, co na krótką metę będzie osłabiało wzrost gospodarczy. Przed podobnym wyzwaniem stoi też Polska, gdzie deficyt finansów publicznych drugi rok z rzędu przekracza 7% PKB (wobec 3% dopuszczanych przez traktat z Maastricht), a dług publiczny szybko zbliża się do konstytucyjnej bariery 60% PKB.

W długim terminie wszystko jest w naszych rękach. Polska potrzebuje niższych wydatków publicznych, co w przyszłości umożliwi zmniejszenie bardzo wysokich obecnie podatków. Droga ku temu wiedzie poprzez prawdziwą reformę emerytalną (likwidacja przywilejów, wydłużenie wieku emerytalnego, odejście od automatycznej waloryzacji świadczeń, koniec przymusu uczestnictwa w systemie) oraz cięcie biurokracji.

Konieczna jest też liberalizacja i deregulacja gospodarki. Uzupełnieniem tego procesu powinna być pełna prywatyzacja spółek energetycznych, naftowych (Lotos, PKN Orlen), gazowych (PGNiG) czy chemicznych. Pod młotek powinny pójść tzw. święte krowy: PKP, Katowicki Koncern Węglowy, Kompania Węglowa, KGHM, Poczta Polska, Telewizja Polska, Lot, Lasy Państwowe i szpitale.

Bez tych działań, o które ekonomiści bezskutecznie apelują od przynajmniej 10 lat, Polska pogrąży się w stagnacji lub powolnym wzroście mimo poprawy koniunktury na świecie. Stracimy wówczas szansę na „złotą dekadę”, jaką możemy osiągnąć dzięki ogromnemu potencjałowi siły roboczej (wejście na rynek pracy ostatnich roczników z wyżu demograficznego), dostępności europejskiego rynku oraz inwestycjom zagranicznym i rozbudowie infrastruktury za unijne pieniądze.

Krzysztof Kolany

analityk Bankier.pl

Zobacz też:

» Ameryka na progu wtórnej recesji

» Rządowi brakuje odwagi. Cenę za to tchórzostwo zapłacimy po wyborach

» Mit zielonej wyspy

» Ameryka na progu wtórnej recesji

» Rządowi brakuje odwagi. Cenę za to tchórzostwo zapłacimy po wyborach

» Mit zielonej wyspy

Źródło: