Na rynku finansowym narastają oczekiwania na rychłą podwyżkę stóp procentowych. Co więcej — o konieczności zaostrzenia polityki pieniężnej mówią nawet członkowie rządu. Rada Polityki Pieniężnej (organ Narodowego Banku Polskiego) przekonuje jednak, że inflacja w końcu opadnie i na razie nie ma potrzeby podnoszenia stóp. W środę po raz kolejny w komunikacie napisała, że wzrost inflacji jest przejściowy. Zakładam jednak, że wkrótce zmieni zdanie.

W środę odbyło się tradycyjne posiedzenie Rady Polityki Pieniężnej, na którym podejmuje ona decyzje o stopach procentowych i po którym wydaje komunikat opisujący jej ocenę sytuacji w gospodarce. Stopy oczywiście nie uległy zmianie — tzw. stopa referencyjna wynosi 0,1 proc., ale komunikat był ciekawy. Wbrew oczekiwaniom rada nie wykazała w ogóle zaniepokojenia rosnącą inflacją, lecz wzmocniła argumentację, że wzrost inflacji jest przejściowy.

Przypomnę, że w maju inflacja wyniosła, według wstępnych danych, 4,8 proc. wobec 4,3 proc. w kwietniu. Rada napisała, że na wzrost inflacji wpływają wyłącznie czynniki przejściowe. Nie użyła dokładnie tych słów, ale na liście czynników odpowiedzialnych za przyspieszenie cen wymieniła wyłącznie te, które mają charakter krótkotrwały: ceny paliw, żywności, energii elektrycznej, wywozu śmieci, koszty firm związane z pandemią czy zakłóceniami w łańcuchach dostaw.

W komunikacie nie znalazło się ani słowo dotyczące wpływu na inflację bardzo szybkiego ożywienia gospodarczego, rosnącego nominalnego popytu, wysokiej dynamiki płac czy przyspieszenia inflacji na świecie.

![NBP bagatelizuje wzrost inflacji [Komentarz]](https://galeria.bankier.pl/p/7/f/fd7a7c1f764c8d-945-560-22-315-4477-2686.webp)

Z mojej perspektywy jest to błędna ocena. Nie ze względu na fakt, że inaczej oceniam przyszłą ścieżkę inflacji, bo prognozy zawsze mogą być takie lub siakie — liczy się natomiast ocena argumentów. To prawda, że wiele czynników proinflacyjnych jest dziś przejściowych, ale fakt jest też taki, że niektóre mają charakter trwały. Wystarczy wspomnieć bardzo niskie bezrobocie i szybki wzrost płac, znacząco przekraczający wzrost produktywności.

Jeżeli Rada Polityki Pieniężnej uważa, że należy trzymać stopy procentowe bez zmian, to należało raczej wskazać na ryzyko związane z kolejnymi falami pandemii lub potrzebę poczekania na bardziej trwałe ożywienie koniunktury. Całkowite bagatelizowanie ryzyka inflacyjnego jest błędem.

Zresztą na ryzyko inflacyjne wskazują też członkowie rządu, czyli ludzie, od których raczej rzadko oczekuje się zachęcania banku centralnego do zaostrzenia polityki pieniężnej. Wicepremier Jarosław Gowin powiedział w środę w Radiu Plus: „Jako przedstawiciel rządu nie powinienem formułować opinii, które mogą być odebrane jako próba nacisku, ale gdybym był członkiem RPP albo NBP, rozważałbym taką decyzję [podniesienie stóp procentowych — red.]”.

W bardzo podobnym lub nawet ostrzejszym tonie wypowiadał się Paweł Borys, prezes Polskiego Funduszu Rozwoju, który wprawdzie formalnie do rządu nie należy, ale jest jednym z głównych kreatorów polityki gospodarczej. Już pod koniec kwietnia mówił, że jest odpowiedni moment, aby „w najbliższych miesiącach normalizować politykę pieniężną, bo przed nami porządne odbicie w gospodarce, i to jest moment, w którym trzeba myśleć o inflacji i zacząć tymi oczekiwaniami zarządzać” (oba cytaty przytoczyłem za PAP).

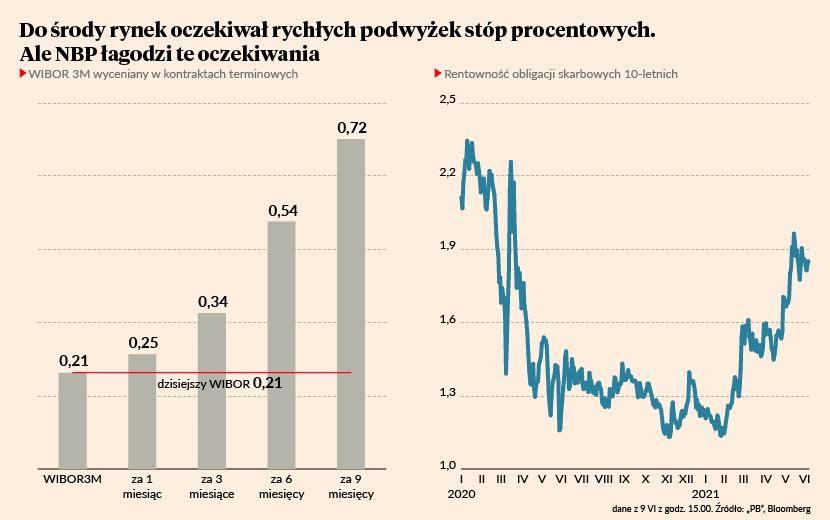

Sądzę, że w najbliższych miesiącach Rada Polityki Pieniężnej zacznie powoli zmieniać zdanie. Dostrzeże, że niektóre czynniki wpływające na podwyższoną inflację mają trwały charakter, a także nabierze pewności co do skali ożywienia gospodarczego i podniesie stopy procentowe. Na rynku też panuje takie oczekiwanie (choć dane, które pokazałem na wykresie, pochodzą sprzed komunikatu NBP — po nim wycena przyszłej ścieżki stóp może się nieznacznie zmienić).

Chyba że dojdzie do powrotu zjawisk recesyjnych związanych z pandemią. Wtedy stopy nie wzrosną, ale powtarzam — to nie ocena przyszłej inflacji jest największym zdziwieniem w komunikacji Rady Polityki Pieniężnej, ale dobór argumentów.