Nawet jeśli rosyjska armia nie zaanektuje kolejnych fragmentów Ukrainy, a Zachód nie wprowadzi sankcji gospodarczych na Rosję, to Polska i tak ucierpi na skutek działań Władimira Putina. Straty mogą sięgnąć 1% wartości produktu krajowego brutto.

Źródło: Thinkstock

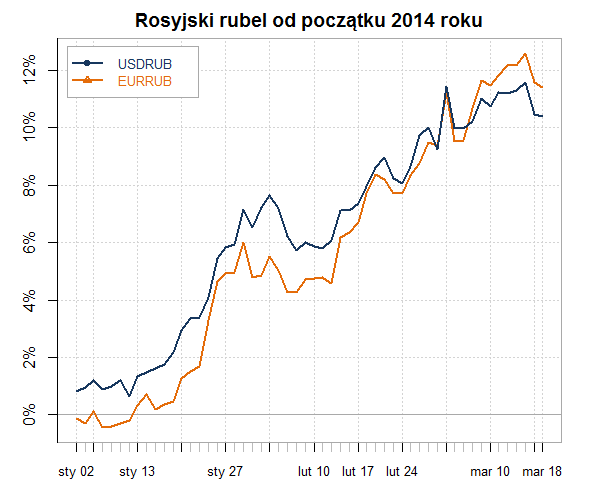

Mleko już się rozlało i nie czas pytać, czy będą straty, tylko jak będą duże. Na skutek krymskiej awantury Putina od początku roku rubel stracił na wartości 10%. Przestraszony wizją wojny rosyjski-ukraińskiej i ewentualnymi sankcjami ze strony Zachodu (oraz reperkusjami ze strony Moskwy) zagraniczny kapitał zintensyfikował ewakuację z Rosji. Analitycy banku Goldman Sachs szacują, że od początku roku z Rosji uciekło 45-50 mld dolarów, a do końca 2014 roku kwota ta może urosnąć do 130 mld USD wobec 63 mld USD w roku 2013.

Spirala recesji już się nakręca

Aby zatrzymać odpływ zagranicznego kapitału oraz powstrzymać deprecjację rubla, 3 marca Bank Rosji podjął desperacką decyzję o podwyższeniu stóp procentowych z 5,5% do 7,0%. Dodatkowo rosyjskie władze wydały 10 mld dolarów na interwencje walutowe. Wszystko bez skutku. Kapitał nadal ucieka, a rubel jest rekordowo słaby względem euro i dolara.

Ekonomicznych konsekwencji przepływów kapitałowych nie da się już zatrzymać. Mniej zagranicznego kapitału to mniej inwestycji, których przestarzała i nieefektywna gospodarka Rosji potrzebuje niczym kania dżdżu. Po drugie, zarządy zachodnich korporacje „nagle” uświadomiły sobie, jak bardzo niedoszacowane były ryzyko inwestowania w Rosji. Po aneksji Krymu i deklaracjach o konfiskacie zagranicznych przedsiębiorstw każdy menedżer w USA czy Niemczech trzy razy zastanowi się, nim zainwestuje nad Wołgą.

Roczna dynamika PKB Rosji

Źródło: tradingeconomics

Źródło: tradingeconomics

Poważne reperkusje gospodarcze będzie miała deprecjacja rubla. Wysoka inflacja (obecnie 6,2%, ale w następnych miesiącach zapewne mocno wzrośnie) zdusi konsumpcję, co przy szoku inwestycyjnym wywołanym odpływem kapitału i wyższymi stopami procentowymi niemal gwarantuje Rosji recesję przynajmniej w drugim i trzecim kwartale. Już teraz analitycy tną tegoroczne prognozy dla rosyjskiej gospodarki. Według ekspertów banku Morgan Stanley PKB Rosji wzrośnie w tym roku o 0,8% wobec zakładanych poprzednio 2,5%. Goldman Sachs obniżył swoje szacunki z 3% do 1%. W 2013 roku PKB Rosji wzrósł o 1,3%, co było najgorszym wynikiem od 2009 roku.

Polski eksport w tarapatach

Skutkiem deprecjacji rubla zapewne będzie ograniczenie rosyjskiego importu, ponieważ zagraniczne towary z dnia na dzień stały się znacząco droższe dla posiadaczy rosyjskiej waluty. Konsekwencje gospodarcze dla Polski będą dwojakie. Po pierwsze, mogą skończyć się wycieczki Rosjan z Królewca na zakupy do Gdańska i Malborka.

Po drugie, polskie towary na rynku rosyjskim staną się droższe względem miejscowych konkurentów, co grozi spadkiem sprzedaży tych pierwszych. Zagrożony jest polski eksport do Rosji, którego wartość w 2013 roku sięgnęła 10,8 mld dolarów i była o 9,2% wyższa niż przed rokiem. Rosja była piątym rynkiem zbytu dla polskich towarów i odpowiadała za 5,3% wartości całego eksportu.

Ponadto gwałtowne osłabienie rubla oznacza kłopoty finansowe dla firm rosyjskich zadłużonych w euro i dolarach. Może to implikować falę bankructw rosyjskich kontrahentów oraz wzrost ryzyka nieotrzymania zapłaty za towary wysłane do Rosji. Gdyby założyć, że w najgorszym wypadku polski eksport do Rosji zmniejszy się o połowę, to straty wyniosłyby 17 mld złotych, a więc ok. 1% oczekiwanego tegorocznego PKB.

Ile to faktycznie będzie kosztować?

Rzecz w tym, że gospodarka jest procesem bardzo złożonym i nie można jej sprowadzać do zbioru równań matematycznych. Nie wystarczy kalkulator, aby oszacować potencjalne skutki spadku eksportu do Rosji. Część przedsiębiorstw zapewne znajdzie inne rynki zbytu na swoje towary. Część uplasuje produkcję w kraju, prowadząc do korzystnych skutków dla polskich konsumentów (większa konkurencja, niższe ceny).

Ale zarazem konsekwencje negatywne mogą wykraczać poza wspomniany wcześniej 1% PKB. Polska gospodarka jest silnie powiązana z krajami Unii Europejskiej. W 2013 roku kraje UE wysłały do Rosji towary o łącznej wartości niemal 120 mld euro, z czego połowę stanowiły maszyny, urządzenia i sprzęt transportowy. Za 30% unijnego eksportu do Rosji odpowiadają przedsiębiorstwa z Niemiec. Dostawcami niemieckich koncernów motoryzacyjnych często są firmy z Polski.

Trudno jednak oszacować, jak silny będzie ten efekt. Zwłaszcza że gospodarka jest systemem bardzo dynamicznym i mówiąc o wpływie kłopotów Rosji na polski eksport, trzeba wziąć pod uwagę zarówno oczekiwane ożywienie gospodarcze w strefie euro, ale także postępujących kryzys na rynkach wschodzących. W 2013 roku na kraje rozwijające się przypadało już 8,8% polskiego eksportu, czyli 17,8 mld dolarów – o 65% więcej niż do Rosji.

Dlatego na potencjalny kryzys rosyjski należy patrzeć w szerszym kontekście perturbacji gospodarczych w krajach rozwijających się. Choć nasze bezpośrednie relacje handlowe z krajami BRICS nie są zbyt silne, to poprzez dostawy komponentów dla firm niemieckich czy francuskich polskie przedsiębiorstwa pośrednio powiązane są z modnymi ostatnio krajami grupy Fragile Five (ang. wrażliwa piątka: Turcja, Brazylia, RPA, Indie, Indonezja). Rosnące ryzyko zapaści gospodarczej w Chinach czy kryzysu w Rosji to elementy układanki mogące przekreślić nadzieje na osiągnięcie wysokiego wzrostu gospodarczego w Polsce w drugiej połowie 2014 oraz w 2015 roku.

Krzysztof Kolany

Główny analityk Bankier.pl