W ciągu miesiąca kurs franka szwajcarskiego urósł o 10 proc., to oznacza, że tak samo powiększyły się raty kredytów hipotecznych rozliczanych w tej walucie.

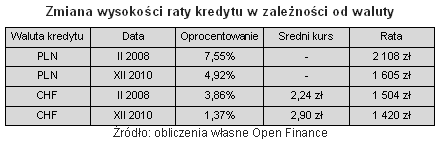

Kilkaset tysięcy Polaków zaciągnęło kredyty hipoteczne we franku i teraz z niepokojem obserwuje notowania tej waluty. Każdorazowy wzrost oznacza szczuplejszy portfel, bo raty kredytów bezpośrednio zależą od zmian kursowych. Niestety, najwięcej kredytobiorców zadłużało się w latach 2006-2008, gdy frank był tani (2-2,50 zł). Osoby, które kupiły mieszkanie i nie chcą go teraz sprzedawać, nie mają jednak na razie powodów do paniki. Większa część wzrostu kursu została zbilansowana przez spadek oprocentowania kredytów i raty nie wzrosły o więcej niż kilkanaście procent. Gorzej mają ci, którzy kupili nieruchomość w celach inwestycyjnych. Osoba, która na początku lutego 2008 roku (frank kosztował wówczas 2,24 zł) pożyczyła na mieszkanie 300 tys. zł, płaciła na początku ratę w wysokości 1504 zł, dziś wynosi ona ok. 1559 zł, zatem o 3,65 proc. więcej. Z punktu widzenia budżetu domowego nie jest to duży problem. Ale gdyby ktoś chciał takie mieszkanie teraz sprzedać okaże się, że musi bankowi oddać ponad 420 tys. zł, a mieszkania w ostatnich latach raczej nie drożały i do całej transakcji trzeba by dołożyć co najmniej 120 tys. złotych. Przy założeniu niezmienności dzisiejszych parametrów do końca trwania umowy kredytowej poziom zadłużenia wróci do wartości 300 tys. w... styczniu 2020 roku. W przypadku zaciągania kredytu w wakacje 2008 roku, gdy za franka płacono poniżej 2 zł, zadłużenie może przekraczać nawet 480 tys. zł, a jego poziom spadnie do 300 tys. zł jesienią 2022 roku.

Osoba, która na początku lutego 2008 roku (frank kosztował wówczas 2,24 zł) pożyczyła na mieszkanie 300 tys. zł, płaciła na początku ratę w wysokości 1504 zł, dziś wynosi ona ok. 1559 zł, zatem o 3,65 proc. więcej. Z punktu widzenia budżetu domowego nie jest to duży problem. Ale gdyby ktoś chciał takie mieszkanie teraz sprzedać okaże się, że musi bankowi oddać ponad 420 tys. zł, a mieszkania w ostatnich latach raczej nie drożały i do całej transakcji trzeba by dołożyć co najmniej 120 tys. złotych. Przy założeniu niezmienności dzisiejszych parametrów do końca trwania umowy kredytowej poziom zadłużenia wróci do wartości 300 tys. w... styczniu 2020 roku. W przypadku zaciągania kredytu w wakacje 2008 roku, gdy za franka płacono poniżej 2 zł, zadłużenie może przekraczać nawet 480 tys. zł, a jego poziom spadnie do 300 tys. zł jesienią 2022 roku.

W stosunku do zaciągniętego w tym samym czasie kredytu złotowego nie wygląda to jednak tak dramatycznie. W zależności od daty zaciągnięcia kredytu oraz kursów walut, raty kredytu frankowego mogą być o kilka procent niższe lub wyższe od pożyczki zaciągniętej w tym samym czasie w złotych. A to dzięki stopom procentowym w Szwajcarii, które od wielu miesięcy są na bardzo niskich poziomach. W związku z tym znacznie spadło oprocentowanie kredytów we frankach i raty nie są aż takim obciążeniem.

Ale gdyby decydujący o wysokości oprocentowania kredytów wskaźnik LIBOR wynosił dziś 5 proc., mielibyśmy poważny problem, bo raty niektórych kredytów wzrosłyby dwukrotnie. Trudno wyobrazić sobie sytuację, w której zamiast raty w wysokości 1,5 tys. zł trzeba zapłacić prawie 3 tys. zł. Wiele gospodarstw domowych mogłoby tego ciężaru nie udźwignąć.

W sytuacji rynkowych zawirowań wiele osób zadaje sobie pytanie o przewalutowanie kredytu. Dokonując dziś takiej operacji na kredycie zaciągniętym w lutym 2008 roku na kwotę 300 tys. zł, musielibyśmy pożyczyć na jego spłatę ponad 426 tys. złotych. Zakładając, że któryś z banków w ogóle by się takiej operacji podjął (wszystko zależy od wartości nieruchomości zabezpieczającej kredyt), byłaby to operacja bardzo nieopłacalna ekonomicznie. Rata kredytu skokowo wzrosłaby z 1559 zł do 2580 zł (o 65,5 proc.), na dodatek nie byłoby za bardzo perspektyw na jej obniżenie. Tymczasem niewykluczone, że frank już za kilka tygodni czy miesięcy stanieje i choć szanse na to, że wkrótce znów będzie kosztował 2,50 lub mniej są niewielkie, to z ostatniego komunikatu Szwajcarskiego Banku Narodowego (SNB) wynika, że przez najbliższy rok podwyżki stóp nie powinniśmy się obawiać, a i mocny frank nie jest SNB na rękę, zatem powodów do paniki nie ma. Wystarczy, by średni kurs franka spadł do 2,90 zł (tak było jeszcze dwa miesiące temu), a raty kredytów automatycznie obniżą się o prawie 9 proc.

Marcin Krasoń / Open Finance

» Polscy kredytobiorcy z radością powitają euro

» Spread - ukryty koszt kredytów w obcej walucie

» Kiedy nie opłaca się przewalutować kredytu?