Latem 2010 roku amerykańska branża mieszkaniowa ponownie znalazła się w depresji. Sprzedaż nowych domów była najniższa od roku 1963. Po okresie boomu z początku wieku pozostały jedynie miliony nietrafionych inwestycji.

Latem 2010 roku amerykańska branża mieszkaniowa ponownie znalazła się w depresji. Sprzedaż nowych domów była najniższa od roku 1963. Po okresie boomu z początku wieku pozostały jedynie miliony nietrafionych inwestycji.

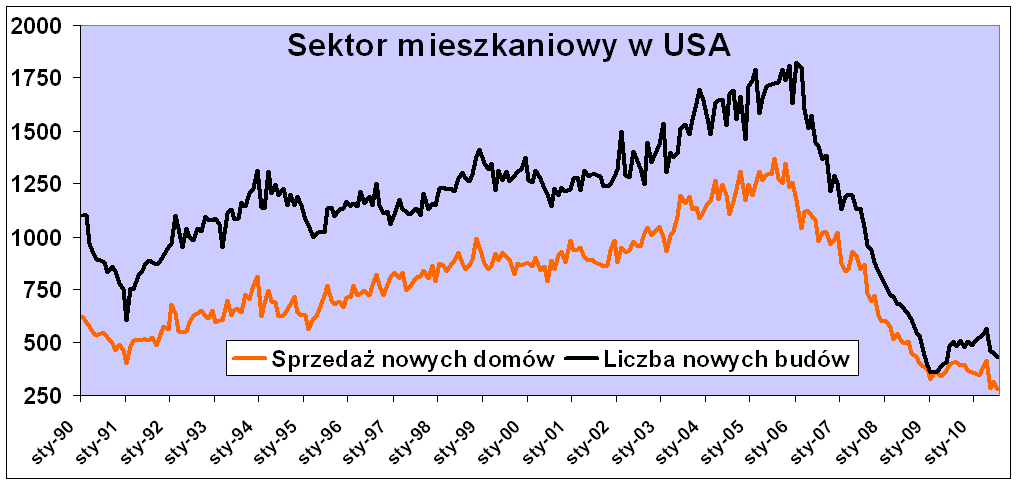

Bańka spekulacyjna na amerykańskim rynku nieruchomości mieszkaniowych pękła już w roku 2006, gdy zaczęła spadać sprzedaż domów. Zbyt niskie stopy procentowe (1%) utrzymywane w latach 2003-04 przez Rezerwę Federalną, nieodpowiedzialna polityka kredytowa banków, chciwość inwestorów z Wall Street oraz wsparcie rządu doprowadziły do spekulacyjnej gorączki w nieruchomościach. U szczytu boomu w Stanach Zjednoczonych rocznie rozpoczynano 1,8 miliona budów, czyli o 80% więcej niż w latach 90-tych XX wieku.

Załamanie z lat 2006-09 było bardzo głębokie. Na dnie recesji roczna sprzedaż nowych domów zmalała do 322 tysięcy i była niemal czterokrotnie mniejsza niż w szczycie boomu. Liczba rozpoczynanych inwestycji budowlanych spadła aż pięciokrotnie. Wówczas władze Stanów Zjednoczonych postanowiły interweniować. Fed zaczął skupować obligacje hipoteczne, aby obniżyć oprocentowanie kredytów i zachęcić Amerykanów do powrotu na rynek. Jesienią rząd wprowadził ulgi podatkowe na zakup pierwszego domu. Przy takiej transakcji można było odzyskać od państwa 8.000$.

Źródło: U.S. Census Bureau, opracowanie Bankier.pl

Źródło: U.S. Census Bureau, opracowanie Bankier.pl

Kredyt jest, a kupujących nie ma

Choć w zeszłym tygodniu oprocentowanie kredytów mieszkaniowych w USA osiągnęło najniższy poziom w historii, to polityka stymulowania popytu na domy poniosła totalne fiasko. Według Mortgage Bankers Association Amerykanin może obecnie zaciągnąć kredyt hipoteczny na 30 lat przy stałym oprocentowaniu na poziomie zaledwie 4,55% (pożyczki 15-letnie są jeszcze tańsze i kosztują 3,91% rocznie). Mimo to liczba wniosków o kredyt na zakup domu była o 38,8% mniejsza niż rok temu, gdy w Stanach Zjednoczonych wciąż szalała najcięższa od trzech dekad recesja.

Efekty widać w statystykach. W lipcu anualizowana sprzedaż nowych domów wyniosła zaledwie 276 tysięcy, co jest najniższym odczytem w sięgającej pół wieku historii tych danych. Najsilniejsze we współczesnych dziejach USA tąpnięcie odnotowano także na rynku wtórnym, gdzie obroty z miesiąca na miesiąc spadły o 27%. To bezpośredni efekt zakończenia programu ulg podatkowych. Kto chciał kupić dom, zrobił to do końca kwietnia, dzięki czemu przez kilka miesięcy popyt (i ceny) były sztucznie podtrzymywane. Pozostali kupujący albo czekają na niższe ceny (przeciętny koszt zakupu nowego domu w USA to obecnie 204.000 dolarów, czyli o 4,8% mniej niż przed rokiem), albo lękają się o swoją przyszłość finansową i nie kwapią się do zaciągania kredytu.

Taka sytuacja nie powinna dziwić, gdy niemal 17% chętnych do pracy Amerykanów nie może znaleźć pełnego zatrudnienia. Zaś dochody tych, którzy pracują, zjadane są przez inflację, której dynamika przewyższa tempo wzrostu wynagrodzeń. Poza tym mieszkańcy USA są już zwyczajnie przekredytowani. Sam tylko dług hipoteczny Amerykanów przekracza 100% PKB, do czego należy jeszcze doliczyć 2,4 biliona dolarów kredytów konsumpcyjnych.

Dlatego pomimo rekordowo taniego kredytu należałoby oczekiwać stagnacji popytu na nieruchomości mieszkaniowe. Zwłaszcza że nad rynkiem wisi tzw. „shadow inventory”, czyli szacowana na dwa do ośmiu milionów liczba domów przejmowanych przez banki od niesolidnych dłużników. Nieruchomości te będą trafiać na rynek jeszcze przez dwa lub nawet cztery lata, skutecznie obniżając ceny i dostarczając nie lada okazji kupującym dysponującym gotówką na wkład własny i dobrą zdolnością kredytową.

Wydarzenia w Ameryce są świetną lekcją ekonomii dla wszystkich rządzących. Ukazują bowiem zgubny wpływ państwowych interwencji w wolny rynek. W ten sposób szczytny cel ułatwienia dostępu do nieruchomości niezamożnym obywatelom doprowadził do katastrofy gospodarczej i poważnego kryzysu finansowego. Kontynuacja tej polityki nie przyniesie niczego dobrego i tylko przedłuży wychodzenie z kryzysu.

Krzysztof Kolany

Analityk Bankier.pl

Zobacz też:

» Rynek pracy w USA ponownie rozczarował

» Frank poprawia historyczny rekord

» Raport z rynku nieruchomości - sierpień 2010 r.

» Rynek pracy w USA ponownie rozczarował

» Frank poprawia historyczny rekord

» Raport z rynku nieruchomości - sierpień 2010 r.

Źródło: