Oferta funduszy inwestycyjnych

Na polskim rynku dostępnych jest ponad 570 funduszy inwestycyjnych. Nie sposób przeanalizować je wszystkie. Jeśli zdecydowaliśmy się na konkretne TFI (Towarzystwo Funduszy Inwestycyjnych), to koniecznie musimy przyjrzeć się konstrukcji oferowanych przez nie funduszy. Chodzi o dokładną analizę w jakie papiery fundusz będzie inwestował nasze pieniądze.

Dwie główne kategorie to fundusze otwarte FIO (o nieokreślonym czasie trwania inwestycji) oraz zamknięte FIZ (czas jest z góry określony). Jeśli mówimy o inwestowaniu długoterminowym, które ma nam pomóc na przykład zabezpieczyć przyszłość na emeryturze, powinniśmy skupić się na tej pierwszej grupie.

FIO dzielą się na trzy podstawowe grupy: fundusze agresywne, fundusze mieszane i fundusze pasywne. Pierwsza grupa, to oczywiście te fundusze, które mogą przynieść największy zysk, ale są najbardziej ryzykowne. Fundusze pasywne to te, które pozwalają kapitał zabezpieczyć. Najbardziej skomplikowaną grupę stanowią fundusze mieszane. Klienci często kierują się nazwą funduszu (np. stabilnego wzrostu) i oczekują właśnie stopniowego wzrostu wartości jednostki. Jak pokazała historia, również fundusze stabilnego wzrostu mogą przynieść stratę.

Klienci rzadko sięgają do informacji, które są dostępne między innymi w portalu Bankier.pl, a dotyczą polityki inwestycyjnej konkretnego funduszu. Taka wiedza jest niezbędna do podjęcia decyzji, w który fundusz zainwestować. Pozwoli też rozwiać wszelkie wątpliwości, czego od danego funduszu oczekiwać.

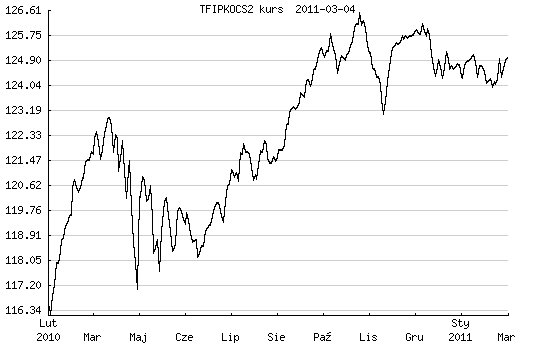

Przykładowo: fundusz stabilnego wzrostu oferowany przez PKO BP aż 40 proc. aktywów może lokować w akcje. Jak pokazuje wykres z ostatnich dwóch lat, może to powodować dużą zmienność wartości jednostki uczestnictwa.

PKO Stabilnego Wzrostu Fundusz Inwestycyjny Otwarty

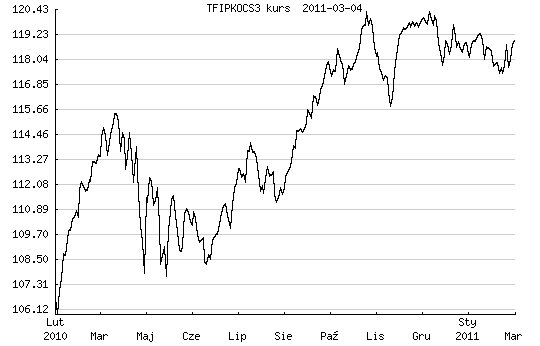

Podobna sytuacja jest w przypadku wszelkich tzw. funduszy zrównoważonych. Polityka inwestycyjna w tym wypadku dopuszcza lokowanie nawet 60 proc. środków w akcje spółek giełdowych.

PKO Zrównoważony Fundusz Inwestycyjny Otwarty

Taka konstrukcja funduszu powoduje, że może on zarobić nawet 10 procent w ciągu roku. Jednak ryzyko inwestycyjne jest większe niż w przypadku funduszy stabilnego wzrostu. Nie wspominając o funduszach papierów dłużnych czy funduszach pieniężnych.

Jeśli wybrałeś już TFI, a masz wątpliwości w który fundusz zainwestować, przeanalizuj dokładnie strukturę tych, które bierzesz pod uwagę. Zobacz, czy poziom udziału papierów agresywnych odpowiada Twojemu profilowi inwestycyjnemu oraz poziomowi ryzyka jakie jesteś w stanie zaakceptować.

Jeżeli oczekujesz ponadprzeciętnych zysków, inwestuj w fundusze akcyjne lub zrównoważone. Jeśli chcesz zaoszczędzić, a stać Cię na odrobinę ryzyka, kup fundusze stabilnego wzrostu. Natomiast jeśli chcesz kapitał zabezpieczyć, idealne mogą okazać się fundusze rynku pieniężnego i papierów dłużnych.

Zakup funduszy inwestycyjnych w zależności od wieku

Każdy kto w dziedzinie inwestowania nie jest specjalistą, a chce właśnie w funduszach lokować oszczędności, powinien swój wiek potraktować jako podstawowy punkt odniesienia. Im inwestor młodszy, tym na bardziej agresywne rozwiązania może sobie pozwolić. Jednak lokowanie wszystkich swoich oszczędności w jeden, agresywny fundusz, nie jest dobrą praktyką. Warto portfel zdywersyfikować, a część kapitału zabezpieczyć. Choćby na wypadek sytuacji, w której cena jednostki uczestnictwa znacząco spadnie. Będzie to doskonały moment na dokupienie kolejnych jednostek, co zwiększy szansę ponadprzeciętnego zysku.

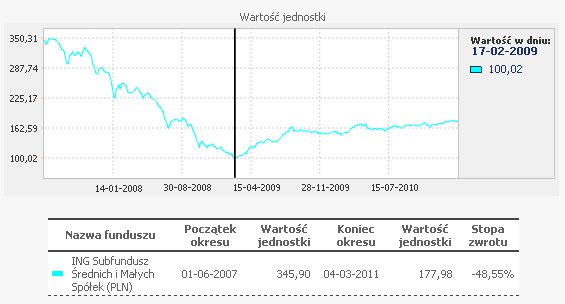

Jak zmienna potrafić być wartość jednostki pokazuje zamieszczony poniżej wykres subfunduszu ING małych i średnich przedsiębiorstw. W czerwcu 2007 roku, czyli jeszcze przed kryzysem, wartość jednostki wynosiła 350 złotych. Półtora roku później, pod koniec stycznia 2009 roku było to już tylko 100 złotych, co stanowi prawie 70 procentowy spadek.

ING Subfundusz Średnich i Małych Spółek

Oczywiście wszystko zależy od celów, jakie potencjalny inwestor przed sobą postawi. Jeśli bliżej mu do giełdowego spekulanta i oczekuje szybkiego zarobku, niech inwestuje w fundusze akcyjne. Jednak jeśli nie jest giełdowym “wyjadaczem”, wtedy niech zapewni sobie stały dostęp do środków uspokajających.

Inwestowanie w fundusz: kupuj tanio, sprzedawaj drogo

Jeśli już wiemy w jaki fundusz chcemy zainwestować, pozostaje tylko pytanie, kiedy inwestycję rozpocząć. Przydatne okażą się wykresy wyników konkretnych funduszy. Stare giełdowe porzekadło mówi: “kupuj tanio, sprzedawaj drogo” lub “kupuj w dołku, sprzedawaj na górce”.

Najnowszy Biuletyn Gospodarczy Bankier.pl |

|

| Wyprzedź innych. Źródło dobrej informacji jest w dzisiejszych skomplikowanych czasach podstawą dobrych decyzji i ocen, szansą na zyski. Zapraszam do lektury pełnej wersji kolejnego Biuletynu Gospodarczego Bankier.pl. |

Z drugiej strony należy pamiętać, że wyniki funduszy odzwierciedlają sytuację z przeszłości i opieranie decyzji inwestycyjnych wyłącznie na nich, nie ma żadnego racjonalnego uzasadnienia.

Gdzie kupić jednostki funduszy inwestycyjnych?

Miejsce, w którym kupimy jednostki uczestnictwa nie ma większego znaczenia. Dużo ważniejsze jest, na jakich warunkach będziemy dokonywać transakcji. Chodzi głównie o opłaty, od których fundusze nie są niestety wolne.

Towarzystwa Funduszy Inwestycyjnych oferują korzystne warunki zakupu jednostek uczestnictwa przez internet, szczególnie klientom banków, z którymi są powiązane. Tam, w ramach promocji, fundusze są często zwolnione z opłat wstępnych. Promocyjnie może być również obniżona np. opłata za zarządzanie. To powoduje, że klient może zaoszczędzić kilka procent, co przy długim czasie trwania inwestycji, nie jest bez znaczenia.

Fundusze można kupić również bezpośrednio w banku, jednak tam narażeni jesteśmy na akwizycję bankowych doradców. Zwykle nie zwracając uwagi na interes klienta czy sytuację na rynkach finansowych, będą nam oni proponowali fundusze agresywne. To w pewnym sensie zrozumiałe, bo przecież na sprzedaży tych najbardziej agresywnych zarabiają najwięcej. Jednak nie zawsze będzie to najlepsze rozwiązanie dla klienta.

Dużą ostrożność należy zachować również przy zakupie funduszy, które są częścią polis ubezpieczeniowych. Choć w wielu przypadkach takie inwestycje są opłacalne, szczególnie w długim terminie, to klient jest zwykle narażony na wyższe koszty.

Na rynku nie ma ani złych, ani dobrych produktów finansowych. Są wyłącznie te, dobrze lub źle zastosowane. Podobnie jest z funduszami inwestycyjnymi. Wszystkie z nich są dla ludzi, również niezwiązanych blisko z finansami. Jednak jeśli inwestycja w fundusze ma przynosić wymierne korzyści i realizować postawione cele, warto ją dokładnie przemyśleć oraz stosować się do kilku zasad:

- Kupuj w dołku, sprzedawaj na górce

- Nie kupuj, jeśli jesteś zdenerwowany

- Nie kupuj pod wpływem reklamy lub polecenia znajomego, który nie jest specjalistą

- Im jesteś młodszy, tym bardziej agresywny może być Twój portfel

- Jeśli chcesz inwestować w fundusze, sprawdź czy Twój bank nie oferuje ich w promocji

- Nie kupuj za wszystkie oszczędności jednego funduszu

- Patrz na wykresy, ale wnioski wyciągaj ostrożnie

- To co było kiedyś, nie musi oznaczać, że powtórzy się w przyszłości

- Nie chciej więcej, niż sobie założyłeś

- Na funduszach świat się nie kończy

Szymon Matuszyński

Bankier.pl

s.matuszynski@bankier.pl

Zobacz też:

» Jeśli nie ZUS, to co?

» Emerytury z OFE będą niższe

» Oszczędzanie kosztuje. Sprawdź, czy na pewno się opłaca

» Jeśli nie ZUS, to co?

» Emerytury z OFE będą niższe

» Oszczędzanie kosztuje. Sprawdź, czy na pewno się opłaca

Źródło: