Hiszpania znalazła się w europejskiej czołówce krajów o najszybciej spadającym wskaźniku inflacji. Tyle tylko, że w znacznej mierze za taki stan rzeczy odpowiadają rządowe manipulacje cenami energii i ciepła.

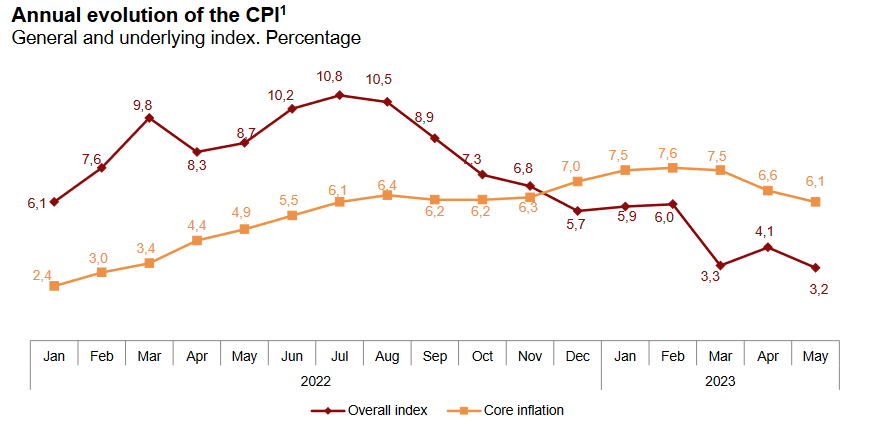

W maju inflacja CPI w Hiszpanii zwolniła do 3,2 proc. z 4,1 proc. w kwietniu - wynika ze wstępnych szacunków Instituto Nacional de Estadistica (INE). To najniższy odczyt od lipca 2021 r. i wynik wyraźnie niższy od oczekiwanych przez analityków 3,5 proc. Przypomnijmy, że jeszcze w sierpniu ubiegłego roku hiszpańska inflacja CPI przekraczała 10%.

Warto odnotować, że koszyk dóbr i usług konsumpcyjnych (CPI) był w maju o 0,1% niższy niż w kwietniu, co sygnalizuje deflację w ujęciu miesięcznym.

Problem w tym, że „szeroka” miara CPI nie do końca oddaje siłę presji inflacyjnej w iberyjskiej gospodarce. Inflacja bazowa – pomijająca ceny żywności, paliw i energii – wyniosła aż 6,1% w skali roku. Owszem, to wyraźnie mniej niż 6,6% w kwietniu oraz 7,5% w marcu, ale wciąż dużo w odniesieniu do 2-procentowego celu inflacyjnego Europejskiego Banku Centralnego.

Znaczące obniżenie podstawowego wskaźnika inflacji wynika przede wszystkim ze spadku cen prądu i paliw po marcu 2023 r. Mamy więc do czynienia z silnym efektem bazy. Widać go choćby na powyższym wykresie - w marcu 2022 r. inflacja CPI gwałtownie przyspieszyła do 9,8 proc. z 7,4 proc. w lutym. Dynamika cen w ujęciu miesiąc do miesiąca sięgnęła wówczas aż 3 proc.

Po drugie, hiszpańskie statystyki CPI pozostają pod silnym wpływem rządowych manipulacji cenami energii i ciepła. W lipcu weszły w życie przepisy limitujące ceny gazu ziemnego, a od października obniżony został VAT na gaz. W efekcie w kategorii „ogrzewanie, oświetlenie i dostawy wody” ceny już w lutym były o niemal 20% niższe niż rok wcześniej.

Jednakże dane za maj wzmacniają obóz dezinflacyjny, który po pierwszych miesiącach 2023 roku nie mógł być pewny realizacji swojego scenariusza. Nadal jednak inflacja w Europie pozostaje bardziej uporczywa, niż się tego spodziewano w kręgach rządowych. Najnowsze prognozy Komisji Europejskiej zakładają, że inflacja HICP w Unii Europejskiej nie spadnie poniżej 3% aż do 2025 roku.

Taka sytuacja najprawdopodobniej zmusi Europejski Bank Centralny do kolejnych podwyżek stóp procentowych. 15 czerwca zbiera się Rada Prezesów EBC i prawdopodobnie podniesie koszty kredytu o kolejne 25 pb. Kolejna – i być może już ostania w cyklu – podwyżka spodziewana jest w lipcu. Wtedy to stopa refinansowa EBC powinna sięgnąć 4,25% i wyrównać szczyt z roku 2008.