Zapowiedzi wdrożenia zaporowych ceł importowych sprawiły, że… amerykański import wystrzelił w górę, a deficyt handlowy przybrał niespotykane wcześniej rozmiary. To nie pierwszy przypadek, gdy ambitny polityk zderza się z pojęciem „niezamierzonych konsekwencji”.

W styczniu Stany Zjednoczone zanotowały nominalnie rekordowy deficyt handlowy. Nadwyżka wartości importu nad eksportem sięgnęła 155,57 mld dolarów (po rewizji z pierwotnie podawanych 153,26 mld USD). W lutym statystyki te wyglądały podobnie – deficyt w obrotach handlowych z zagranicą sięgnął 147,91 mld USD.

Były to nie tylko wartości rekordowo duże, ale przede wszystkim znacznie większe niż w miesiącach poprzednich. Jeszcze w grudniu ’24 deficyt handlowy USA wynosił „tylko” 98,1 mld USD, a w listopadzie 78,2 mld USD. W latach 2023-24 były to kwoty rzędu 60-80 mld USD miesięcznie. A wcześniejszy rekord w ujęciu nominalnym padł w marcu 2022 roku i wyniósł 101,9 mld USD.

ReklamaZobacz także

Zapowiedzi ceł napędziły import

Nietrudno zgadnąć, co takiego wydarzyło się w listopadzie 2024 roku. Wybory prezydenckie wygrał wtedy Donald Trump. Rdzeniem gospodarczej agendy Republikanina było wprowadzenie wysokich ceł na towary sprowadzane do Stanów Zjednoczonych. Nawet jeśli nie wszyscy od razu uwierzyli w realizację tych zapowiedzi, to wielu na wszelki wypadek zaczęło zamawiać więcej zagranicznych zapasów, aby uzupełnić zapasy, zanim zapowiadane cła wejdą w życie.

I to właśnie wydzielimy w danych rządowego Biura Analiz Gospodarczych, które pokazały na wzmożony import towarów do USA na początku 2025 roku. Podczas gdy jeszcze w październiku wartość amerykańskiego importu wynosiła niespełna 340 mld USD, to w listopadzie było to 351,8 mld USD, w grudniu 364,6 mld USD, a w styczniu absolutnie rekordowe 401,2 mld USD. Lepiej, żeby nikt tych danych nie pokazał prezydentowi Trumpowi, bo z pewnością nie będzie z nich zadowolony. Pełne statystyki za luty zostaną upublicznione 3 kwietnia.

- Siła importu zdaje się być w znaczącym stopniu napędzana przez przedsiębiorstwa spieszące się z realizacją zamówień przed wejściem potencjalnych ceł i trend ten zapewne nieprędko zostanie odwrócony, skoro możliwe jest wprowadzenie 25-procentowyhc taryf na Meksyk i Kanadę – powiedział agencji Reuters Thomas Ryan, ekonomista z Capital Economics.

Przeczytaj także

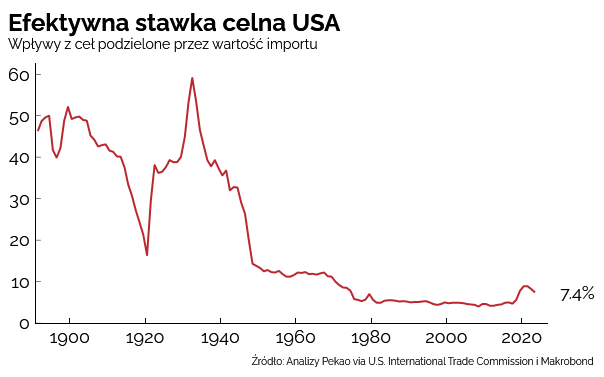

Tak oto celne groźby prezydenta Trumpa - przynajmniej na krótką metę – pogłębiły „odwieczny” problem Stanów Zjednoczonych, jakim jest utrzymująca się od pół wieku nadwyżka wartości importu nad eksportem. A z tym właśnie rozprawić miał się nowo wybrany gospodarz Białego Domu. Donald Trump obiecał wyborcom, że wprowadzając cła, ukróci import i sprawi, że więcej towarów będzie wytwarzanych w Stanach Zjednoczonych, dając pracę i wyższe zarobki Amerykanom. Zasadniczo była to obietnica powrotu do złotej ery lat 50. i 60. XX wieku, gdy ciężko pracujący Amerykanin mógł z jednej robotniczej pensji utrzymać 4-osobową rodzinę, nowy samochód oraz dom z ogródkiem.

Doktryna Trumpa kontra dylemat Triffina

Tamtym czasom towarzyszył dodatni bilans handlowy Stanów Zjednoczonych, które jako jedyna potęga przemysłowa wyszła bez szwanku z II wojny światowej. Aż to początku lat 70. XX wieku USA na ogół notowały nadwyżkę eksportu ponad importem. Sytuacja ta uległa odwróceni po roku 1971. Zapewne nieprzypadkowo zbiegło się to w czasie z zerwaniem wymienialności dolara na złoto, jakie nastąpiło 15 sierpnia 1971 roku.

Był to koniec ery porozumienia z Bretton Woods, na mocy którego obowiązywał system sztywnych kursów walut krajowych w relacji do dolara. Amerykańska waluta była z kolei wymienialna na złoto po stałej i gwarantowanej przez rząd USA cenie 35 dolarów za uncję. Wymienialność USD na złoto była jednak zarezerwowana tylko dla banków centralnych. Posiadanie złota inwestycyjnego zarówno w USA, jak i w krajach komunistycznych było nielegalne.

Jednakże utrzymywanie sztywnego parytetu złota do dolara rodziło pewien problem, nazwany później „dylematem Triffina”. Chodziło o to, że rozwój światowego handlu i systemu finansowego zwiększał zapotrzebowanie na dolary poza granicami USA. Chcąc zaspokoić ten popyt, emitent waluty rezerwowej musi zwiększyć podaż pieniądza, co skutkuje obniżeniem jego wiarygodności (ponieważ ta sama lub wręcz malejąca ilość złota zabezpiecza coraz większą ilość USD), wzrostem krajowej inflacji (co zaobserwowano pod koniec lat 60.) oraz koniecznością powstania deficytu na rachunku płatniczym. Dlatego też w pewnym momencie rząd USA zdecydował się najpierw tylko zawiesić, a w roku 1976 permanentnie zerwać wymienialność dolara na złoto.

Po zerwaniu połączenia dolara i złota rozpoczęła się gwałtowna ekspansja monetarna w Stanach Zjednoczonych. W latach 1971-2024 podaż pieniądza M2 w USA wzrosła z ok. 680 mld do 21,671 bln dolarów. Równocześnie Amerykanie przez całe lata 70. i 80. prowadzili politykę względnie wysokich stóp procentowych (przynajmniej nominalnych), co w połączeniu z dominującą rolą dolara w systemie finansowym i handlu międzynarodowym utrzymywało wysoki popyt na USD i tym samym czyniło import bardziej opłacalnym, a eksport mniej konkurencyjnym cenowo.

To właśnie rola dolara jako światowej waluty rezerwowej i rozrachunkowej sprawiła, że przez poprzednie pół wieku Stany Zjednoczone (rozumiano zarówno jako rząd jak i sektor prywatny) mogły się zadłużać na całym świecie, nie ponosząc przy tym konsekwencji typowych dla innych nadmiernie zadłużonych za granicą krajów.

Wiele jednak wskazuje, że system dominacji dolara zaczyna dochodzić do ściany, trochę podobnie jak to miało miejsce w latach 60. Wydaje się, że najprostszym rozwiązaniem problemów Ameryki byłaby po prostu znacząca dewaluacja dolara. Tyle tylko, że taką operację można przeprowadzić albo w porozumieniu z innymi potęgami gospodarczymi (Chiny, UE, Japonia, eksporterzy ropy naftowej), albo jednostronnie. W obliczu sprzecznych interesów Chin, Unii Europejskiej i USA na pierwszy scenariusz raczej się nie zanosi. Nie ma zatem za bardzo opcji powtórzenia Plaza Accord, w ramach którego w roku 1985 kraje europejskie, Japonia i USA uzgodniły dewaluację dolara amerykańskiego względem jena i marki niemieckiej. Gdyby jednak teraz ekipa Donalda Trumpa zdecydowała się na taki ruch jednostronnie, to ryzykowałaby to, że dolar utraci funkcję głównej waluty rezerwowej świata. A to oznaczałoby drastyczny wzrost inflacji w USA, spadek poziomu życia Amerykanów oraz poważne kłopoty fiskalne rządu federalnego, który teraz niemal bezkarnie może się zadłużać bez typowego dla innych krajów wzrostu kosztów obsługi tego zadłużenia.

Czego tak naprawdę chce Donald Trump?

Te wszystkie dywagacje skłaniają nas do pewnych „niepoprawnie politycznych” wniosków. Czyli że realizacja agendy Trumpa nie uczyni Ameryki ponownie wielką, lecz doprowadzi do upadku jej imperium. I że to, czego Donald Trump tak naprawdę potrzebuje, to dolar znacznie słabszy niż obecnie. Tylko dewaluacja USD może trwale pobudzić eksport i ograniczyć import. Ale kosztem tego rozwiązania będzie okres wysokiej inflacji i realnie ujemnych stóp procentowych, co zuboży zwykłych Amerykanów – czyli wyborczą bazę prezydenta Trumpa.

Zaś drugiej rzeczy, której gospodarz Białego Domu teraz koniecznie potrzebuje, to niższe stopy procentowe w Fedzie, aby zatrzymać galopujące koszty obsługi coraz większego długu publicznego. Oczywiście dobrze by było ten dług ograniczyć, ale tu nawet działania Elona Muska i jego DOGE-a mogą niewiele pomóc. Stąd też ekipa Trumpa będzie pewnie naciskać na Fed, aby ten obniżył stopy procentowe. Zasadniczo byłaby to więc powtórka z lat 2017-18.

Reasumując, z rynkowego punktu widzenia rozwiązaniem „handlowych” problemów USA nie są cła, które mogą wpędzić świat w powtórkę wojen celnych z lat 30. XX wieku skutkujących wtedy Wielką Depresją. Gospodarce USA potrzeba powrotu do makroekonomicznej równowagi i zwalczenia choroby podwójnych deficytów (tj. handlowego i fiskalnego). I tu prezydent Trump ma rację. Myli się jednak, jeśli sądzi, że cła są właściwym rozwiązaniem. Remedium jest raczej jakaś forma dewaluacji dolara, na czym jednak najbardziej ucierpi Joe Six-Pack oraz globalna hegemonia Waszyngtonu. Cóż, coś za coś.