A.D. 2021 miał przynieść wielki powrót srebra. Pomimo nasilającej się presji inflacyjnej biały metal wciąż nie zachwyca i nie potrafi sforsować bariery 30 dolarów za uncję.

W świecie finansów srebro potrafi budzić jeszcze większe emocje niż złoto. Dla sceptyków to tylko zwykły metal przemysłowy, cechujący się wysoką zmiennością cen. Srebro ma też swoich fanatycznych wyznawców, dla których warte jest więcej niż złoto i które nie kosztuje jeszcze tysiąca dolarów za uncję tylko z powodu „spisku” bankierów.

Ci ostatni mogą być mocno zawiedzeni postawą srebra w ostatnich miesiącach. Tym bardziej, że część inwestujących w „złoto dla ubogich” niesie ze sobą ciężki bagaż przykrych doświadczeń z poprzedniej dekady. Spekulacyjna mania, jaka wybuchła na rynku srebra jesienią 2010 r. i wiosną 2011 r., wywindowała notowania białego metalu do blisko 50 dolarów za uncję. Nominalnie był to wtedy najwyższy poziom od 30 lat.

Bessa, która potem nastąpiła, trwała niemal 5 lat i przyniosła spadek notowań srebra do 13-14 USD/oz. Jeszcze bardziej męczące było kolejne 5 lat trendu bocznego, w ramach którego notowania srebra wahały się w przedziale 14-21 USD/oz. Dopiero zeszłoroczne lato przyniosło wielki rajd srebra i wyniosło jego ceny do 30 USD/oz. na początku sierpnia 2020. Poziom ten rynek zaatakował jeszcze raz na przełomie stycznia i lutego, gdy nieustalona grupa inwestorów próbowała powtórzyć schemat „wyciśnięcia” krótkich pozycji znany z akcji GameStopu. Mimo potężnego wzrostu popytu na srebrne monety i sztabki nie udało się puścić w skarpetkach posiadaczy srebrnych „shortów”.

W rezultacie od ponad dwóch miesięcy na rynku srebra panuje względny spokój. Ceny białego metalu oscylują w przedziale 24-28 USD/oz., poruszane w rytm zmian notowań złota i pary euro-dolar. W ujęciu dolarowym notowania srebra pozostają na poziomach z początku roku, wystawiając na próbę nerwy inwestorów, którzy zajęli długie pozycje w oczekiwaniu na spektakularne wzrosty.

Inwestorzy „załadowali się” w srebro

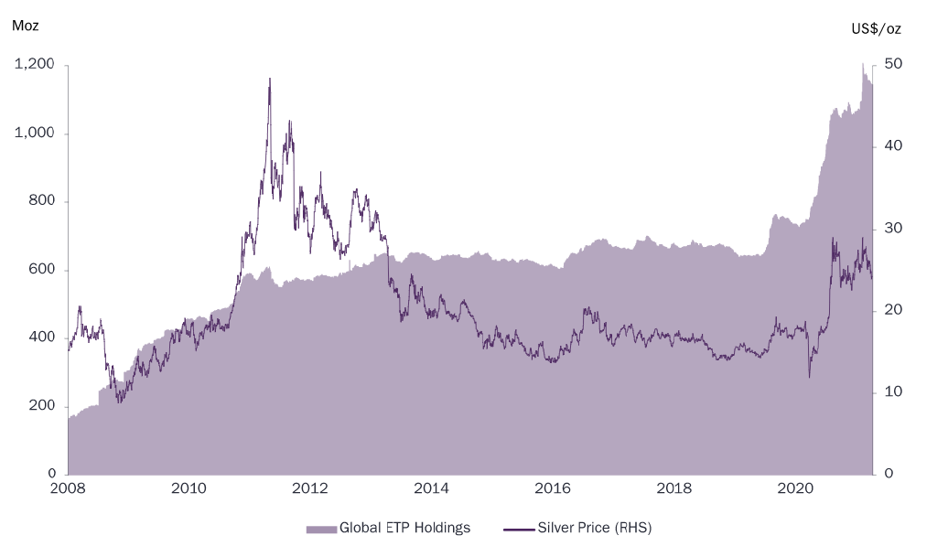

Przez ostatnie 12-18 miesięcy w srebro zainwestowano niebagatelne pieniądze. Według obliczeń autorów „Silver Investment 2021: Report” na koniec 2020 roku w srebrnych funduszach ETF, sztabkach i monetach bulionowych oraz kontraktach terminowych zainwestowano ok. 10 miliardów dolarów – czyli o 20 proc. więcej niż rok wcześniej. Silne napływy gotówki odnotowano w funduszach ETF, które w 2020 roku zwiększyły swój stan posiadania o rekordowe 331 mln uncji srebra. Do tego doszło kolejne 77 mln uncji dokupionych przez „srebrne” ETF-y w I kwartale tego roku.

- Zeszłoroczny wzrost był zdecydowanie najwyższy, odkąd w 2006 roku uruchomiono pierwszy ETF na srebro. Zainteresowanie inwestorów ETF-ami było nadzwyczajnie silne w 2021 – stan posiadania sięgnął 1,18 mld uncji przed lekkim spadkiem w marcu. Sukces srebrnych ETF-ów w znacznym stopniu odzwierciedla dramatyczny wzrost zainteresowania ze strony inwestorów indywidualnych, którzy są dominującymi graczami w tym segmencie – napisali autorzy raportu LBMA.

Jest to przejaw zmiany, jaka dokonała się w ostatnich latach. Dawniej inwestorzy indywidualni w krajach Zachodu bazowali na zakupach fizycznego srebra. Teraz częściej preferują wygodę i niskie koszty oferowane przez ETF-y. Dotyczy to zwłaszcza nowego pokolenia inwestorów, które masowo weszło na rynki finansowe po lutym 2020. Dominującym rynkiem dla srebrnych ETF-ów pozostaje giełda nowojorska, przed parkietem w kanadyjskim Toronto i Londynem. Natomiast zdecydowana większość srebra będącego w posiadaniu ETF-ów przechowywana jest w skarbcach brytyjskich. O ile kraj pochodzenia ETF-u niesie ze sobą głównie różnice w kwestiach podatkowych, o tyle to od lokalizacji skarbca determinuje bezpieczeństwo przechowywanego metalu.

| Stan posiadania ETF-ów pod względem lokalizacji emitenta | |||

|---|---|---|---|

| w mln uncji na koniec okresu | 2019 | 2020 | Marzec 2021 |

| Stany Zjednoczone | 392,5 | 600,1 | 621,9 |

| Kanada | 122,5 | 157,4 | 197,5 |

| Wielka Brytania | 79,7 | 122,8 | 134,2 |

| Szwajcaria | 100,0 | 110,2 | 111,7 |

| Niemcy | 34,3 | 64,3 | 64,6 |

| Pozostałe | 6,7 | 12,1 | 14,2 |

| Źródło: LBMA. | |||

Czy wystarczy srebra?

Wzmożone zakupy srebra przez inwestorów detalicznych wzbudziły obawy, czy na rynku jest odpowiednia ilość fizycznego metalu. Póki co nie widać ryzyka, aby taki scenariusz miał się zrealizować. Na skutek istotnie zwiększonego popytu na srebro, na koniec marca ETF-y trzymały w swoich rękach 63 proc. rezerw srebra bulionowego dostępnego w giełdowych skarbcach. W przypadku rynku londyńskiego 58 proc. zasobów srebra było przypisane funduszom ETF. Bufor bezpieczeństwa jest więc spory, choć trzeba pamiętać, że jeszcze pod koniec 2019 roku odsetek ten wynosił raptem 35 proc..

- Pula dostępnego srebra powinna być wystarczająca – przynajmniej w dającej się przewidzieć przyszłości – aby zaspokoić popyt ze strony ETF-ów. To przy założeniu, że nie powtórzy się gorączka zakupów wygenerowana w mediach społecznościowych. Jeśli jednak to się wydarzy, to ceny niemal na pewno pójdą w górę – konkludują autorzy raportu londyńskiej giełdy metali szlachetnych (LBMA).

Istotnej redukcji uległy za to spekulacyjne pozycje w kontraktach na srebro na giełdzie nowojorskiej. W połowie kwietnia spekulacyjna pozycja netto opiewała na 36,4 tys. kontraktów i była o 1/3 niższa niż pod koniec stycznia. Pod tym względem „temperatura” rynku „papierowego” srebra pozostaje umiarkowana – nie ma mowy ani o nadzwyczajnie wysokim zaangażowaniu spekulacyjnego kapitału ani też o wyprzedaniu rynku.

Czy srebro pójdzie na 100 USD?

Naczelnym motywem stojącym za inwestowaniem w srebro są rachuby zakładające znaczący wzrost inflacji w najbliższych latach. Na rynkach finansowych od początku roku obserwujemy silny wzrost oczekiwań inflacyjnych. Notowania amerykańskich obligacji skarbowych indeksowanych inflacją (TIP) implikują, że inwestorzy oczekują średniorocznej inflacji CPI na poziomie 2,36 proc.. To poziom nienotowany od 8 lat. Także Rezerwa Federalna wprost zapowiada, że przez „jakiś czas” będzie tolerować „umiarkowanie” wyższą inflację. Tak, aby osiągnęła ona średnio poziom 2 proc. w horyzoncie kilku letnim. A ponieważ przez ostatnie trzy lata wskaźnik ten na ogół gościł poniżej 2 proc., to Fed może nie podnosić stóp procentowych nawet w sytuacji, gdy inflacja przez wiele kwartałów będzie wyraźnie wyższa niż 2 proc..

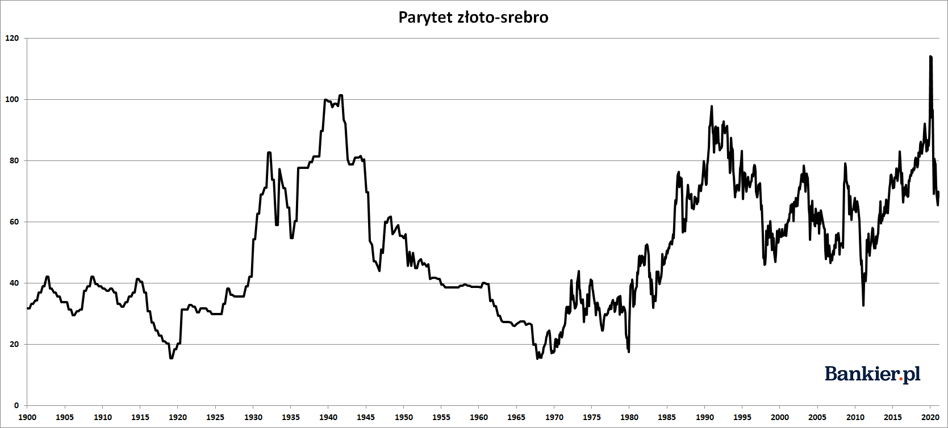

Drugim koronnym argumentem „silverbugów” jest wciąż bardzo wysoki parytet złoto-srebro. Przy obecnych cenach złoto jest blisko 69-krotnie droższe niż srebro. Owszem, to wyraźnie mniej niż rok temu, gdy parytet złoto-srebro osiągnął historyczny rekord na poziomie 120. Tym niemniej mediana tego parametru za ostatnie 50 lat wynosi 60. Wciąż można więc mówić, że srebro jest niedowartościowane względem złota.

Przeczytaj także

Reasumując, srebro wciąż wygląda na względnie tanie. W długim i średnim terminie wyższym cenom srebra powinna sprzyjać wyraźnie wyższa inflacja zwiększająca popyt inwestycyjny napędzany potrzebą ochrony siły nabywczej kapitału. W obliczu dynamicznego ożywienia w sektorze wytwórczym mocny powinien być także popyt zgłaszany przez sektor wytwórczy, gdzie srebro znajduje szerokie zastosowanie elektronice i fotowoltaice. Niemniej jednak zwolennicy srebra powinni uzbroić się w cierpliwość, ponieważ na krótką metę na razie niewiele zapowiada gwałtowny ruch w górę.