Big Data to jeden z tematów, które w niedalekiej przyszłości zrobią dużą karierę w bankowości. Już teraz widać pierwsze podchody banków do kwestii wykorzystania danych spoza oficjalnych kanałów. Bank Smart zaproponował właśnie klientom, by dali się sprawdzić na Facebooku i LinkedIn. Dzięki temu, dostaną szybciej kredyt.

Big Data to najogólniej rzecz biorąc analiza informacji o kliencie zaczerpniętych z różnych kanałów. Obecnie banki podejmują decyzje o sprzedaży produktów finansowych jedynie na podstawie naszej historii kredytowej czy obrotów na rachunku. Analiza oparta o Big Data mogłaby wykorzystywać ponadto informacje zaczerpnięte na przykład z serwisów społecznościowych, nasze zdjęcia czy "meldunki" w różnych miejscach za pomocą aplikacji mobilnych.

Jak mogłoby to działać w praktyce?

W uproszczeniu: klient chwali się zagranicznymi podróżami, warto zaproponować mu kartę na której będzie zbierał punkty i wymieniał na bilety. Często melduje się kawiarni, warto dać mu zniżkę na kawę. Zresztą mOKAZJE od mBanku w pewnym sensie wykorzystują już elementy Big Data. Klient, który przechodzi obok sklepu może dostać informację, że akurat tu dostanie zniżkę, jeśli zapłaci kartą mBanku.

Z kolei ubezpieczyciel mógłby wykorzystać taką analizę do wycenienia polisy. Za granicą pojawiały się już pomysły wyliczania AC na podstawie trybu jazdy klienta. Służy do tego telefon z zainstalowaną aplikacją i modułem GPS. Jeżdżący ostrożnie lub mało, dostają zniżki. Ale mogłoby to też działać w drugą stronę: palący, imprezujący czy uprawiający sporty ekstremalne musieliby na przykład płacić więcej, bo znaleźliby się w grupie podwyższonego ryzyka.

Pokaż swojego Facebooka, a dostaniesz kredyt

Oczywiście wszystkie dodatkowe informacje banki i ubezpieczyciele mogliby zbierać i przetwarzać jedynie za wyraźną zgodą klienta. A dlaczego klient miałby się dzielić swoją prywatnością z bankiem? Na przykład po to, by dostać kredyt szybciej lub taniej. Sięgając po dodatkowe informacje, bank może lepiej przyjrzeć się sytuacji klienta, a w nagrodę przyspieszyć proces lub obniżyć prowizję. Na razie banki nie wykorzystują powszechnie takich informacji w procesach kredytowych, ale widać już pierwsze jaskółki "nowego".

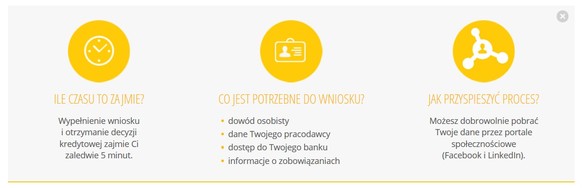

Bank SMART wprowadził do oferty tzw. mikropożyczki. Produkt jest ciekawy z dwóch względów. Po pierwsze jest to pierwsza "bankowa chwilówka" na naszym rynku. Klient może pożyczyć nawet 100 zł, a RRSO sięga nawet 800 proc. Nie będę analizował w tym miejscu tej kwestii, bo dokładnie przyjrzał się nowym pożyczkom Michał Kisiel na łamach Bankier.pl. Druga ciekawa sprawa, to wykorzystywane w procesie weryfikacji klienta informacje z portali społecznościowych.

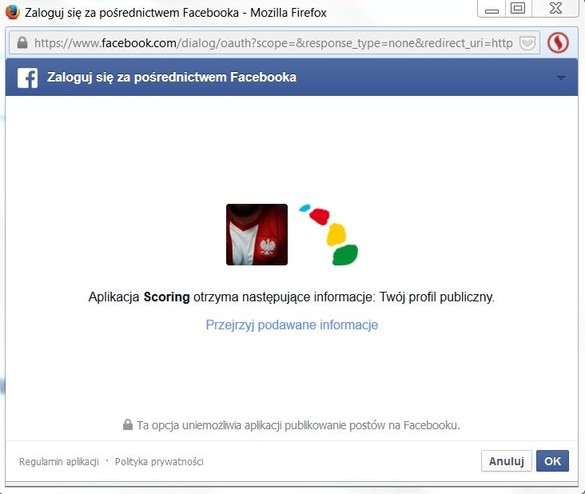

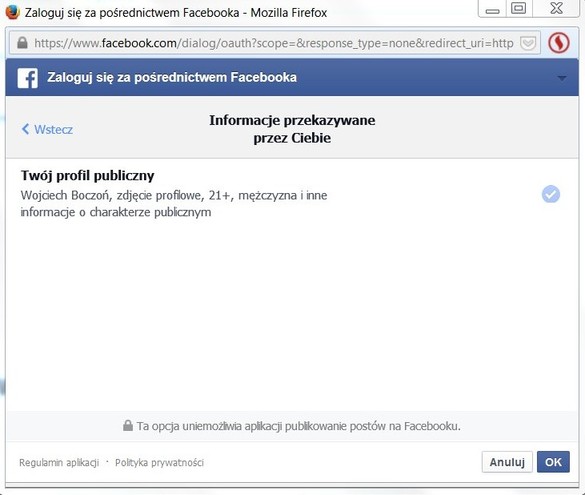

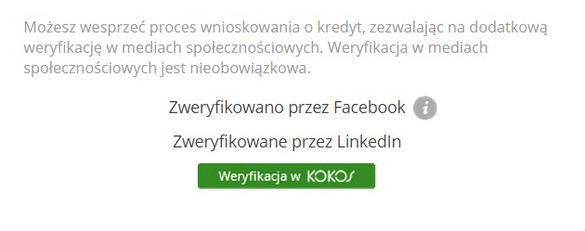

Klient, który chce dostać pożyczkę szybko, może przyspieszyć proces udzielając zgody na zaciągnięcie podstawowych danych z serwisów Facebook, LinkedIn oraz Kokos.pl. - Jeśli klient w trakcie wniosku zaloguje się do serwisu Facebook, lub LinkedIn i zgodzi się na wykorzystanie danych (np. adres e-mail), bank automatycznie uwzględni je we wniosku kredytowym. Dane wspierają proces kredytowy, ponieważ bank ma więcej informacji o potencjalnym Kliencie - wyjaśniła nam Małgorzata Halaba z biura prasowego Banku Smart.

Klient dostaje więc wybór: pozwolić bankowi na wgląd w swoje dane z serwisów (teoretycznie tylko te podstawowe) i dostać pożyczkę szybciej, czy przejść przez tradycyjny proces i poczekać nieco dłużej na pieniądze. To podobna sytuacja, jak w przypadku usług opartych o screen scraping: czy podawać w drugim banku hasło i dane do logowania ze swojego banku i dostać szybciej kredyt, czy nie? Prawdopodobnie już w niedalekiej przyszłości coraz częściej będziemy mieli do czynienia z podobnymi dylematami.

Wojciech Boczoń