Wysokie ceny prądu, rekordowe marże, atomowe ambicje i węglowy balast to w skrócie najważniejsze tematy w polskiej energetyce, które w ostatnich tygodniach towarzyszą spojrzeniu na giełdowych producentów energii.

O tym, że polska energetyka w wyścigu o niskoemisyjną energię biegnie w betonowych butach i ze spadochronem na plecach, wiedzą raczej wszyscy. Jako jedyny kraj po rozpadzie bloku sowieckiego nie mieliśmy dostępu do energii wytwarzanej w elektrowni atomowej, nie mówiąc już o posiadaniu własnej siłowni. W dodatku uzależnienie od produkcji energii z węgla oraz zapóźnienia w budowie infrastruktury produkującej energię ze źródeł odnawialnych zaprowadziły polski przemysł energetyczny nad przepaść.

Wieloletni trend spadkowy indeksu WIG-Energia wyznaczył swoje historyczne minimum w pandemicznym marcu 2020 r. Wtedy to m.in. Tauron stał się spółką groszową, a akcje pozostałych największych wytwórców osiągnęły swoje najniższe wyceny. Ożywienie na rynkach po wiosennej wyprzedaży sprawiło, że zaczęły zyskiwać także spółki energetyczne. Było tak aż do lata i jesieni 2021 r., kiedy to w październiku - pierwszy raz od 2018 r. - sektorowy indeks przebił poziom 3000 pkt. i nieco ponad 74 pkt. wyżej wyznaczył okresowy szczyt energetycznego odbicia. Jednak pozytywne czynniki zostały w większości wycenione i zamienione na zysk przez część inwestorów, wobec czego WIG-Energia od październikowego szczytu jest ponad 26 proc. niżej.

Agencja Bezpieczeństwa na ratunek

Największy wpływ na pocovidowe odbicie miały informacje rządu o planie wydzielenia aktywów węglowych ze spółek energetycznych. Ma on polegać na tym, że kontrolowane przez państwo PGE, Enea oraz Tauron sprzedadzą państwu ponad 70 bloków węglowych, których są właścicielami. Wejdą one w skład nowego podmiotu utworzonego na bazie spółki PGE Górnictwo i Energetyka Konwencjonalna, która zacznie działać jako Narodowa Agencja Bezpieczeństwa Energetycznego (NABE).

W ostatnim czasie (8 lutego) Komitet Ekonomiczny Rady Ministrów przyjął program transformacji energetyki, czyli dokument określający kluczowe działania rządu w procesie odchodzenia od węgla jako źródła energii, wtym NABE. Sam pomysł NABE w konsultacja rządowych został obarczony licznymi zastrzeżeniami, mi.in tego, jak będzie się spinał finansowo po 2025 roku (data graniczna funkcjonowania rynku mocy dla aktywów węglowych). Samo odcięcie balastu wydaje się jednak konieczne.

„Tworzenie Narodowej Agencji Bezpieczeństwa Energetycznego (NABE) to dla nas szalenie ważny projekt. Strategia PGE i realizacja tak szerokiego zakresu inwestycji dekarbonizujących polską energetykę nie jest realna bez wydzielenia aktywów węglowych" - powiedział Wojciech Dąbrowski, prezes PGE.

Kapitał na transformację

Pozbycie się balastu węglowego to dopiero początek drogi, stąd szeroko zakrojona transformacja energetyczna polskich spółek, które ambitnie podeszły do nakreślonych planów. Największy producent energii elektrycznej w Polsce, czyli PGE, chce być do 2050 r. spółką neutralną klimatycznie, co oznacza zero emisji netto CO2 oraz zapewnienie w 100 proc. zielonej energii. To ambitny i kosztowny plan zważywszy na to, że obecny portfel wytwórczy Grupy PGE jest w ponad 80 proc. oparty na węglu kamiennym i brunatnym. Całość transforamcji w Polsce według szacunków zatwierdzonego 2 lutego dokumentu „Polityka energetyczna Polski do 2040 r.” (PEP2040) ma wynieść około 1,6 biliona złotych.

Duży capex PGE ma spowodować wzrost dźwigni finansowej. Według Agencji Fitch w przypadku PGE wzrośnie ona do średnio 2,7x w latach 2023-2025 z 1,2x w 2020 roku, co może wpłynąć niekorzystnie na jej przyszłe ratingi. Miliradowe inwestycje wszystkich spółek energetycznych pociągają za sobą jeszcze jedną konsekwencję dla inwestorów, czyli brak dywidendy - spółki dalej potrzebują kapitału od inwestorów.

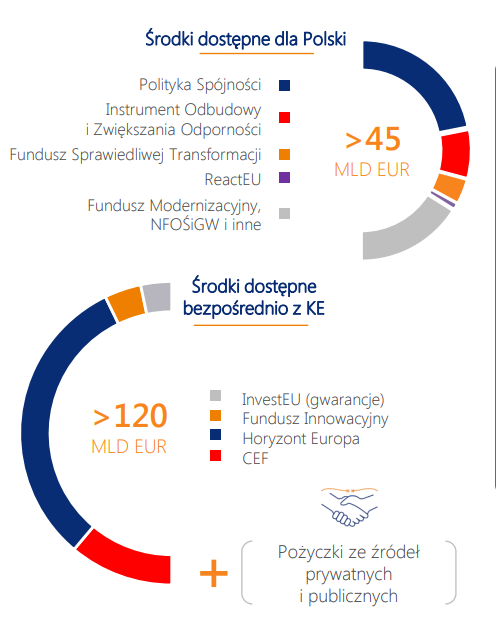

Ostatnio ogłoszone emisje akcji w celu jego pozyskania przez państwowe PGE, Eneę czy publiczną Polenergię opiewają na niespełna 5 mld zł i - jak się wydaje - to dopiero początek marszu po kapitał, który będzie niezbędny do tego, by sprostać wyzwaniom. Pochodzenie środków na transformację będzie wielorakie: od kredytów bankowych i emisji obligacji poprzez emisje akcji po duże programy rządowe i środki publiczne, a także albo przede wszystkim z UE. Do 2030 r. z tego źródła zaplanowano m.in. ok. 79 mld zł z Polityki Spójności, ok. 98 mld zł z Instrumentu na rzecz Odbudowy i Zwiększania Odporności i ok. 15,5 mld z Funduszu na rzecz Sprawiedliwej Transformacji - czytamy w PEP2040.

O ile wydzielenie węglowych aktywów wpłynie pozytywnie na inwestycyjny profil spółek energetycznych, co potwierdziły ostatnie ratingi Agencji Fitch, o tyle pod znakiem zapytania stoją obecnie środki z Unii Europejskiej, które stanowiły istoty element energetycznej układanki. Środki z unijnego planu odbudowy przewidziała w swojej strategii PGE, ich przekazanie jest według wyroku TSUE zależne od tego, jak państwa UE przestrzegają zasad praworządności.

Atomowe wsparcie

Ostatni rok przyniósł również nieco więcej pomysłów co do tego, jak wykorzystać energię atomową do transformacji energetycznej. Według ministra Jacka Sasina to m.in. wykorzystanie małych modułowych reaktorów (SMR) pomoże obniżyć koszty transformacji i zastępować wycofywane bloki węglowe – mówił na łamach "Rzeczpospolitej". Podsumował w ten sposób swoją wizytę w USA i podpisanie przez KGHM umowy z amerykańskim NuScale na budowę do 2029 r. pierwszego reaktora SMR. W podobnym czasie ma powstać reaktor Orlenu i Synthosu we współpracy z GE Hitachi Nuclear Energy. Dobre tym razem dla Polski są decyzje Komisji Europejskiej, która 2 lutego zatwierdziła wybrane rodzaje działalności w zakresie energii jądrowej i gazowej do wykazu objętego Taksonomią UE. To istotne z punku widzenia pozyskiwania finansowania na określone tego typu projekty.

Promocja dla czytelników Bankier.pl

Finax przygotował promocję dla czytelników Bankier.pl. Każdy czytelnik, który spełni warunki promocji, otrzyma:

- Zwolnienie z pobierania prowizji manipulacyjnej za niskie wpłaty (czyli te poniżej kwoty 1000 EUR) na zawsze na wszystkich kontach (można ich otworzyć wiele w ramach jednego rachunku), które otworzy w Finax w okresie promocji.

- Voucher na darmowy miesiąc abonamentu w portalu Legimi na e-booki oraz audiobooki dostępne w ofercie, do wykorzystania w ciągu jednego roku (voucher zostanie wysłany w pierwszym tygodniu marca 2022 r.)

Aby skorzystać z promocji, w okresie od 14 do 28 lutego 2022 r. (okres promocji) należy wykonać następujące kroki:

- Kliknąć w link Bankier.pl prowadzący do strony internetowej Finax.

- Przejść w ten sposób na stronę internetową Finax i otworzyć rachunek.

- Wpłacić na rachunek Finax pierwszy depozyt (wystarczy 150 zł).

Promocja dotyczy wyłącznie nowych klientów, czyli osób, które nigdy nie posiadały konta w Finax.

Szybka budowa może pomóc w przetrwaniu okresu przejściowego, kiedy spalanie węgla będzie zabijało opłacalność produkcji energii, a dużych elektrowni atomowych jeszcze nie będzie. Pierwsza z nich jest planowana na 2033 r., ale po doświadczeniach z ostatnich 30 lat trudno to sobie wyobrazić. Jest póki co inwestor - Polskie Elektrownie Jądrowe – spółka powołana do tego, by w imieniu Skarbu Państwa wybrała preferowaną lokalizację i doprowadziła do rozpoczęcia budowy.

Czas biegnie, a wspomniany PEP2040 energię atomową wymienia jako podstawowy filar transformacji. Pełnomocnik rządu ds. strategicznej infrastruktury energetycznej Piotr Naimski w styczniu powiedział wprost, że energia jądrowa w sytuacji Polski jest niezbędna oraz że samą energią pochodzącą z odnawialnych źródeł nie można krajowi zapewnić bezpieczeństwa energetycznego. Brak atomowego wsparcia może pogrzebać plan odejścia od węgla i zwiększyć presję na szybsze, a tym samym kosztowniejsze inwestycje polskich spółek energetycznych. Według PEP2040 za mniej niż 20 lat tylko 19 proc. energii będzie pochodziło z węgla.

O czym warto pamiętać?

Prąd eksportowany z Polski pozwolił naszym krajowym wytwórcom uzyskać rekordowe marże, które stały się ostatnio przedmiotem analizy Fundacji Instrat. Według Polskiego Komitetu Energii Elektrycznej szacowany zysk w grudniu 2021 r. w wysokości 4 mld zł na podstawie danych z Towarowej Giełdy Energii jest jednak trudny do udowodnienia. Niemniej dodatkowe środki z eksportowanej energii powinny znaleźć się w wynikach finansowych spółek energetycznych za IV kwartał. Szczegółowe dane poznamy przy okazji publikacji raportów za cały rok 2021, które m.in. PGE opublikuje 22 marca, a Tauron 30 marca. W marcu też odbęda się walne posiedzenia akcjonariuszy mające zatwierdzić plany emisji akcji.

Jeśli sytuacja, w ktorej Polska jest eksporterem netto energii, się utrzyma, to wyniki takich spółek jak PGE czy Enea powinny być lepsze, niż zakładały budżety na pierwszy kwartał 2022 r. Jednak jak sugeruje Agencja Fitch, w latach 2022-2024 segment wytwórczy PGE odnotuje istotne pogorszenie rentowności. W miksie paliwowym duży udział ma węgiel brunatny, co daje jej teraz pewną przewagę kosztową nad konkurentami z sektora węgla kamiennego takimi jak Tauron czy Enea. Jednak rosnące ceny CO2 mogą ją zmniejszyć, jeśli nie będą im towarzyszyć wysokie ceny węgla kamiennego z uwagi na wyższy ślad węglowy węgla brunatnego niż kamiennego.

Póki co to PGE ma najniższą dźwignię finansową, a większość EBITDA spółki pochodzi z produkcji energii elektrycznej. Sprzyjają stabilne płatności za moce wytwórcze wpływające do spółki w kwocie ok. 2,5 mld zł rocznie - największe ze wszystkich. Tauron korzysta za to z dominującego udziału dystrybucji regulowanej w EBITDA, co zapewnia pewną przewagę, gdy wytwarzanie konwencjonalne obarczone jest rosnącymi kosztami. Enea korzysta na posiadaniu w swoim portfolio pakietu kontrolnego (66 proc.) Bogdanki, która zapewnia jej bezproblemowy i tani dostęp do paliwa - zauważa Fitch.

Nad spółkami mogą ciążyć jeszcze pomysły rządu. Tzn. jeśli spółki nie będą mogły przenieść wyższych kosztów zakupu energii elektrycznej na klientów detalicznych (z uwagi na możliwe ograniczenia cen energii bez rekompensat), będzie to istotny czynnik wpływający negatywnie na wyniki.

"Polska od sierpnia stała się eksporterem energii netto (…). To wyjątkowa sytuacja, niespotykana od wielu lat. Spółki mogły więc zwiększyć produkcję energii, np. Enea zanotowała rekordową produkcję z aktywów konwencjonalnych. (...) Czwarty kwartał 2021 r. będzie lepszy wynikowo niż w 2020 roku. Dobra tendencja z ostatnich kwartałów powinna być zachowana. Wyników może nie poprawić Tauron, którego blok w Jaworznie nie pracuje w sytuacji najlepszego otoczenia rynkowego" - mówił analityk DM BDM Krystian Brymora cytowany przez PAP.

Wspólny problem

To węgiel ciąży polskim energetycznym spółkom, w którym inwestorzy widzą główny hamulec dalszego rozwoju i transformacji w stronę niskoemisyjnej i tańszej energii. Tańszej, jeśli nie będzie pochodziła z węgla, na którego ślad Unia nakłada nowe opłaty. Zyski, które czerpią producenci na wysokich cenach prądu, mogą okazać się chwilowe, a na pewno niewystarczające w obliczu nakładów inwestycyjnych, jakie trzeba ponieść, aby dostosować się do unijnych wymogów.

Gdyby transformacja przebiegła bez większych zakłóceń, a inwestycje w nowe źródła energii pojawiły się na czas, być może otworzyłoby to drogę do wzrostów. Bez wątpienia dywersyfikacja wszystkich źródeł energii ze szczególnym uwzględnieniem źródeł takich jak słońce i wiatr, które nie są zależne od zewnętrznych dostawców i są odporne na politykę, to wyzwanie nie tylko dla Polski, ale całej Unii, która teraz w dużej mierze polega na dostawach surowców energetycznych z Rosji.

Świat nie inwestuje wystarczająco dużo, aby zaspokoić swoje przyszłe potrzeby energetyczne. Wydatki związane z transformacją stopniowo wzrastają, ale nadal pozostają daleko w tyle za tym, co jest wymagane, aby zaspokoić rosnący popyt na usługi energetyczne w sposób zrównoważony - podsumowuje "World Energy Outlook 2021 report" Międzynarodowej Agencji Energii (IEA).

Na tym tle polskie problemy nie odbiegają od światowych wyzwań, a na tle europejskim różnią się skalą, która jest zdecydowanie największa spośród 27 państw UE. Wyzwania przyszłości sektora pokazują też notowania branżowych indeksów, jak np. Stoxx Europe Total Market Electricity. Od początku roku jest on ok. 10 proc. niżej, a kursy producentów energii w nim sklasyfikowanych podążają podobną ścieżką do polskich spółek z GPW. Amerykański DJ Conventional Electricity Index jest niżej od początku roku o blisko 8 proc., WIG-Energia jest niżej o ok. 5,5 proc.

Spółki kontrolowane przez Skarb Państwa ważą blisko 80 proc. w indeksie WIG-Energia oraz odpowiadają razem z Energą za ok. 70 proc. produkcji energii elektrycznej w Polsce. PGE jako największy podmiot energetyczny ma trudne i ambitne zadanie do wykonania przed sobą, ale w myśl zasady, że "duży może więcej", na końcu transformacji może być jej największym beneficjentem. Niepewność o realną transformację (a nie jej plany) powstrzymuje inwestorów od większego zaangażowania w spółki energetyczne, ale jest to ogólna tendencja widoczna w Europie i USA.