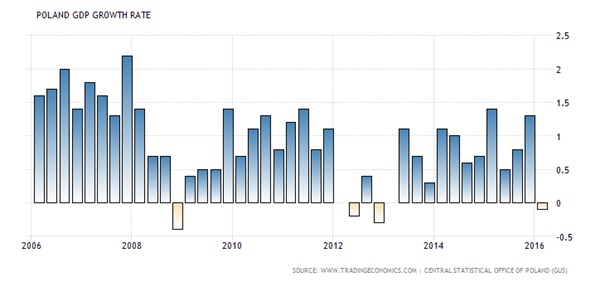

Wykres 1: Wyrównany sezonowo wzrost PKB Polski w ujęciu kwartał do kwartału za ostatnie 10 lat. Źródło: tradingeconomics.com.

Wykres 1: Wyrównany sezonowo wzrost PKB Polski w ujęciu kwartał do kwartału za ostatnie 10 lat. Źródło: tradingeconomics.com.

Tabela 1: Terminy kolejnych przeglądów ratingu Polski w 2016 roku. Źródło: Bankier.pl.

Polski rynek akcji od kilku tygodni dyskontował decyzję agencji Moody’s. Okazała się ona w zasadzie zgodna z oczekiwaniami, choć część analityków prognozowała, że oprócz obniżenia perspektywy ratingu dojdzie także do obniżenia samej oceny ratingowej. W krótkim terminie decyzja Moody’s powinna zdjąć presję z rynku akcji i umożliwić wzrostową korektę. Kwestią otwartą pozostaje to, czy przerodzi się ona w bardziej trwały i stabilny trend.

Agencja Moody’s wyraźnie wskazała czynniki, które spowodują obniżenie ratingu, a zatem można powiedzieć, że teraz piłka znajduje się po stronie polskiego rządu (tabela 1: terminy kolejnych przeglądów ratingu Polski). O ile ryzyka fiskalne można „zasypać” wysokim i solidnym wzrostem gospodarczym (jeśli nie zmarnuje się tego nieracjonalną polityką gospodarczą), to ewentualna konwersja kredytów walutowych w bezpośredni sposób zagrozi ocenie wiarygodności kredytowej Polski, notowaniom akcji na giełdzie warszawskiej, a także wzrostowi gospodarczemu (co wyraźnie podkreślili analitycy Moody’s). Taka konwersja pośrednio aktywuje również czynniki ryzyka o charakterze fiskalnym. Jeśli polskiemu rządowi zależy na utrzymaniu wiarygodności kredytowej, a korespondencja na linii Szałamacha-Rzepliński może na to wskazywać, to powinien zaniechać systemowej konwersji kredytów frankowych na warunkach skrajnie niekorzystnych dla banków. W zamian rząd powinien się raczej skupić na wypracowaniu mechanizmów ograniczających ryzyko systemowe związane z kredytami walutowymi w sytuacji dalszego osłabienia złotego (bo mechanizmy pomocy kredytobiorcom znajdującym się w trudnej sytuacji już istnieją).

Ewentualne „zdjęcie” z rynku ryzyka związanego z kredytami walutowymi, prawdopodobnie miałoby silny pozytywny wpływ na notowania akcji na giełdzie warszawskiej. Szczególnie w sytuacji utrzymania dobrego sentymentu do rynków wschodzących. Poprawa klimatu inwestycyjnego wokół Polski wiązałaby się z powrotem inwestorów zagranicznych na giełdę warszawską, a wówczas oczekiwana wzrostowa korekta miałaby szansę przerodzić się w coś bardziej trwałego. Nie wspominając już szerzej o fakcie, że pozytywny klimat inwestycyjny sprzyja wzrostowi gospodarczemu. W związku z tym politykom wypada życzyć zarówno rozumu, jak i odwagi.

Tabela 1: Terminy kolejnych przeglądów ratingu Polski w 2016 roku. Źródło: Bankier.pl.

Polski rynek akcji od kilku tygodni dyskontował decyzję agencji Moody’s. Okazała się ona w zasadzie zgodna z oczekiwaniami, choć część analityków prognozowała, że oprócz obniżenia perspektywy ratingu dojdzie także do obniżenia samej oceny ratingowej. W krótkim terminie decyzja Moody’s powinna zdjąć presję z rynku akcji i umożliwić wzrostową korektę. Kwestią otwartą pozostaje to, czy przerodzi się ona w bardziej trwały i stabilny trend.

Agencja Moody’s wyraźnie wskazała czynniki, które spowodują obniżenie ratingu, a zatem można powiedzieć, że teraz piłka znajduje się po stronie polskiego rządu (tabela 1: terminy kolejnych przeglądów ratingu Polski). O ile ryzyka fiskalne można „zasypać” wysokim i solidnym wzrostem gospodarczym (jeśli nie zmarnuje się tego nieracjonalną polityką gospodarczą), to ewentualna konwersja kredytów walutowych w bezpośredni sposób zagrozi ocenie wiarygodności kredytowej Polski, notowaniom akcji na giełdzie warszawskiej, a także wzrostowi gospodarczemu (co wyraźnie podkreślili analitycy Moody’s). Taka konwersja pośrednio aktywuje również czynniki ryzyka o charakterze fiskalnym. Jeśli polskiemu rządowi zależy na utrzymaniu wiarygodności kredytowej, a korespondencja na linii Szałamacha-Rzepliński może na to wskazywać, to powinien zaniechać systemowej konwersji kredytów frankowych na warunkach skrajnie niekorzystnych dla banków. W zamian rząd powinien się raczej skupić na wypracowaniu mechanizmów ograniczających ryzyko systemowe związane z kredytami walutowymi w sytuacji dalszego osłabienia złotego (bo mechanizmy pomocy kredytobiorcom znajdującym się w trudnej sytuacji już istnieją).

Ewentualne „zdjęcie” z rynku ryzyka związanego z kredytami walutowymi, prawdopodobnie miałoby silny pozytywny wpływ na notowania akcji na giełdzie warszawskiej. Szczególnie w sytuacji utrzymania dobrego sentymentu do rynków wschodzących. Poprawa klimatu inwestycyjnego wokół Polski wiązałaby się z powrotem inwestorów zagranicznych na giełdę warszawską, a wówczas oczekiwana wzrostowa korekta miałaby szansę przerodzić się w coś bardziej trwałego. Nie wspominając już szerzej o fakcie, że pozytywny klimat inwestycyjny sprzyja wzrostowi gospodarczemu. W związku z tym politykom wypada życzyć zarówno rozumu, jak i odwagi.Źródło: