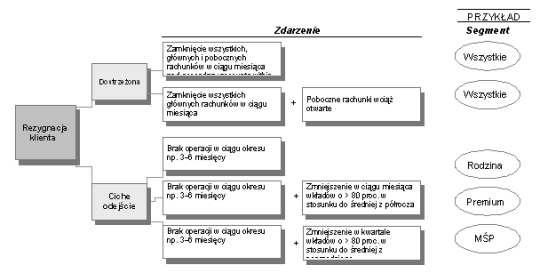

Zaliczają się do nich zarówno ci, których bank już stracił, jak i ci, którzy mogą już być uważani za utraconych. Ci pierwsi są „dostrzeżeni” przez bank – zamknęli już wszystkie swoje rachunki i relacje z bankiem. Ci drudzy, pomimo że mają jeszcze aktywne konta, stopniowo redukują liczbę i wolumeny operacji – jest to „ciche odejście”.

Drzewo odejść

(jak zidentyfikować utraconego klienta)

Wyjście poza sektor

W segmencie masowym najlepsze 30 proc. sprzedawców osiąga 60 proc. sprzedaży, w VIP-owskim tylko część handlowców jest zorientowana na rezultaty, a większość jest ukierunkowana na budowę relacji i sprzedaż. Oba wykazują wysoki potencjał dla dodatkowej sprzedaży. W segmencie masowym istotny procent klientów nabył produkt o wysokiej wartości dodanej, zapewniający wyższy przychód oraz długookresową relację. Z kolei w segmencie VIP rozkład klientów jest dość równomierny. Tkwi w nim jednak potencjał do zwiększenia przychodów oraz minimalizacji zmienności środków na rachunku. Taką możliwość daje zarządzanie niektórymi aktywami. Duży margines rozwoju w tym segmencie znajduje się również po stronie produktów, z których korzystają klienci VIP na lokalnym rynku. Porównanie do najlepszych wzorców światowych pozwala stwierdzić, że ilość kredytów tu zaciąganych jest niska. Oznacza to, że istniejące modele dla całościowego zarządzania potrzebami klienta wymagają zmiany. Obsługa wielokanałowa często była wprowadzana bez odrębnej strategii dla poszczególnych segmentów. Pozostawianie większej niezależności klientom o wysokiej wartości i redukcja możliwości sprzedaży, jak również ograniczanie spontanicznych kontaktów z bankiem, spowodowało, że ryzyko odejścia klienta z banku wzrosło. Klienci zaczęli okazywać i realizować swoje potrzeby finansowe poza bankiem – w takich instytucjach, jak sieci handlowe, poczta, dilerzy samochodów czy agenci ubezpieczeniowi. Co więcej, banki oraz stosowane przez nie modele obsługi są ukierunkowane głównie na nową sprzedaż. Tymczasem w ostatnich latach wzrosła liczba klientów zmieniających swoją instytucję finansową na inną. W świadomym zarządzaniu relacjami z klientem powinno brać się pod uwagę szereg czynników pozwalających zachować jego lojalność.

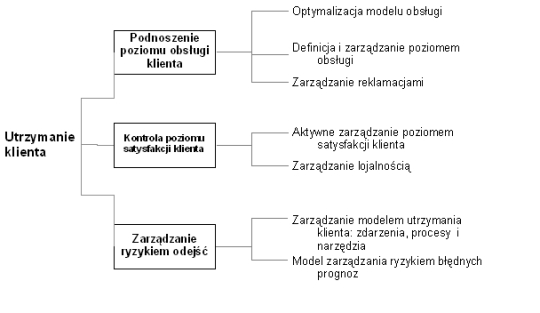

Czym utrzymać klienta?

Identyfikacja zagrożenia

W jaki sposób banki mogą się zabezpieczyć przed utratą klientów i zidentyfikować zagrożenie? Tych, których ryzyko rezygnacji z usług naszego banku wzrosło, można scharakteryzować ogólnie jako: będących w relacji z danym bankiem poniżej 6 miesięcy (prawdopodobieństwo odejścia o 50 proc. większe od średniej), W wieku poniżej 36 lat (prawdopodobieństwo odejścia o 30 proc. większe od średniej), przynoszących przychody poniżej 200 euro (prawdopodobieństwo odejścia o 65 proc. większe od średniej).

Taka charakterystyka jednak nie wystarczy. Aby skutecznie określić ryzyko odejścia klientów, konieczne jest zrealizowanie programu ich utrzymania. Odpowiedni powinien zapewnić procesy, narzędzia i algorytmy analityczne, gwarantujące rozpoznanie klientów „zbierających” się do odejścia i dające możliwość przeprowadzenia odpowiednich akcji naprawczych. System powiadomień powinien szybko i wcześnie identyfikować takich klientów. Akcje naprawcze kierowane do tych klientów powinny być proaktywne, odróżniające od konkurencji, a także bazować na prawdopodobieństwie odejścia, wartości klienta lub jego segmencie i preferencjach w celu personalizacji sposobu kontaktu. Rezultaty akcji trzeba ściśle mierzyć i weryfikować – w celu przyszłego zwiększenia ich skuteczności. W ich realizację powinna być zaangażowana od początku sieć sprzedaży tak, aby nowy sposób działania rzeczywiście pomógł utrzymaniu klientów

Program utrzymania lojalności klientów powinien być realizowany w kilku etapach – tak aby zapewnić największą efektywność. Pierwszym jest budowa modeli analitycznych pozwalająca na skorelowanie zachowania i aktywności klienta z prawdopodobieństwem odejścia. Modele takie powinny, oprócz wyznaczenia tegoż prawdopodobieństwa, wyspecyfikować listę zachowań klienta wskazujących na zagrożenie odejściem (np. redukcje wolumenu lub liczby operacji). Aktualizowany z odpowiednią częstotliwością system powiadomień musi zapewnić dostęp do informacji o możliwym odejściu klienta. Plan, mający na celu jego utrzymanie, powinien składać się z zestawu akcji wymaganych dla przeciwdziałania możliwym odejściom i zapewniających odbudowę dobrych relacji. Takie akcje mogą mieć charakter działań ad hoc wspierających kadrę zarządzającą oraz sieć oddziałów, programu pilotażowego weryfikującego poprawność algorytmów i skuteczność podejmowanych akcji zapobiegawczych lub szeroko zakrojonego wdrożenia propagującego nowy model operacyjny w całej sieci banku.

Plan naprawczy

Bank powinien wychwycić, że klient zamierza odejść na jak najwcześniejszym etapie; zbyt późna identyfikacja praktycznie uniemożliwia bowiem jakikolwiek ruch zapobiegawczy. Akcje powinny być więc kierowane do klientów o średnim i niskim prawdopodobieństwie odejścia. Proces ich utrzymania musi być przy tym odpowiednio wspierany operacyjnie. Na podstawie hipotez odnośnie głównych przyczyn odejścia klientów powinno się definiować odpowiednie akcje odpowiadające – na każdą potencjalną sytuację. Dla osiągnięcia w organizacji zgody co do możliwych akcji naprawczych, aktywny udział w definicji, poprawach i wdrożeniu modelu powinni brać kierownicy – przy czym muszą być oni przekonani o tym, iż model ten pomoże im w realizacji ich budżetów. Natomiast skuteczność i jakość wybranego modelu powinny zostać zweryfikowane w programie pilotażowym. Dzięki temu jeszcze przed jego masowym wdrożeniem zbadane zostaną: wskazane przez model prawdopodobieństwo odejścia, trafność przyczyn oraz skuteczność akcji naprawczych (podpowiedzi, akcji, oferty i argumentacji); a także efektywność procesu utrzymania klienta. Kluczowym elementem udanego wdrożenia jest systematyczność i ustrukturyzowane podejście do działań mających na celu utrzymanie klientów. Może ono wykorzystać system informatyczny, który udostępni account managerowi profil klienta wraz z informacją o ryzyku odejścia, zachowaniu wskazującym na to ryzyko, możliwych motywach takiego zachowania oraz sugestię akcji naprawczych, jakie należy podjąć. Programów utrzymania klienta nie buduje się latami – możliwe jest ich przygotowanie i weryfikacja skuteczności w ramach pilotażu w czasie kilku miesięcy. Klient najwyższą wartością

Banki w swoich strategiach i misjach podkreślają, że każdemu klientowi zapewniają najwyższą jakość usług. Są na nich zorientowane, słuchają ich i dostosowują swoją ofertę do ich wymagań. Wiadomo przecież, iż przewaga konkurencyjna wynika z długoterminowej lojalności oraz trwałych relacji z klientami docelowych segmentów rynku. Stąd uzasadnieniem i motorem wszelkich naszych działań i najważniejszą wartością jest dla banku klient. A pozyskanie nowego jest wielokrotnie droższe niż utrzymanie już posiadanego.

Marek Mikołajczyk

(Autor jest senior managerem w warszawskim biurze Accenture odpowiedzialnym za dział CRM w sektorze usług finansowych)

Więcej w czerwcowym numerze miesięcznika finansowego BANK

Zaprenumeruj BANK

Źródło: