Dziesięć lat temu analitycy rekomendowali akcje, jako inwestycje o największym długoterminowym potencjale zysku. Po dekadzie okazało się, że prognozy bazujące na prostym kopiowaniu historycznego zachowania indeksów giełdowych na kolejne okresy, rozminęły się z rzeczywistością. W latach 2000-2009 strategia „kup i trzymaj” przyniosła ponad dwudziestoprocentowe straty inwestorom, którzy wybrali zdywersyfikowany portfel amerykańskich akcji. Nawet po uwzględnieniu dywidend i pominięciu działania inflacji, każdy dolar ulokowany na rynku akcji po dziesięciu latach wart był mniej niż na początku 2000 roku, ale wynika to głównie z wyboru okresu obserwacji.

Dopiero z perspektywy czasu widać, które rynki są mocno przegrzane, a które niedowartościowane. U progu XXI wieku spółki technologiczne przyciągały na giełdy rzeszę inwestorów, lecz tzw. internetowa bańka pękła, gdy wiosną 2000 roku zaczęło brakować świeżego kapitału gotowego kupować obietnice i prognozy wyssane z palca. Gdyby okres obserwacji przesunąć o dwa lata w którąkolwiek stronę, stopy zwrotu z inwestycji w akcje po dziesięciu latach wyglądałyby imponująco i teza o „straconej dekadzie” nie obroniłaby się.

Dekada surowców

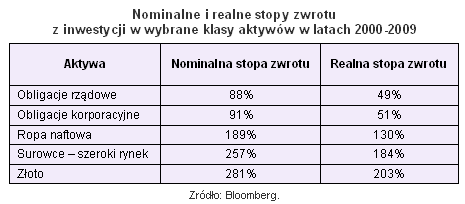

W co opłacało się inwestować pieniądze w latach 2000-2009? Dzisiaj możemy już stwierdzić, że właściwie we wszystko tylko nie w akcje. Ktoś, kto pod koniec ubiegłego stulecia głosił podobną tezę, w najlepszym wypadku został kompletnie zignorowany przez ekspertów, ewentualnie uznano go za nieszkodliwego klauna. Fakty mówią jednak same za siebie: obligacje rządowe dały zarobić blisko 90 proc., nieco więcej zyskały na wartości bardziej ryzykowne obligacje korporacyjne, natomiast strzałem w dziesiątkę okazały się surowce.

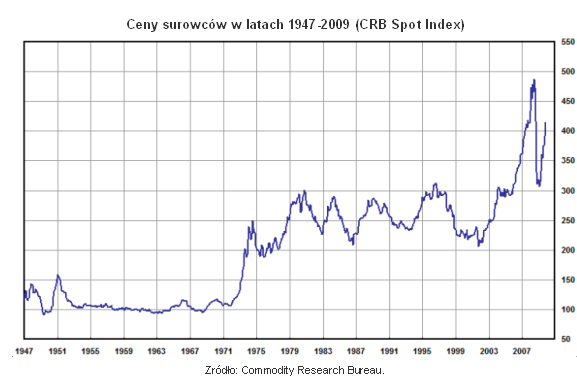

Łatwo powiedzieć, że kluczem do sukcesu jest kupić coś tanio i sprzedać drożej, ale konia z rzędem temu, kto w praktyce trafnie przewidzi kilku czy nawet kilkunastoletnie trendy. Po kryzysie naftowym z lat 70. ubiegłego stulecia, przez około trzydzieści lat na rynkach surowcowych ceny na przemian rosły i spadały po kilkanaście procent i mówiąc językiem niektórych ekonomistów: dominował trend boczny. Wybicie cen w górę, które obserwowaliśmy przez ostatnich kilka lat, odzwierciedla przede wszystkim szersze zmiany w światowej gospodarce. W tym okresie środek ciężkości przenosił się z dojrzałych rynków (USA, Japonia czy Europa Zachodnia), których PKB rosło maksymalnie o 2-3 proc. rocznie, w stronę niedoszacowanych rynków wschodzących, o znacznie większym potencjale wzrostu. Popyt na surowce, zgłaszany np. przez Chiny, nie tyle zastępował zapotrzebowanie z rynków rozwiniętych, bo te choć w wolniejszym tempie, ale ciągle rosły, co stopniowo do niego dołączał.

Powrót do średniej

Zawsze można kwestionować jakość danych, na podstawie których analityk wyciąga wnioski – Amerykanie mają nawet na tę okoliczność powiedzenie „garbage in, garbage out”, co w wolnym tłumaczeniu znaczy ‘śmieci wchodzą, śmieci wychodzą’. Im dłuższy okres analizy, tym większe prawdopodobieństwo, że wyciągnięte wnioski będą zbyt ogólne i pozbawione praktycznego zastosowania. Obserwując ceny surowców rosnące mocno w ciągu ostatniej dekady, można stwierdzić, że w parze z innowacyjnymi instrumentami pochodnymi (opcje na kontrakty na waluty, obligacje oparte o kredyty hipoteczne sprzedawane pakietami) świat finansjery coraz większym zaufaniem darzył twarde, namacalne towary, jak ropa czy miedź.

Z kontrariańskiego punktu widzenia (większość się myli), inwestorom, którym obecnie niemal na każdym kroku poleca się inwestycje w rynki wschodzące i rynki surowcowe, warto jeszcze raz zwrócić uwagę na powyższy wykres. Ktoś rozpoczynając dziś inwestycję o dziesięcioletnim horyzoncie czasowym, np. w fundusz rynku złota powinien liczyć się z faktem, że być może startuje z podobnych poziomów, jak rynki akcji w 2000 roku Jeżeli po ostatniej dekadzie można postawić tezę, która obroni się w ciągu najbliższych kilku czy kilkunastu lat, to będzie to stwierdzenie, że rynki wracają do długoterminowych średnich. Najlepiej zawsze można zarobić na aktywach, których wykresy przypominają hiperbolę, ale im bardziej staje się to widoczne, tym większa szansa, że będziemy ostatnimi, którzy gaszą światło.

Łukasz Wróbel, Open Finance

Źródło: