Większość indeksów zakończyła miesiąc na plusie: DJIA (2,56%), S&P500 (2,85%), FTSE100 (3,20%), NASDAQ100 (4,46%), SHANGHAI B-SHARE (4,71%). Niewielkie spadki w ujęciu miesięcznym widzieliśmy na francuskim CAC40 (-0,82%), niemieckim DAX (-0,18%) oraz japońskim NIKKEI225 (-0,71%). Zdecydowanie gorzej wypadły kraje rozwijające się, nasz rodzimy indeks WIG20 zanotował aż 4,94% spadek, a WIG skończył miesiąc na 3,37% minusie. Minorowych nastrojów z całą pewnością nie uświadczyliśmy na rynku towarów, szczególnie mocno urosły ceny ropy (ropa typu crude 9,44%; ropa typu brent 9,33%) oraz miedzi (8,02%). Nieco gorzej wypadło złoto (3,41%), platyna (2,40%) oraz srebro (1,60%).

Wzrosty na rynku towarów są szczególnie zaskakujące w kontekście dynamicznego umacniania dolara amerykańskiego. Indeks syntetyczny tej waluty wzrósł aż o 3,34% w lutym. Zazwyczaj umacnianiu waluty Stanów Zjednoczonych towarzyszyły spadki cen towarów, szczególnie ropy naftowej. Anomalią więc może wydawać się fakt, że właśnie ceny tego towaru najbardziej poszybowały w górę. Walutą, która najmocniej deprecjonowała w lutym, okazał się funt brytyjski. Wynikało to z słabych danych makroekonomicznych z tego kraju oraz ogłoszeniem dalszego „poluzowywania” polityki monetarnej przez Bank Anglii.

Jednym z najważniejszych wydarzeń minionego miesiąca była decyzja Rezerwy Federalniej Stanów Zjednoczonych o podniesieniu stopy dyskontowej z 0,5% do 0,75%. Inwestorów zaskoczył termin i godzina publikacji. W środę 18. lutego odbyło się nadzwyczajne posiedzenie FED. Oficjalny komunikat wystosowany po tym posiedzeniu nie zwiastował żadnych zmian w prowadzonej przez Rezerwę Federalną polityce monetarnej. Tym bardziej zaskakujące było ogłoszenie dzień później, po zakończeniu sesji na giełdzie nowojorskiej (godz. 22.30 naszego czasu), podwyżki wspomnianej stopy dyskontowej. Reakcję na tę wiadomość było widać praktycznie tylko na parach walutowych. Oczywiście byłaby ona znacznie silniejsza gdyby podniesiona została stopa benchmarkowa. Pojawia się jednak pytanie dlaczego FED zdecydował się zawiadomić rynki o swojej decyzji w ten sposób? Czy był to przypadek, czy też świadome posunięcie?

Przez cały miesiąc dużo emocji wzbudzały natomiast informacje napływające z Grecji. Ludzie w tym kraju są przyzwyczajeni do życia w dobrobycie. Nie byłoby w tym nic nadzwyczajnego, gdyby nie to, że dobrobyt ten został zbudowany na kredyt i nadszedł czas zacząć go spłacać. Ale Grekom nie jest na rękę „zaciskanie pasa”, ogłoszony przez premiera Grecji i zaakceptowany przez Unię Europejską plan redukcji deficytu wywołał falę protestów. Zamrożenie płac w budżetówce i wzrost podatków może jednak nie wystarczyć. Na początku marca rząd grecki zamierza wyemitować obligacje dziesięcioletnie o wartości 5 miliardów euro. Jeszcze w styczniu kraj ten utrzymywał, że z problemem upora się sam, ale nieoficjalnie wiadomo, że kraje strefy euro przeznaczą na pomoc dla Grecji około 25 miliardów euro. Grecja ma czas do 16. marca, żeby przekonać rządy wspomnianych krajów, że zamierza rzeczywiście wykonać plan obniżania deficytu budżetowego poniżej 3% w 2012 roku. Oznacza to cięcie wydatków i podnoszenie podatków tak długo jak będzie to konieczne. Kraj ten musi zwiększyć swoje przychody o 53 miliardy euro w tym roku, a ponadto wykupić wygasające do końca maja obligacje rządowe o wartości 20 miliardów euro. Sytuacja nie rysuje się różowo, zwłaszcza dla greckich obywateli. Pozostaje się cieszyć, że Polska nie jest w strefie euro i nasi obywatele nie będą musieli płacić za „rozrzutność” Greków.

Poniżej przedstawiamy tabelę grupującą najważniejsze dane makro opublikowane w ostatnim miesiącu, które mają największy wpływ na kształtowanie trendów na głównych rynkach finansowych:

| Wskaźnik makro | Miesiąc | Wartość z danego miesiąca | Poprzednia wartość | Trend |

| Indeks FED z Filadelfii | luty | 17,6 pkt. | 15,2 pkt. |  |

| University of Michigan Consumer Sentiment Index – Indeks nastrojów konsumentów Uniwersytetu Michigan | luty | 73,6 pkt. | 74,4 pkt. |  |

| CCI (Consumer Confidence Index) – Indeks zaufania konsumentów – Conference Board | luty | 46 pkt. | 56,5 pkt. | |

| Indeks wskaźników wyprzedzających - Conference Board | styczeń | 0,3% m/m | 1,2% m/m | |

| NY Empire State Indeks | luty | 24,91 pkt. | 15,92 pkt. |  |

| Indeks instytutu IFO | luty | 95,2 pkt. | 95,8 pkt. | |

| Indeks instytutu ZEW | luty | 45,1 pkt. | 47,2 pkt. | |

| Sprzedaż detaliczna USA | styczeń | 0,5% m/m | -0,1% m/m | |

| Produkcja przemysłowa USA | styczeń | 0,9% m/m | 0,7% m/m | |

| Zmiana PKB USA (anualizowany) – rew. | IV kwartał | 5,9% | 2,2% | |

| Bazowa stopa procentowa USA | styczeń | 0,25% | 0,25% |  |

| Inflacja CPI USA | styczeń | 2,6% r/r | 2,7% r/r | |

| Realna stopa procentowa USA | styczeń | -2,35% r/r | -2,45% r/r | |

| Inflacja PPI USA | styczeń | -2,9% r/r | -4,4% r/r | |

| Inflacja HICP | styczeń | 1% r/r | 0,9% r/r | |

| Inflacja PPI Strefa Euro | grudzień | -4,4% r/r | -4,4% r/r |  |

| Stopa bezrobocia USA | styczeń | 9,7% | 10% | |

| Zmiana zatrudnienia w sektorze pozarolniczym USA | styczeń | -20 tys. | -150 tys. | |

| Bilans handlu zagranicznego USA | grudzień | -40,18 mld USD | -36,4 mld USD | |

| Produkcja przemysłowa Strefa Euro | grudzień | -5% r/r | -6,9% r/r | |

- trend wzrostowy

- trend spadkowy

- trend boczny

- zmiana trendu na wzrostowy

- zmiana trendu na spadkowy

Rozwinięcie

Pomimo dynamicznych wzrostów indeksów giełdowych, wskaźniki sentymentu miały mieszaną wymowę w minionym miesiącu. Indeks FED z Filadelfii oraz NY Empire State indeks zanotowały spory wzrost, ale indeks nastrojów konsumentów Uniwersytetu Michigan i indeks zaufania konsumentów – Conference Board poszybowały w dół. Nastroje zdecydowanie pogorszyły się w Europie, po raz pierwszy od marca 2009 roku spadek zanotował niemiecki indeks instytutu IFO, ponownie spadł także indeks instytutu ZEW. Z kolej pozytywnie zaskoczyły wszystkie amerykańskie twarde dane makroekonomiczne. Wzrost sprzedaży detalicznej i produkcji przemysłowej w ujęciu miesięcznym, spadek inflacji konsumenckiej oraz zmniejszenie poziomu bezrobocia z 10% do 9,7% mogły motywować rynki do wzrostów. Spadek zatrudnienia w sektorze pozarolniczym w styczniu był znacznie mniejszy niż w grudniu, a indeks wskaźników wyprzedzających – Conference Board nadal rośnie w ujęciu miesięcznym, chociaż coraz mniej dynamicznie. Jednak zdecydowanie największym pozytywnym zaskoczeniem okazała się rewizja amerykańskiego PKB za IV kwartał 2009 roku, z 5,7% do 5,9%. Po danych z poprzedniego kwartału rynek spodziewał się raczej korekty tej danej w dół.

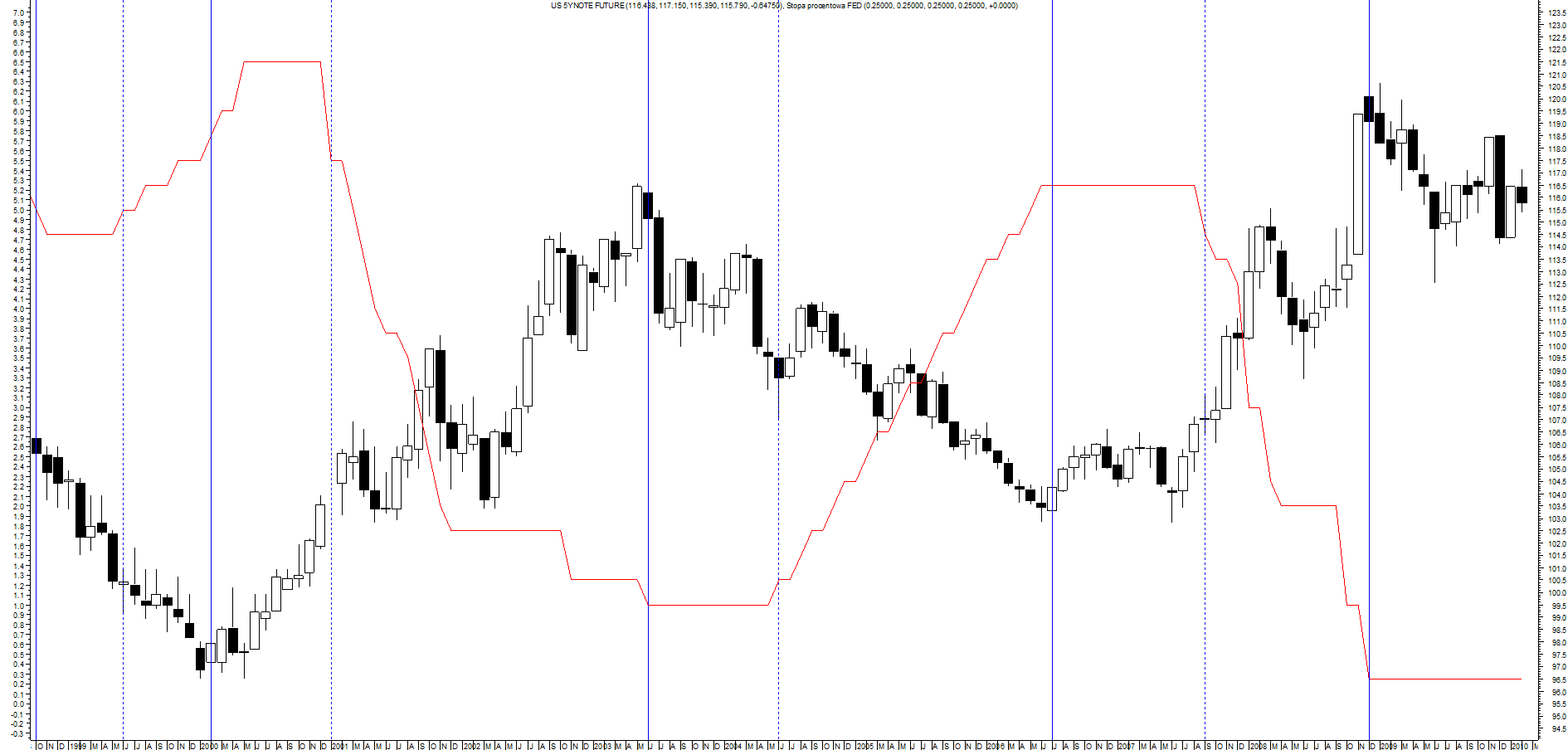

Podwyżka stopy dyskontowej przez Rezerwę Federalną była kolejnym krokiem w procesie wycofywania się z „ilościowego poluzowania” polityki pieniężnej („quantitative easing”) w Stanach Zjednoczonych. Pierwsza podwyżka stóp od czerwca 2006 roku powinna być dla inwestorów jasnym sygnałem, w jakim kierunku zmierza polityka monetarna za oceanem. Przypomnijmy, że pierwszym znakiem dyskretnego wycofywania się przez FED z polityki taniego pieniądza było zakończenie z dniem 1. lutego czterech istotnych finansowych programów wsparcia sektora bankowego. Wiadomo już także, że tylko do końca pierwszego kwartału tego roku będą trwać programy pomocowe na rynku kredytów hipotecznych. Skup obligacji zabezpieczonych hipoteką takich firm jak Fannie Mae, Freddie Mac i agencji federalnej Ginnie Mae, które były objęte gwarancjami rządu USA, obniżył oprocentowanie 30 – letnich kredytów hipotecznych do najniższego poziomu w historii (4,71%). Kolejnym krokiem w zacieśnianiu polityki monetarnej za oceanem powinno być bez wątpienia podwyższenie stopy benchmarkowej. Inwestorzy zadają sobie pytanie, kiedy FOMC podejmie tą decyzję i czy będzie to już na posiedzeniu 16. marca. Warto spojrzeć na wykres 5 –letnich amerykańskich obligacji rządowych i nałożony na niego wykres kształtowania się stopy benchmarkowej.

Rys.1. Wykres pięcioletnich obligacji rządu USA (czarno – białe świece) i stóp procentowych FED w ujęciu miesięcznym (czerwona linia).

Jak widać na wykresie powyżej, zawsze notowania obligacji amerykańskich sygnalizowały z pewnym wyprzedzeniem zmiany stóp procentowych w tym kraju. Niestety wyprzedzenie to nie zawsze było jednakowe i wahało się w przedziale od ośmiu do czternastu miesięcy. W obecnej sytuacji ceny obligacji spadają już od czternastu miesięcy, co pozwala sądzić, że podwyżki stóp procentowych należy spodziewać się w perspektywie 1-3 miesięcy.

W kształtowaniu sytuacji w minionym miesiącu na naszym kontynencie pierwsze skrzypce bez wątpienia grała Grecja, w ostatnim tygodniu lutego „robiąc nieco miejsca” na arenie międzynarodowej także Wielkiej Brytanii. Grecja przestała udawać, że z zadłużeniem poradzi sobie sama, a państwa strefy euro, że długi Grecji to „nie ich broszka”. Oficjalny plan walki z zadłużeniem stanowiącym w 2009 roku 12,7% PKB tego kraju został zaakceptowany przez ministra finansów UE. Problem z zaaprobowaniem zaplanowanych przez rząd grecki działań ma natomiast społeczeństwo tego kraju. W lutym Grecję sparaliżowały dwa strajki generalne: 10. i 24. lutego. Przeciwko zamrożeniom płac w sferze budżetowej i cięciom w sferze socjalnej protestowali pracownicy szkół, urzędów, szpitali, banków państwowych oraz obsługi transportu powietrznego, kolejowego i morskiego. Inwestorzy także zdają się wątpić, że Grecja będzie w stanie obniżyć swój deficyt o 4 p.p. w tym roku, eurodolar w ciągu ostatnich trzech miesięcy spadł o prawie 10%. Wszyscy zdają się patrzeć premierowi Papandreou na ręce, jeżeli zadłużony kraj nie będzie wypełniał zaplanowanych działań dotyczących cięć wydatków, pomoc rządów państw strefy euro zostanie wstrzymana, a agencje ratingowe S&P oraz Moody’s obniżą Grecji rating kredytowy. Strategia fiskalna tego kraju zostanie też wkrótce przetestowana przez rynek. Na początku marca zostaną wyemitowane 10 – letnie euroobligacje rządu greckiego o wartości 5 miliardów euro. Eksperci twierdzą, że emitent będzie musiał zaoferować około 7% zysk, jeżeli mają się znaleźć chętni na zakup jego długu.

Pod koniec miesiąca oczy inwestorów zwróciły się ku Wielkiej Brytanii, która nie zamierza brać przykładu ze Stanów Zjednoczonych i zacieśniać polityki monetarnej. Wręcz przeciwnie - 24. lutego podano do wiadomości, że Bank Anglii wznawia swój program „quantitative easing” i zamierza wstrzyknąć do gospodarki kolejne miliardy funtów w ciągu najbliższych 3-4 miesięcy. Brytyjski bank centralny będzie w dalszym ciągu „dodrukowywał” funty i skupował aktywa, ponieważ odrodzenie w gospodarce okazało się znacznie słabsze niż oczekiwano. Rynki jednak bardzo dotkliwie „karzą” kraje z kryzysem fiskalnym, indeks syntetyczny funta sterlinga spadł o 4,4% w lutym, a kurs GBP/USD osiągnął 1. marca dziesięciomiesięczne minimum.

Podsumowując

Niekorzystne informacje napływające z Grecji mogą spowodować dalsze osłabianie się wspólnej waluty w stosunku do dolara. Podobnie powinno działać poluzowanie polityki monetarnej na wyspach na brytyjskiego funta. Na dolarze jednak należy się spodziewać korekty spadkowej, mimo że zacieśnianie polityki pieniężnej w USA umacnia amerykańską walutę. Zastanawiające jest natomiast zachowanie indeksów giełdowych, które mimo pogarszających się nastrojów rosły dynamicznie w minionym miesiącu. Większość z nich zniosła już 61% fali spadkowej z początku roku. Jeśli miałaby być to tylko korekta wzrostowa to w marcu indeksy powinny znowu powędrować na południe.

Karolina Bojko EFIX POLSKA

Źródło: