Europejski Urząd Nadzoru Giełd i Papierów Wartościowych opracował ponad 100-stronicowy raport, w którym dowiódł, że szybsze rozliczenia transakcji papierami wartościowymi są lepsze od dłuższych. Kiedy cały świat dąży do maksymalnego skrócenia tego okresu, europejski nadzorca zaleca przejście na powszechny już system za trzy lata.

W dniu 18 listopada Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (ESMA) opublikowała raport końcowy na temat skrócenia cyklu rozliczeniowego na giełdach w Unii Europejskiej. Chodzi o to, jak szybko po dokonanej transakcji, np. na akcjach czy obligacjach, stosowane zmiany dokonywane są na rachunku maklerskim czy w rejestrze akcjonariuszy, co ma niebagatelne znaczenie płynnościowe, przy ustalaniu np. prawa do dywidendy czy prawa poboru, ale też sytuacji podatkowej.

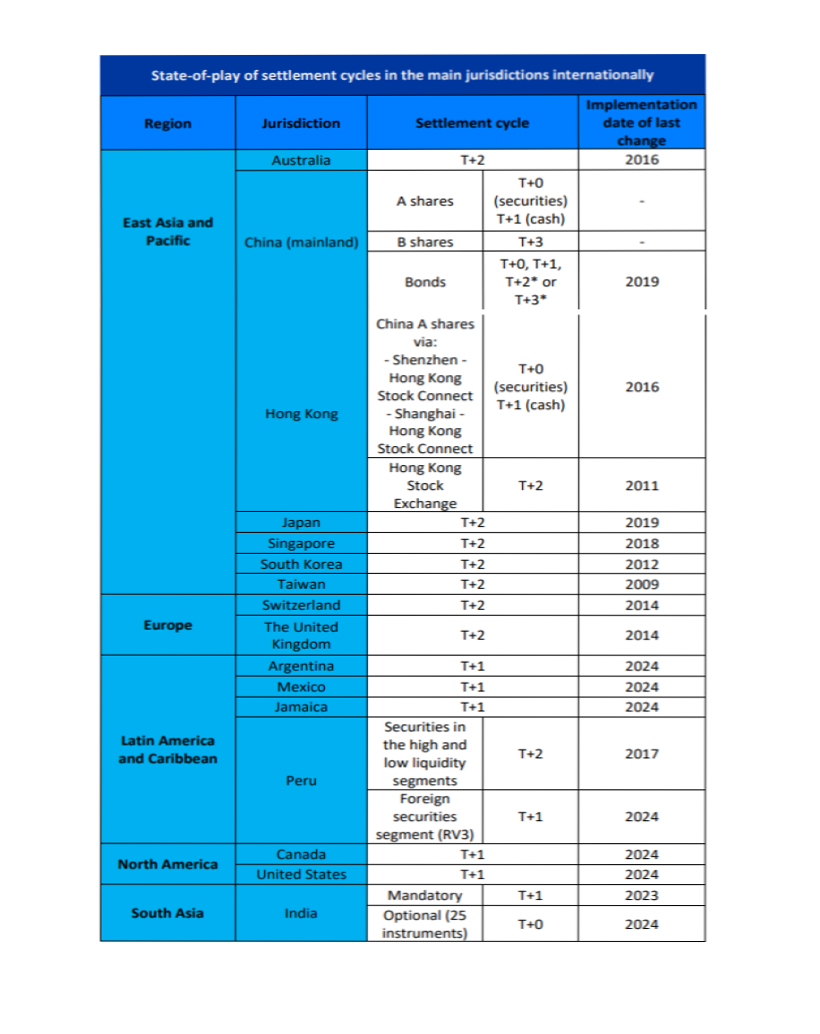

W pogoni za światem

Obecnie w Europie od 2014 r. obowiązuje zasada T+2. Oznacza to, że np. akcje są zaksięgowane na rachunku kupującego drugiego dnia roboczego od dokonanej transakcji. ESMA po wnikliwej analizie opisanej w ponad 100-stronicowym raporcie końcowym doszła do wniosku, że w obliczu coraz powszechniejszego stosowania krótszego czasu rozliczeń na innych światowych giełdach, zwłaszcza w USA, należy tek okres skrócić także w UE. Zaleca, aby nastąpiło to w IV kwartale 2027 r.

Przymiarki do handlu całą dobę na Wall Street

Światowe giełdy akcji mają swoje określone godziny i czas pracy, kiedy można handlować akcjami. W Polsce jest to 8 godzin. W Europie handel trwa na większości znaczących giełd 8 godzin i 30 min. Japończycy z kolei handlują 5 godzin, a Amerykanie przez 6 i pół godziny.

Na szybszy system rozliczeń, zgodnie z zasadą T+1, przeszli pod koniec maja tego roku Amerykanie i Kanadyjczycy. W Chinach podobne zasady są już od 2016 r., przy czym akcje są księgowane już tego samego dnia – T+0, a gotówka dnia następnego. Giełda w Hongkongu zasadę T+2 ma od 2011 r. W 2023 r. wprowadzono ją w Indiach, ale opcjonalnie u niektórych brokerów i w odniesieniu do wybranych instrumentów testuje się zasadę T+0, czyli rozliczenia tego samego dnia.

„Niewspółmierność między rynkami amerykańskimi i europejskimi tworzy luki w finansowaniu dla inwestorów, których portfele obejmują wiele jurysdykcji, ponieważ mogą oni potrzebować rozliczyć zakup papierów wartościowych przed otrzymaniem odpowiedniej gotówki.”

Ankieta przeprowadzona przez Citigroup opublikowana we wrześniu wykazała, że 46 proc. respondentów po stronie kupującej musiało samodzielnie pokrywać znaczące niedobory środków finansowych podczas procesu rozliczeniowego między systemami T+1 i T+2.

Europa, jak widać, pozostaje w tyle, ale przynajmniej w sposób kompleksowy zbadała temat dostosowania się do wymogów zmieniającego się świata. "Wpływ T+1 w zakresie redukcji ryzyka, oszczędności w ramach marży i redukcji kosztów wynikających z rozbieżności z innymi głównymi jurysdykcjami na świecie będzie stanowił istotne korzyści dla rynków kapitałowych UE” – stwierdzono w komunikacie opublikowanym przez ESMA.

Aby unaocznić, czym w praktyce jest zmiana zasady, przywołajmy kilka przykładów dotyczących dywidendy i podatków przy zasadzie T+2. Aby nabyć prawo do dywidendy, trzeba obecnie nabyć akcje spółki dwie sesje przed dniem dywidendy. Z kolei żeby np. zaksięgować stratę w danym roku podatkowym, akcje należy sprzedać najpóźniej na dwie sesje przed sylwestrem. Miejmy nadzieję, że skrócenie o jeden dzień czasu rozliczeń będzie tylko krokiem w kierunku zasady T+0, która przecież już jest testowana w Azji.

Bezsenność na giełdzie

Nowojorska Giełda Papierów Wartościowych NYSE ogłosiła plan wydłużenia handlu w dni powszednie do 22 godzin na dobę w swoim systemie Arca. Chociaż o podobnych inicjatywach mówiło się od dawna, wygląda na to, że ta ma szansę wystartować już w 2025 roku.

Od T+5 do T+1? Nic pewnego

Jak wspominałem, w państwach europejskich, w tym Polsce, zasada T+2 obowiązuje od 2014 r. Wcześniej transakcje rozliczano na zasadzie T+3, którą przyjęto na GPW w 1993 r. Gdy polska giełda powstała w 1991 r., transakcje na początku były rozliczane po pięciu dniach roboczych (T+5).

Chociaż raport ESMA zaleca przejście na system T+1 w 2027 r., wcale nie jest pewne, że tak się stanie. W Europie przejście na T+1 może okazać się bardziej skomplikowane i kosztowne, ponieważ w przeciwieństwie do USA region ten nie posiada ujednoliconego rynku kapitałowego. Według grupy zadaniowej niektórzy uczestnicy rynku wyrazili obawy, że przejście pod koniec 2027 r. jest zbyt ambitne.

"Wszystkie podmioty systemu finansowego będą musiały pracować nad harmonizacją, standaryzacją i modernizacją w celu poprawy efektywności rozliczeń. Będzie to wymagało pewnego poziomu inwestycji” - podał ESMA.