W IV kwartale 2024 r. wyraźnie zmalała roczna dynamika cen mieszkań zarówno na rynku pierwotnym jak i wtórnym – wynika z danych Polskiego Instytutu Ekonomicznego. Pomimo wyraźnego wyhamowania a nawet spadków w relacji kwartalnej, w ujęciu rocznym wciąż płacono średnio o ponad 10 proc. więcej niż rok wcześniej.

Za nami drugi kwartał z rzędu z wyraźnym hamowaniem dynamiki cen mieszkań. Za sprawą drastycznych podwyżek z drugiej połowy 2023 r. i pierwszej połowy 2024 r., jeszcze w II kw. 2024 r. w ujęciu rocznym średnie ceny mieszkań w siedemnastu największych miastach Polski rosły o ponad 20 proc. W IV kw. 2024 r. średnie stawki płacone zarówno na rynku pierwotnym jak i wtórnym rosły w podobnym tempie – odpowiednio o 10,9 i 11,2 proc. r/r.

To wciąż jednak wzrosty znacznie przewyższające poziomem wzrost indeksu cen towarów i usług konsumpcyjnych (CPI), który w grudniu 2024 r. wyniósł 4,8 proc.

– W kolejnych miesiącach spodziewamy się dalszej stabilizacji wzrostu cen. W następnych kwartałach wzrost cen powinien zmierzać do poziomów jednocyfrowych we wszystkich miastach. Brak wzrastającego popytu przy nieznacznie spadającej podaży powinien doprowadzić do dalszej stabilizacji cen – czytamy w raporcie PIE.

Kwartalnie ceny już spadają

Ze spadkami średnich cen transakcyjnych mieszkań mamy już do czynienia w ujęciu kwartalnym. Zgodnie z danymi Narodowego Banku Polskiego, w IV kw. 2024 r. obniżka wystąpiła w połowie stolic województw i sięgnęła 6-7 proc. k/k w Szczecinie i Warszawie, co w stolicy w ujęciu nominalnym przełożyło się na spadek o ok. 1000 zł/mkw. Były to pierwsze tak wyraźne obniżki od blisko dwóch lat.

Mniej powszechne, ale także obecne były obniżki kwot płaconych za nowe mieszkania.

Z kwartału na kwartał rośnie za to różnica między podażą a popytem. Zgodnie z danymi Bankier.pl udostępnionymi przez Cenatorium, w IV kw. 2024 r. deweloperzy działający na siedmiu największych polskich rynkach (Warszawa, Kraków, Wrocław, Łódź, Poznań i Trójmiasto) wprowadzili do oferty 11,6 tys. mieszkań. W tym czasie sprzedali 9,3 tys. lokali. Dostępna oferta zwiększyła się tym samym do 54,5 tys. lokali.

W oparciu o dane PIE, w szesnastu miastach wojewódzkich oraz Gdyni, w IV kw. 2024 r. przybywało na rynku przeciętnie 8351 nowych ofert sprzedaży mieszkań na tydzień (+3,3 proc. k/k i +12,4 proc. r/r).

W przeciwieństwie do poprzednich kwartałów, kiedy wzrastała przede wszystkim liczba ofert deweloperskich, szybciej urosła liczba ofert na rynku wtórnym, zarówno w ujęciu rocznym, jak i kwartalnym.

– Kolejne miesiące mogą przynieść ograniczenie oferty sprzedaży mieszkań na rynku pierwotnym. Obecnie rozpoczyna się okres, w którym na rynek będą wchodzić mieszkania budowane w latach 2022-2023. Ten okres charakteryzował się niską aktywnością deweloperów. Dodatkowo, spowolnienie wzrostu cen może zniechęcać właścicieli do sprzedaży mieszkań, co w konsekwencji może przynieść dalsze ograniczenie oferty i zwiększenie liczby pustostanów – oceniają analitycy PIE.

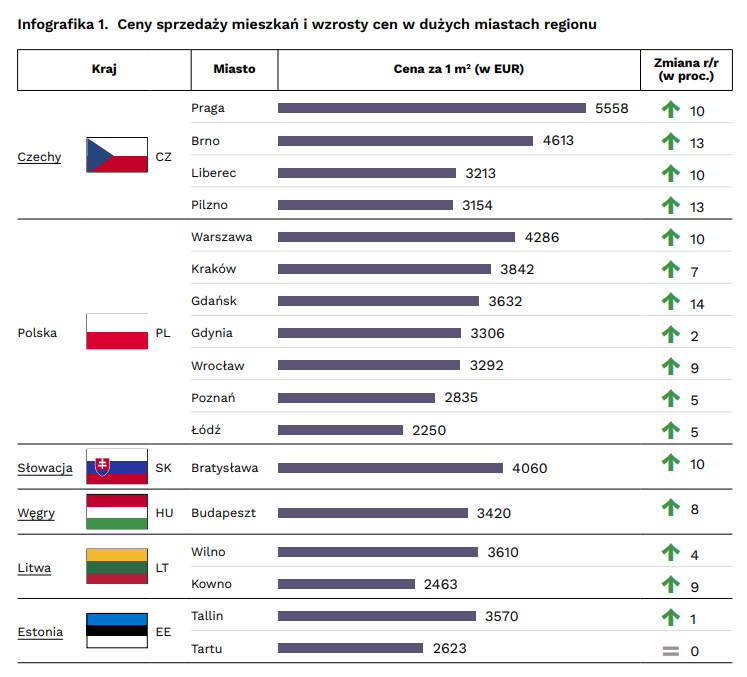

Warszawa tańsza od czeskich miast

Jak dynamika cen mieszkań w Polsce wypada na tle innych największych miast regionu? Biorąc pod uwagę największe miasta Polski, Czech, Słowacji, Węgier, Litwy i Estonii oraz średnie ceny ofertowe mieszkań, najmocniej w ujęciu rocznym, za sprawą podwyżek spowodowanych „Bezpiecznym kredytem 2 proc.”, wzrosła średnia cena notowana w Gdańsku (+14 proc. r/r). O 10 proc. w ciągu ostatnich czterech kwartałów w górę powędrowała średnia cena w Warszawie. Z takim samym wzrostem, zgodnie z danymi PIE, mieliśmy do czynienia w Bratysławie, czeskim Libercu i Pradze, która była najdroższym miastem regionu.

Wyraźniej – o 13 proc. r/r, wzrosły przeciętne stawki oczekiwane za mieszkania w innych czeskich miastach – Pilźnie i Brnie.

W Budapeszcie odnotowano wzrost o 8 proc. r/r. Znacznie stabilniej zachowywały się średnie ceny ofertowe w Wilnie i Tallinie, które względem IV kw. 2023 r. wzrosły odpowiednio o 4 i 1 proc.

MKZ