Mimo postępującej cyfryzacji klienci wciąż potrzebują dostępu placówek. Co więcej, oddziały postrzegane są jako symbol stabilności banku – połowa ankietowanych przez firmę Accenture uważa, że likwidacja oddziału negatywnie wpłynęłaby na ich poziom zaufania do banku. Zdaniem analityków konieczne jest łącznie nowoczesnych technologii z tradycyjnymi rozwiązaniami.

Firma Accenture opublikowała raport dotyczący sektora bankowego w Polsce („Accenture Global Banking Consumer Study”), w którym omówiono poziom zaufania do instytucji finansowych i kwestie dotyczące nowych technologii w bankowości. Z opracowania wynika, że Polacy dość dobrze oceniają działające na polskim rynku banki. W ciągu ostatnich dwóch lat liczba Polaków, którzy chętnie polecą swój bank znajomym, wzrosła o 8 pp. i wynosi już 55 proc. Jednocześnie europejska średnia wskazuje, że tylko 40 proc. klientów może udzielić takiego polecenia.

raportu wynika, że dwa z najwyżej ocenianych czynników decydujących o wyborze banku wśród Polaków to przejrzystość warunków umowy oraz bezpieczeństwo danych (oba wskazane przez 94 proc. respondentów).

Z badania wynika ponadto, że banki utrzymują silną pozycję jako instytucje zaufania publicznego i wiarygodne źródło informacji finansowych dla klientów: aż trzy czwarte badanych jest przekonanych, że ich bank rozumie ich potrzeby i świadczy usługi na najwyższym poziomie, a 72 proc. deklaruje, że podejmuje decyzje finansowe na podstawie rekomendacji swojego banku. Autorzy opracowania zauważają jednak, że tylko 17 proc. badanych dobrze ocenia swoją wiedzę finansową, a 74 proc. deklaruje chęć podniesienia kompetencji w tym obszarze.

Wolimy banki od fintechów

Z raportu wynika, że zdecydowana większość Polaków (81 proc.) korzysta wyłącznie z usług tradycyjnych banków. W porównaniu do europejskiej średniej jest to wynik wyższy aż o 15 pp. Z drugiej jednak strony nie jesteśmy lojalni wobec instytucji finansowych - tylko 29 proc. Polaków korzysta wyłącznie z jednego banku. W porównaniu do europejskiej średniej to wyniki niższy o 10 pp. Jesteśmy także mniej „uproduktowieni” – posiadamy średnio o 20 proc. mniej produktów na osobę niż Europejczycy. Dotyczy to zwłaszcza ubezpieczeń majątkowych, kart kredytowych oraz kredytów hipotecznych.

Bankowcy wykorzystują sztuczną inteligencję w coraz większej liczbie obszarów. Jednak na razie podchodzimy do tego typu nowinek z ostrożnością, zwłaszcza w sekcjach dotyczących obsługi klienta (np. czatboty). 60 proc. badanych obawia się o bezpieczeństwo danych wykorzystywanych przez tego typu rozwiązania, a 42 proc. uważa, że ryzyko związane ze sztuczną inteligencją znacznie przewyższa potencjalne korzyści. Z drugiej jednak strony 57 proc. respondentów wyraża zainteresowanie inteligentnymi asystentami, a 48 proc. dostrzega wartość w komendach głosowych i tekstowych.

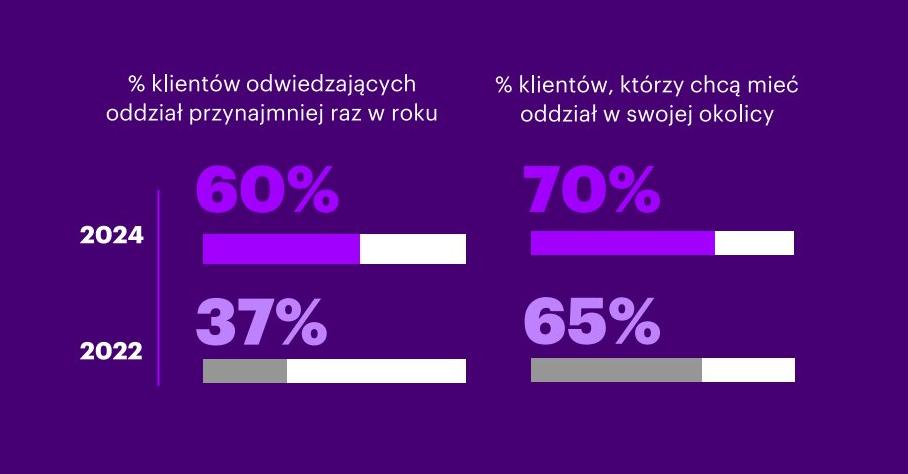

Placówka to symbol stabilności

Mimo rosnącej popularności bankowości mobilnej, wciąż potrzebujemy dostępu do oddziałów. Aż 70 proc. klientów chce, aby bank posiadał placówkę w pobliżu ich miejsca zamieszkania, co stanowi wzrost o 5 pp. względem 2022 r. Oddziały nadal są postrzegane jako symbol stabilności: aż połowa ankietowanych uważa, że likwidacja oddziału negatywnie wpłynęłaby na ich poziom zaufania do banku. Tymczasem w ostatnich latach sektor bankowy zlikwidował kilka tysięcy placówek.

– Bezpośredni kontakt z doradcą pozostaje kluczowym elementem budowania zaufania i satysfakcji klientów w sektorze bankowym. Mimo dynamicznego rozwoju technologii cyfrowych, takich jak sztuczna inteligencja czy chatboty, wielu z nich nadal docenia możliwość rozmowy z prawdziwą osobą, szczególnie w sytuacjach wymagających indywidualnego podejścia czy złożonych decyzji finansowych – mówi Karol Mazurek, Dyrektor Zarządzający Accenture w Polsce odpowiedzialny za współpracę z klientami z sektora finansowego.

Mimo iż cenimy tradycyjna bankowość, to oczekujemy od banków usług, które wykraczają poza tradycyjne finanse. 56 proc. respondentów deklaruje zainteresowanie usługami zdrowotnymi dostępnymi przez bank, a ponad 40 proc. jest zainteresowanych ofertą związaną z przemieszczaniem się (bilety komunikacyjne, parkingowe) oraz dobrami konsumenckimi. Zjawisko to jest szczególnie widoczne wśród młodszych pokoleń, które aktywnie korzystają z nowoczesnych produktów, w tym z kryptowalut (42 proc. ankietowanych w tej grupie wiekowej).

Autorzy raportu konkludują, że w dobie kolejnej rewolucji cyfrowej kluczowe znaczenie nie będzie miała wyłącznie sama technologia. Ludzka twarz bankowości – oparta na zaufaniu i bezpośrednim wsparciu – powinna pozostać fundamentem cyfrowej transformacji.