Ile zapłacić za obligację aby uzyskać wymaganą stopę zwrotu? Jaką stopę zwrotu uzyskamy kupując obligację po danej cenie? Co stanie się z cenami obligacji, kiedy znów Rada Polityki Pieniężnej dokona zmiany stóp procentowych? Wszystkie te kwestie rozwiążemy w niniejszym poradniku.

1. Podstawowe parametry obligacji

Parametrami charakteryzującymi obligacje o stałym oprocentowaniu są:

- wartość nominalna - kwota zaciągniętego zobowiązania przez emitenta,

- cena emisyjna – cena, po której obligacja jest sprzedawana

obligatariuszom (obligacje sprzedawane poniżej wartości nominalnej to

obligacje z dyskontem; obligacje sprzedawane powyżej wartości nominalnej

to obligacje z premią),

- kurs rynkowy obligacji – cena rynkowa obligacji wyrażona w procentach wartości nominalnej

- kupony odsetkowe – okresowe świadczenia pieniężne,

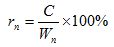

- rentowność nominalna – stosunek wartości kuponu odsetkowego do wartości nominalnej:

(1)

gdzie:

C – kupon odsetkowy

Wn – wartość nominalna obligacji

- rentowność bieżąca – stosunek wartości kuponu odsetkowego do aktualnej ceny rynkowej obligacji:

(2)

gdzie:

P – cena rynkowa obligacji

- rentowność w okresie do wykupu YTM (ang. Yield To Maturity), określana

na podstawie strumieni przyszłych przychodów wewnętrzna stopa zwrotu

(p. rozdział rentowność inwestycji w obligację)

- cena czysta obligacji – cena rynkowa obligacji bez skumulowanych odsetek

- cena obligacji (brudna) - cena rynkowa obligacji powiększona o skumulowane odsetki, obliczona wg wzoru:

(3)

- okres, na jaki obligacja została wyemitowana,

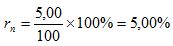

Przykład 1.

Obligacja trzyletnia wartości nominalnej 100,00 PLN, o kuponach

odsetkowych wypłacanych co rok wynoszących 5,00 PLN, notowana po kursie

98,38%. Od ostatniej wypłaty odsetek upłynął kwartał. Podstawowe

parametry takiej obligacji:

Cena rynkowa (czysta): 98,38%x100,00=98,38 PLN

Cena rynkowa (brudna): 98,38+0,25x5,00=99,63 PLN

Rentowność nominalna:

Rentowność bieżąca:

Obliczone powyżej parametry nie wystarczą aby określić rentowność

inwestycji w obligację w pełnym jej okresie ani ceny, którą należy

zapłacić, aby uzyskać zakładaną rentowność. Niezbędne jest więc

korzystanie z bardziej zaawansowanych obliczeń opartych na zasadach

matematyki finansowej.

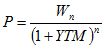

2. Wycena obligacji

Wartość obligacji stanowi suma zdyskontowanych strumieni przychodów

pieniężnych otrzymywanych w przyszłości z tytułu posiadania obligacji. W

praktyce w przypadku świadczeń pieniężnych, są to kupony odsetkowe oraz

kwota uzyskana z tytułu wykupu obligacji, którą jest najczęściej

wartość nominalna obligacji (pożyczka udzielona przez nabywcę

obligacji). Stopą dyskonta jest średnia rentowność w okresie do wykupu

obligacji (YTM).

Znając wielkości przyszłych wypłat odsetek, wartość obligacji można przedstawić wzorem:

(4)

gdzie:

C1, C2, Cn- wielkości strumieni odsetkowych

Ww – wartość wykupu obligacji (zazwyczaj jest to wartość nominalna)

YTM - stopa zwrotu w terminie do wykupu

n - liczba okresów odsetkowych

Dla obligacji o stałym oprocentowaniu oraz wykupywanej po wartości

nominalnej jej wartość zakupu określić można na podstawie poniższego

wzoru.

Przykład 2:

Należy obliczyć cenę trzyletniej obligacji o wartości nominalnej

100,00 zł i kuponie odsetkowym wypłacanym co rok w wysokości 5%, po

takiej cenie aby uzyskać stopę zwrotu z inwestycji w wysokości 5,6%.

Odsetki roczne wynoszą: 5% * 100,00 zł = 5,00 zł.

Stąd wartość obligacji wynosi:

Stąd wniosek, że kupno obligacji po cenie 98,38 PLN zapewnia

rentowność inwestycji 5,6%.Na wartość obligacji ma wpływ również

częstotliwość wypłacanych odsetek. Im częściej są one wypłacane tym ich

wartość jest większa.

Przykład 3:

Na rynku znajduje się druga obligacja o takich samych parametrach, jak w

Przykładzie 2, lecz kupony są wypłacane dwa razy częściej – co pół

roku. Dla poparcia tej tezy obliczmy wartość podobnej obligacji, która

różni się jedynie częstotliwością wypłat odsetek co pół roku.

Przy reinwestycji kuponów po stopie procentowej równiej średniej stopie

zwrotu, relacja pomiędzy półroczną oraz roczna stopą zwrotu jest

następująca:

(5)

gdzie:

YTM1/2 - stopa zwrotu dla okresu półrocznego

YTM1/1 - stopa zwrotu dla okresu rocznego (0,056)

Po podstawieniu i wyliczeniu: YTM1/2 = 0,0276 (2,76%)

Stąd wartość obligacji wynosi:

Jak widać z powyższego wartość obligacji z kuponami płatnymi co pół roku

jest większa niż wartość obligacji, z której kupony są płatne co rok.

Stąd wniosek, że zapłacenie ceny wyższej o 20 groszy przy obligacji z

kuponami półrocznymi zapewnia taką samą rentowność, jak inwestycja w

obligację z kuponami rocznymi. Dla obligacji zerokuponowej obliczenia

ulegają uproszczeniu, gdyż nie występują tu kupony odsetkowe, a jej cenę

określa poniższy wzór:

(6)

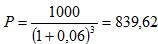

Przykład 4

Przyjmując, że wartość nominalna trzyletniej obligacji

zerokuponowej wynosi 1.000 PLN a wymagana stopa zwrotu wynosi 6%, cenę

jaka należy zapłacić za obligację można określić z wzoru (6).

Po podstawieniu danych z przykładu:

Dla uzyskania wymaganej stopy zwrotu należy kupić tą obligację z dyskontem 160,38 PLN.

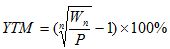

3. Rentowność inwestycji w obligację

Znajomość zagadnień wyceny obligacji pozwala na określenie stopy zwrotu

obligacji przy danej cenie rynkowej, co pozwala oszacować z góry

rentowność inwestycji w te papiery. W tym przypadku, wymagane jest

wyliczenie YTM z wzoru na wartość obligacji. W przypadku obligacji z

dwoma kuponami, rozwiązanie jest proste, gdyż sprowadza się do

rozwiązania równania kwadratowego.

Natomiast, problem może wystąpić dla większej ilości okresów

odsetkowych, gdyż już dla równania 3-go i wyższego stopnia,

wykorzystanie tradycyjnych metod może być bardzo trudne lub niemożliwe.

W tym celu, dla określenia wartości YTM, niezbędne jest użycie

kalkulatora finansowego wyposażonego w solver lub arkusza

kalkulacyjnego.

Przykład 5:

Na rynku znajdują się obligacje trzyletnie o wartości nominalnej 100 PLN

i kuponie rocznym, wynoszącym 5,5%. Cena rynkowa tych obligacji wynosi

98,55 zł. Należy określić stopę zwrotu inwestycji w te obligacje:Po

podstawieniu do wzoru na cenę obligacji otrzymujemy:

Rozwiązanie tego równania daje wynik: YTM = 0,0604 (6,04%).

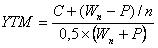

Dla wyliczenia stopy zwrotu YTM można zastosować również uproszczony wzór, zwany wzorem bankowym:

(7)

Po podstawieniu danych otrzymujemy:

Otrzymany wynik jest zbliżony do określonego poprzednio, co daje

możliwość wykorzystanie go dla kalkulacji rentowności inwestycji w

obligacje.

Przy obliczaniu rentowności inwestycji w obligację zerokuponową nie

występują kupony odsetkowe. Stąd należy wzór na obliczenie YTM jest

następujący:

(8)

Przykład 6.

Założenia: 5-letnia obligacja zerokuponowa o wartości nominalnej 100 PLN

sprzedawana z dyskontem wynoszącym 25%. Należy obliczyć stopę zwrotu w

okresie do wykupu.Obligacja jest więc sprzedawana w cenie 75 PLN. Stąd

po podstawieniu danych otrzymujemy:

Zobacz także

4. Wrażliwość obligacji na zmiany rynkowych stóp procentowych

Rynkowe stopy procentowe mają decydujący wpływ na ceny obligacji, gdyż

kreują one popyt na te papiery. Ich wzrost powoduje spadek

zainteresowania obligacjami, gdyż w efekcie wzrośnie konkurencyjność

lokat bankowych. Stąd wyprzedaż papierów i wynikający z tego wzrost

podaży będzie powodował obniżenie cen obligacji o stałym oprocentowaniu.

Zjawisko to można również udowodnić matematycznie z wykorzystaniem

wzoru na wartość obligacji. W tym celu wykorzystamy wynik z przykładu 1.

Przykład 7.

Wzrost stop procentowych, a wraz z nim oczekiwanej stopy zwrotu do 6,20%.

Wzrost stóp procentowych o 0,6 punktu procentowego spowodował spadek ceny obligacji do 96,80 PLN, tj. o 1,58 PLN (1,61%).

Przykład 8.

Spadek stóp procentowych do 5,00%.

Spadek stóp procentowych o 0,6 punktu procentowego spowodował wzrost ceny obligacji do 100,00 PLN, tj. o 1,62 PLN (1,65%).

5. Średni czas trwania obligacji (duration)

Czas trwania obligacji jest jednym z najważniejszych czynników

pozwalających określić wrażliwość obligacji na zmiany stóp procentowych,

a więc stopień ryzyka inwestycji w obligacje. Inaczej, można go

określić, jako średnioważony okres ważności wpływów (odsetek). Zatem

wielkość przepływów pieniężnych oraz ich częstotliwość będzie miała

wpływ na długość tego okresu i zmniejszanie się ryzyka inwestycyjnego. W

ujęciu matematycznym jest to ważony ilością lat i ceną obligacji czas

zwrotu z inwestycji.

Wzór określający czas trwania obligacji:

9)

gdzie:

MD - średni czas trwania obligacji (Mcaulay duration), wyrażony w latach

C1, C2, Cn - wielkości strumieni odsetkowych

Ww – wartość wykupu obligacji (zazwyczaj jest to wartość nominalna)

YTM - stopa zwrotu w terminie do wykupu

P - cena obligacji w chwili jej nabycia

Każda obligacja o oprocentowaniu nominalnym daje inwestorowi co pewien

okres (np 1 rok) wpływy gotówkowe. Każdy taki wpływ zmniejsza ryzyko

inwestycji. Stąd wniosek, że obligacja o krótszym okresie trwania będzie

bezpieczniejsza, gdyż czas ryzyka jest krótszy.

Średni czas trwania obligacji zależy od:

- okresu ważności obligacji - im okres ważności dłuższy, tym czas trwania obligacji jest dłuższy,

- oprocentowania nominalnego obligacji - im oprocentowanie wyższe, tym czas trwania obligacji jest krótszy,

- częstotliwości wypłaty odsetek - im większa tym, czas trwania obligacji krótszy.

Średni czas trwania obligacji nie może być dłuższy od okresu jej

ważności. Średni czas trwania obligacji zerokuponowej jest równy

okresowi ważności tej obligacji - nie ma wpływów gotówki. Inwestor

ponosi pełne ryzyko do dnia wykupu obligacji.

Przykład 9: Średni czas trwania obligacji z przykładu 2 otrzymujemy po podstawieniu do wzoru:

Jak widać strumienie pieniężne, jakie otrzymał inwestor w ciągu 2,86

roku zrównoważyły ryzyko inwestycyjne, co pozwala określić jakość takiej

inwestycji. Średni czas trwania obligacji stanowi narzędzie do

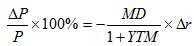

określenia wpływu zmiany rynkowych stóp procentowych na względną zmianę

ceny obligacji. Zależność tą ujmuje następujący wzór:

10)

gdzie:

- procentowa zmiana wartości obligacji

- procentowa zmiana wartości obligacji

MD – średni czas trwania obligacji

- modyfikowany średni czas trwania obligacji

- modyfikowany średni czas trwania obligacji

- zmiana rynkowej stopy procentowej

- zmiana rynkowej stopy procentowej

Mając do dyspozycji ten wzór można obliczyć zmianę ceny obligacji dla

przykładu 7 i 8, gdzie stopy zmieniały się w górę i w dół o 0,6 punktu

procentowego.

Jak widać uzyskany wynik jest zbliżony to tych uzyskanych w przykładach 6 i 7.

6. Najważniejsze zasady przy inwestycji w obligacje

- Wzrost rynkowych stóp procentowych powoduje spadek cen obligacji, zatem wzrost ich rentowności.

- Spadek rynkowych stóp procentowych powoduje wzrost cen obligacji, zatem spadek ich rentowności.

- Jeżeli stopa zwrotu w okresie do wykupu jest równa oprocentowaniu obligacji to jej cena jest równa wartości nominalnej.

- Im wyższe oprocentowanie nominalne obligacji, tym krótszy czas trwania obligacji, zatem skraca się czas ryzyka inwestycji.

- Im dłuższy średni czas trwania obligacji tym obligacja jest bardziej wrażliwa na zmiany stóp procentowych.