Źródło: Thinkstock

W określaniu maksymalnej kwoty, jaką bank pożyczy na mieszkanie, pomocny jest wskaźnik LTV (skrót z ang. loan to value). Oznacza on stosunek pomiędzy wysokością kredytu a wartością jego zabezpieczenia, które w przypadku kredytów hipotecznych stanowi nieruchomość. Wskaźnik LTV na poziomie 100% oznacza, że bank sfinansuje w całości daną nieruchomość, LTV równe 80% oznacza, że klient musi 20% wartości nieruchomości wnieść jako środki własne.

Kredyt bez wkładu własnego w 13 bankach

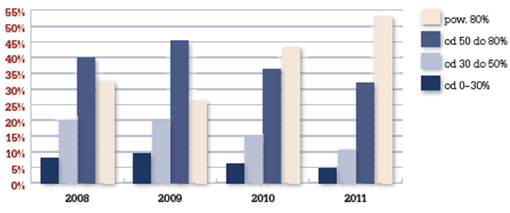

Od 2010 roku na rynku kredytów hipotecznych dominują te z LTV powyżej 80%. Podobnie sytuacja wyglądała w 3 pierwszych kwartałach 2012 roku, choć ich udział regularnie spadał. Zgodnie z danymi prezentowanymi w raporcie ZBP, na koniec września ubiegłego roku wyniósł ok. 47%.

Wykres 1. Struktura wskaźnika LTV dla nowo udzielonych kredytów w latach 2008-2011 w ujęciu wartościowym

Źródło: ZBP

Zmniejsza się również liczba banków skłonnych udzielić kredytów na sfinansowanie 100% wartości nieruchomości. Jeszcze w 2011 roku co najmniej 17 instytucji było skłonnych udzielić kredytu bez wkładu własnego, dziś taka oferta dostępna jest już tylko w 13 bankach. Przyznanie kredytu powyżej wartości nieruchomości deklarują nieliczni - Getin Bank (107% LTV), mBank (110% LTV) oraz MultiBank (110% LTV).

Jak dużo pożyczy na nieruchomość bank? Wskaźniki LTV w standardowej ofercie kredytów hipotecznych w złotych

| Bank | Maksymalne LTV (z ubezpieczeniem) | Maksymalne LTV (bez ubezpieczenia) | Wymagany wkład własny (bez ubezpieczenia) |

| Alior Bank | 95% | 80% | 20% |

| Bank BGŻ | 90%* | 80% | 20% |

| Bank BPH | n.d. | 80% | 20% |

| Bank BPS | 100% | 80% | 20% |

| Bank Millennium | n.d. | 100% | n.d. |

| Bank Pekao | 100% | 80% | 20% |

| Bank Pocztowy | 100% | 80% | 20% |

| BNP Paribas Bank | 90% | 80% | 20% |

| BOŚ Bank | 100% | 80% | 20% |

| BZ WBK | n.d. | 90% | 10% |

| Citi Handlowy | n.d. | 90% | 10% |

| Credit Agricole | n.d. | 80% | 20% |

| Deutsche Bank | 100% | 80% | 20% |

| Euro Bank | 100% | 80% | 20% |

| Getin Bank | 107% | 80% | 20% |

| ING Bank Śląski | n.d. | 80% | 20% |

| INVEST-BANK | n.d. | 80% | 20% |

| BZ WBK – marka Kredyt Bank | 100% | 80% | 20% |

| mBank | 110% | 80% | 20% |

| MultiBank | 110% | 80% | 20% |

| Nordea Bank | 100% | 80% | 20% |

| PKO Bank Polski | 100% | 80% | 20% |

| Raiffeisen Polbank | n.d. | 80% | 20% |

Źródło: opracowanie Bankier.pl na podstawie informacji uzyskanych od banków, dane z 11-12.02.2013 r.

Na kredyt bez wkładu własnego nie można liczyć między innymi w Alior Banku, Banku BGŻ, Banku BPH, BNP Paribas Banku, BZ WBK, Citi Handlowym, Credit Agricole, ING Banku Śląskim, INVEST-BANK-u oraz w Raiffeisen Polbanku.

Nie masz wkładu własnego? Zapłać za ubezpieczenia

W sytuacji, kiedy kredyt przeznaczony jest na sfinansowanie całości inwestycji, bank wymaga zazwyczaj ustanowienia dodatkowego zabezpieczenia. Najczęściej jest to ubezpieczenie brakującego wkładu własnego. Jest ono liczone zwykle od kwoty odpowiadającej kwocie brakującego wkładu własnego i pobierane na z góry określony czas – 3, 4, 5 lat. Jeżeli w tym czasie spłacony kapitał nie będzie odpowiadał standardowo wymaganemu wkładowi własnemu, ubezpieczenie zostanie odnowione na kolejny okres.

| Znajdź nas na Twitterze |

| Obserwuj @Bankier_News |

Katarzyna Wojewoda-Leśniewicz

Bankier.pl

Źródło: