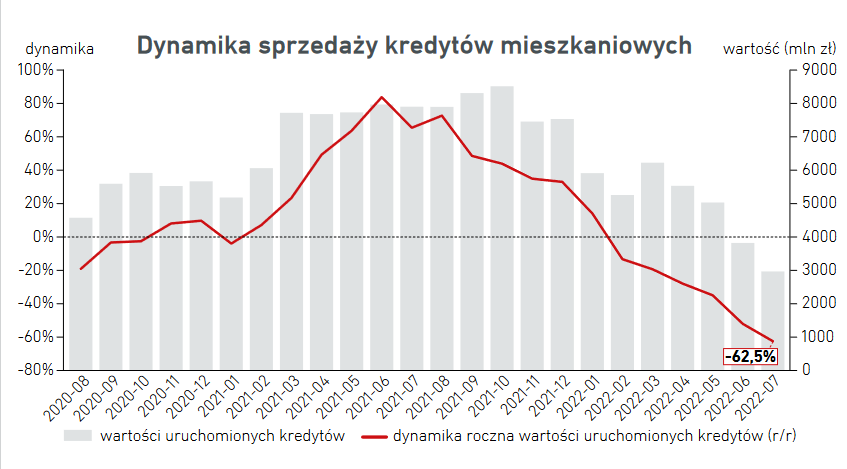

Wartość udzielonych kredytów mieszkaniowych w lipcu 2022 r. spadła w Polsce o 62,5 proc. rdr i wyniosła 2,967 mld zł, najmniej od lutego 2015 roku - podało Biuro Informacji Kredytowej (BIK).

Mdm wartość kredytów spadła o 22,4 proc.

Od początku roku udzielono kredytów na kwotę 34,749 mld zł, o 30,8 proc. mniej rdr.

W ujęciu liczbowym udzielono w lipcu 9,0 tys. kredytów mieszkaniowych, o 62,7 proc. mniej rdr i 18,9 proc. mniej mdm. Od początku roku udzielono 100,3 tys. kredytów, o 36,7 proc. mniej.

W lipcu 2022 r. średnia wartość udzielonego kredytu mieszkaniowego wyniosła 329,99 tys. zł i była wyższa w ujęciu rocznym o 0,8 proc.

- Dla kredytów mieszkaniowych lipiec był katastrofalny. Tak złego wyniku w ujęciu liczbowym nie było od ponad 12 lat, czyli od stycznia 2010 r., bowiem w lipcu banki udzieliły tylko 9 tys. kredytów. W ujęciu wartościowym banki udzieliły w lipcu kredytów mieszkaniowych na wartość 2,967 mld zł. Jest to najmniej od ponad 7 lat, czyli od lutego 2015 r. Mamy więc klif również w ujęciu wartościowym.

Obecnie jesteśmy w cyklu zacieśniania polityki monetarnej. Za nami już 10 podwyżek stóp procentowych. Obecna stopa referencyjna NBP wynosi 6,5% i jest na poziomie nie widzianym od 18 lat, czyli sierpnia 2004 r. Ostatnia lipcowa podwyżka nie znalazła jeszcze, bo nie mogła, swojego odzwierciedlenia w samej akcji kredytowej. Natomiast już poprzednie podwyżki stóp procentowych obniżyły bardzo znacząco zdolność kredytową – zamrażając popyt na kredyty mieszkaniowe. Do tego dochodzą działania KNF, zaostrzające wymogi liczenia zdolności kredytowej, które również negatywnie wpływają na zdolność kredytową. Wszystkie te czynniki w konsekwencji bardzo wyhamowały akcję kredytową.

- Wartość akcji kredytowej z pierwszych siedmiu miesięcy 2022 r. jest praktycznie na poziomie akcji kredytowej z pierwszych siedmiu miesięcy 2018 r. – stwierdził prof. Rogowski. A lipcowy odczyt Indeksu popytu na kredyty mieszkaniowe na historycznie niskim poziomie (-66,8%) już pokazał duże schłodzenie popytu na rynku kredytów mieszkaniowych, co w kolejnych miesiącach oczywiście bardzo negatywnie przełoży się na skalę i wartość akcji kredytowej – puentuje prof. Rogowski.

Miesięczny odczyt Indeksu Jakości portfela kredytów mieszkaniowych w lipcu 2022 r. wyniósł 0,78%. W ostatnich 12 miesiącach (od lipca 2021 r. do lipca 2022 r.) jakość portfela nieznacznie pogorszyła się, o czym świadczy wzrost Indeksu o (+0,20 p.p.).

"Na początku roku prognozowałem spadek wartości akcji kredytowej o około

10 proc. Z uwagi na bardzo duży spadek zdolności kredytowej w wyniku

wzrostu stóp procentowych oraz zaostrzenia regulacyjnych kryteriów oceny

zdolności kredytowej, który wywołał ogromny spadek popytu i zwiększenia

ostrożności przy udzielaniu kredytów mieszkaniowych ze strony samych

banków obawiam się, że spadek w całym 2022 r. może być głębszy – nawet

na poziomie 40 proc." - ocenił Rogowski, komentując dane po 7 miesiącach

tego roku.

- Jak już sygnalizowałem, wydawało mi się, że czynnikiem, który może niekorzystnie wpłynąć w przyszłości na jakość portfela kredytów mieszkaniowych, są podwyżki stóp procentowych, ponieważ prawie cały portfel złotowych kredytów mieszkaniowych to kredyty na zmienną stopę. Wartość Indeksu Jakości kredytów mieszkaniowych nieznacznie pogarszała się (wzrost wartości Indeksu) w ujęciu 1, 3, 6 i 12 miesięcznym, co mogło zapowiadać pogorszenie jakości w kolejnych miesiącach roku. Obecnie jednak pojawił się "gamechanger", który może ograniczyć, a właściwie zahibernować wzrost opóźnień. Tym czynnikiem są oczywiście wakacje kredytowe. Gdy większość osób z nich skorzysta, to problem braku spłaty może zostać przesunięty w czasie. Jednak, gdy po ich zakończeniu, czyli w 2024 r. stopy procentowe istotnie nie spadną, a sytuacja gospodarcza nie poprawi się, to w pierwszym półroczu 2024 r. możemy mieć wzrost szkodowości kredytów mieszkaniowych i to w skumulowanej odsłonie - ostrzega prof. Rogowski.

map/BIK