Budowa domu to proces długotrwały i mocno zbiurokratyzowany, a ponoszonych wydatków często nie da się przewidzieć na samym początku. Warto być czujnym, ponieważ na pewnych etapach można sporo zaoszczędzić korzystając z ulg podatkowych.

foto: Thinkstock

Podczas budowy domu korzystamy z usług różnych wykonawców. Od każdego możemy domagać się wystawienia faktury VAT. Pamiętajmy, że wykonawcom zawsze płacimy kwotę brutto (czyli powiększoną o podatek od towarów i usług) widniejącą na fakturze. Także w cenie materiałów budowlanych zawarty jest podatek VAT.

Początek długiej drogi bez odliczeń

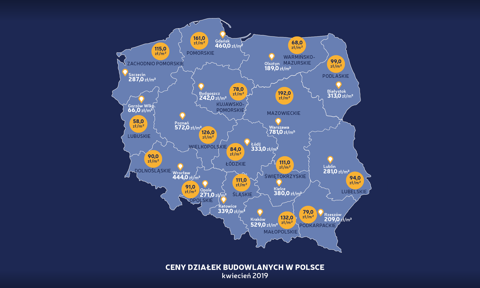

Na początek musimy kupić grunt, uzyskać pozwolenie na budowę oraz wybrać projekt domu. Transakcja zakupu działki musi oczywiście odbyć się u notariusza. Poza ceną brutto za działkę zapłacimy również taksę notarialną, opłatę sądową (za wpis do księgi wieczystej) oraz podatek od czynności cywilnoprawnych – w przypadku kupna działki jego stawka wynosi 2% wartości transakcji. Wszystkie opłaty uiszczamy u notariusza. Przy tych kosztach nie mamy możliwości uzyskania żadnych ulg ani odliczeń.

Standardowo transakcja zakupu działki budowlanej jest opodatkowana 23-procentową stawką VAT. Transakcja zakupu działek rolnych, leśnych i rekreacyjnych (które są z reguły tańsze od budowlanych) jest co do zasady zwolniona z VAT. Aby na takiej działce postawić dom, konieczne będzie przekwalifikowanie jej na działkę budowlaną.

ReklamaZobacz także

| » Jak przygotować się do budowy domu? |

Kolejnym krokiem jest zakup projektu domu. Tutaj mamy do czynienia ze świadczeniem usługi, opodatkowanej podstawową, 23% stawką VAT. Następnie warto zająć się wykonaniem przyłączy, obciążonych standardową stawką podatku VAT. Wyjątkiem jest przyłącze gazowe – zgodnie z wyrokiem Naczelnego Sądu Administracyjnego z dnia 20 kwietnia 2011r (I FSK 499/10), przyłącza gazowe są objęte stawką obniżoną, wynoszącą 8%. W dalszej kolejności możemy zatrudnić ekipę budowlaną oraz geodetę, który wytyczy budynek w terenie - za usługi geodezyjne również obowiązuje podstawowa stawka VAT.

Odliczenia zaczynamy dopiero od…

Dopiero po wytyczeniu budynku w terenie (czyli dokonania pomiarów przez geodetę oraz wyznaczenie przez niego charakterystycznych punktów budynku) możemy zacząć prace w bryle budynku. Zgodnie z art. 41 ust. 12b ustawy o podatku od towarów i usług takie usługi budowlane mogą być opodatkowane stawką preferencyjną (jeśli powierzchnia użytkowa budowanego domu nie przekracza 300 m2) lub stawką podstawową. Tutaj zaczynają się jednak komplikacje z podatkiem od towarów i usług. Zakładając, że budujemy dom o powierzchni poniżej 300 m2, jeśli wynajmiemy firmę, która wyleje fundamenty pod nasz dom, za całą usługę (również z materiałami) zapłacimy cenę powiększoną o 8% VAT-u. Jeśli natomiast sami kupimy niezbędne materiały budowlane, ich cena będzie powiększona o 23-procentowy VAT, a sama usługa o 8%. Od zakupu takich materiałów budowlanych niektórzy inwestorzy będą mogli dokonać odliczeń części podatku od towarów i usług. Natomiast VAT-u od usługi już nie odliczymy.

| » Najważniejsze zmiany w VAT od 2014 r. |

Szczegółowe zasady odliczenia VAT od materiałów budowlanych

Przede wszystkim należy pamiętać, że odliczeniu podlegają wydatki poniesione na zakup materiałów budowlanych. Nie ma możliwości odliczenia VAT-u od zakupu działki, stworzenia projektu czy przyłącza elektrycznego. Możemy odliczyć VAT od zakupionych materiałów budowlanych, na które stawka podatku VAT wzrosła z 7% do 22% w dniu wejścia Polski do Unii Europejskiej (1 maja 2004), a obecnie wynosi 23%. Na tej liście znajdują się między innymi cegły, styropian, okna i drzwi, płytki ceramiczne, panele podłogowe, wyroby sanitarne, piece i kuchenki gazowe. Aby dokonać odliczenia, na wszystkie nabyte produkty musimy mieć dowód zakupu w postaci faktury VAT.

Wiele używanych przy budowie domu materiałów budowlanych nie kwalifikuje się jednak na listę. Nie odliczymy VAT-u od klejów do tapet, podkładów malarskich, farb ściennych, impregnatów ochronnych do drewna, gwoździ, śrub, nakrętek, wkrętów i podkładek. Do tej grupy zaliczymy też osprzęt elektryczny (gniazdka, wyłączniki), płytki z kamienia naturalnego (granit, marmur) oraz wykładziny dywanowe. Jeśli nie jesteśmy pewni, który produkt podlega odliczeniu, warto skonsultować się ze sklepem lub producentem, od którego nabyliśmy towar.

| Materiały i sprzęty podlegające odliczeniu VAT | Materiały i sprzęty niepodlegające odliczeniu VAT |

| cegły, dachówki, styropian, wełna mineralna | płytki z kamienia naturalnego (granit, marmur) |

| płytki ceramiczne (glazura, terakota, gres) | farby ścienne i impregnaty do drewna |

| panele podłogowe | podkłady malarskie i kleje do tapet |

| okna i drzwi | gwoździe, wkręty, śruby, nakrętki, podkładki |

| grzejniki i kotły centralnego ogrzewania (bez elektrycznych) | wykładziny dywanowe |

| ogrodzenia z żeliwa, stali miedzi, drutu splatanego | osprzęt elektryczny (gniazdka i wyłączniki) |

| zlewy, wanny, umywalki | lodówka, pochłaniacz |

| sprzęt AGD na gaz | materiały podlegające odliczeniu zakupione wraz z usługą montażu |

Dodatkowo, jeśli kupiliśmy materiały budowlane lub wykończeniowe wraz z usługą montażu, również od nich nie odliczymy VAT-u, gdyż są one już wliczone w cenę usługi i opodatkowane stawką preferencyjną. Przykładami takich usług może być montaż drzwi wewnętrznych, położenie paneli podłogowych, czy montaż okien.

Zmiany w odliczaniu VAT 2014

Od 2014 roku znacznie zmniejszyło się grono osób, które mogą korzystać z ulgi budowlanej. Za materiały zakupione po 1 stycznia 2014 roku prawo do odliczenia podatku VAT mają jedynie osoby decydujące się na budowę domu, które w roku wydania pozwolenia na budowę nie ukończyły 36 lat (jeśli małżeństwo - warunek dla młodszego małżonka) oraz nie były wcześniej właścicielami budynków i lokali mieszkalnych. Ograniczeniem jest termin otrzymania pozwolenia na budowę – musi być wydane po 31 grudnia 2013. Aby uzyskać prawo do odliczenia, nie trzeba budować domu od podstaw – osoby wykonujące nadbudowę, przebudowę lub rozbudowę również zachowują prawo do odliczeń.

Wymagania dotyczące nieruchomości są bardzo restrykcyjne. Prawo do odliczenia uzyskają osoby stawiające budynek mieszkalny, którego powierzchnia użytkowa nie przekroczy 100 m2. Jeśli w dniu wydania pozwolenia na budowę, osoba budująca dom wychowuje co najmniej troje dzieci, zachowa prawo do odliczenia, gdy powierzchnia użytkowa budowanego domu nie przekroczy 110 m2.

Ile możemy odliczyć

| » Ogrzewanie domu - co zamiast węgla? |

Prawa nabyte

Osoby, które zakupiły materiały budowlane przed 1 stycznia 2014 roku i mają na nie wystawione faktury, wciąż mają szansę odliczenia części poniesionych kosztów – mogą skorzystać z tzw. praw nabytych. Z tych praw mogą korzystać także osoby, które przed końcem 2013 roku remontowały lub wykańczały mieszkanie w bloku. Termin składania wniosków zależy jednak od terminu zakupu:

• Zakup od 1 maja 2004 r. do 31 grudnia 2005 r. – wniosek o zwrot VAT składa się nie później niż do 31 grudnia 2014 r.

• Zakup od1 stycznia 2006 r. do31 grudnia 2007 r. – składa się nie później niż do 31 grudnia 2015 r.

• Zakup od 1 stycznia 2008 r. do 31 grudnia 2009 r. – składa się nie później niż do 31 grudnia 2016 r.

• Zakup od 1 stycznia 2010 r. do 31 grudnia 2011 r. – składa się nie później niż do 31 grudnia 2017 r.

• Zakup od 1 stycznia 2012 r. do 31 grudnia 2013 r. – składa się nie później niż do 31 grudnia 2018 r.

Skorzystanie z praw nabytych za zakupy w roku 2013 i latach poprzednich nie uprawnia jednak do odliczenia zakupów dokonywanych już w 2014 roku.

Marcin Lekki

Bankier.pl