Federalny Komitat Otwartego Rynku (FOMC) nie

zdecydował się na zmianę stóp procentowych. Ogłoszono jednak, że możliwe jest

ograniczenie skupu aktywów (QE) w bliżej nieokreślonej przyszłości. Równocześnie

przybliżyła się w czasie pierwsza podwyżka stopy funduszy federalnych.

Po zakończonym dziś posiedzeniu FOMC przedział stopy funduszy federalnych zgodnie z oczekiwaniami rynku pozostał bez zmian na poziomie 0-0,25 proc. Więcej o oczekiwaniach rynku pisaliśmy w artykule zatytułowanym „Dziś decyzja Fedu. Gra na zwłokę kontra konkrety”.

Stan ten obowiązuje od marca 2020 roku. Niemal zerowe stopy procentowe mają być utrzymane tak długo, aż nieuzyskane zostaną cele pełnego zatrudnienia oraz 2-procentowej inflacji. Mowa rzecz jasna o średnim okresie, ponieważ obecnie inflacja w USA przekracza 5 proc.

- Dodatkowo Rezerwa Federalna będzie kontynuowała zwiększanie stanu posiadania obligacji skarbowych o przynajmniej 80 mld dolarów miesięcznie oraz agencyjnych obligacji hipotecznych o przynajmniej 40 mld dolarów miesięcznie, dopóki niedokonany zostanie znaczący postęp w kierunku osiągnięcia zakładanych przez Komitet celów maksymalnego zatrudnienia i stabilności cen - czytamy we wrześniowym komunikacie FOMC. Od początku marca 2020 roku Fed wykreował w ten sposób ponad 4,29 biliona dolarów.

We wrześniowym komunikacie pojawiło się jednak nowe zdanie. „Gospodarka poczyniła postępy w kierunku realizacji tych celów. Jeśli postęp ten będzie podążał w oczekiwanym tempie, to Komitet uważa, że ograniczenie tempa skupu aktywów wkrótce może być uzasadnione” – czytamy w komunikacie FOMC.

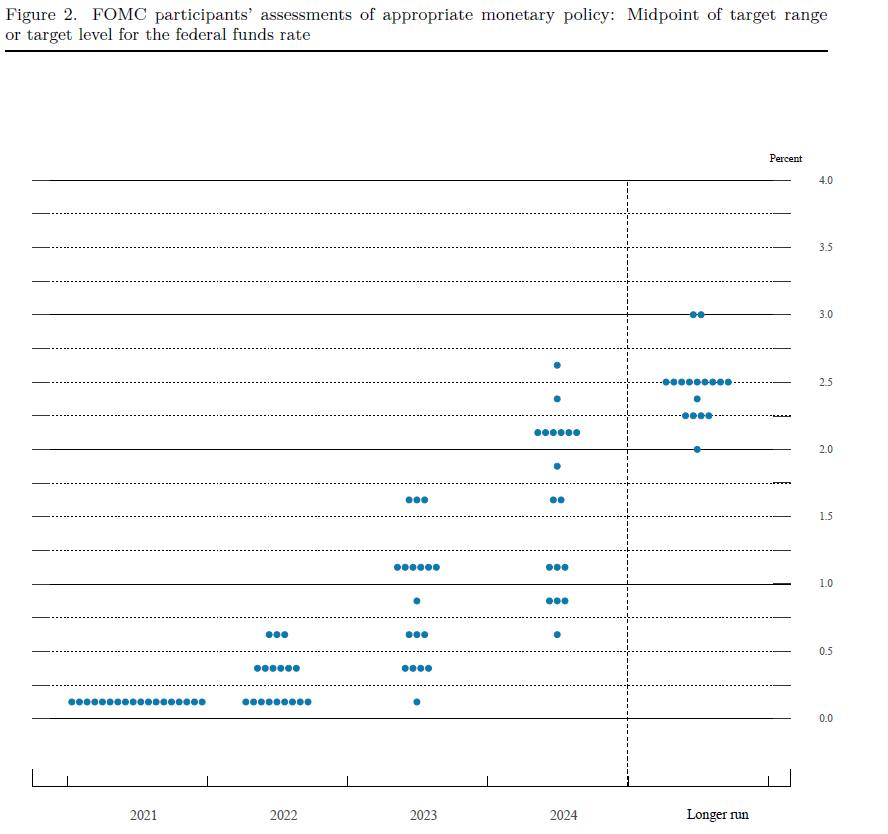

Drugą nowością jest zmiana układu głosów w łonie FOMC. Z układu tzw. fedokropek wynika, że jeszcze przed końcem 2022 roku połowa członków Komitetu gotowa byłaby zagłosować za podwyżką stóp procentowych. W tym trzech decydentów optowałoby za dwiema podwyżkami po 25 pb. każda. Na koniec 2023 roku stopa funduszy federalnych miałaby wzrosnąć do 1,0% oraz do 1,8% rok później. To istotna zmiana względem deklaracji z czerwca, gdzie nie było większości za jakąkolwiek podwyżką do końca 2022 roku. A jeszcze w marcu nie było woli podniesienia stopy funduszy federalnych przed 2024 rokiem.

Przeczytaj także

Wraz z wykresem kropkowym Komitet przedstawił nowe prognozy makroekonomiczne swoich członków. Wyraźnemu obniżeniu uległy prognozy dla wzrostu PKB w tym i w przyszłym roku. Mediana prognoz na rok 2021 zakłada wzrost PKB o 5,9% (wobec 7,0% w czerwcu) oraz 3,8% w 2022 r. (względem 3,3%). Rewizji w górę uległa także stopy bezrobocia (z 4,5% do 4,8%) na koniec tego roku.

Ale jeszcze bardziej podniosły się prognozy dla inflacji PCE: z 3,4% do 4,2% w tym oraz z 2,1% do 2,2% w przyszłym roku. Mediana prognoz dla bazowego inflacji PCE wzrosła z 3,0% do 3,7% w 2021 r. i z 2,1% do 2,3% w 2022 r. Oznacza to, że nawet najbardziej „oczyszczona” ze wszelkich efektów podażowych inflacja konsumencka (PCE core) w całym okresie prognozy (tj. do końca 2024 roku) według większości członków FOMC utrzyma się powyżej 2-procentowego (ale od niedawna „symetrycznego” ) celu Rezerwy Federalnej.

Skrajnie ekspansywna polityka Rezerwy Federalnej utrzymywana jest od marca 2020 roku. Wtedy to w odpowiedzi na krach finansowy wywołany antycovidowym zamknięciem gospodarki bank centralny USA w trybie awaryjnym ściął stopy procentowe do zera i rozpoczął bezprecedensowe oraz nieograniczone w czasie i wielkości operacje skupu papierów wartościowych (QE).

Zakończenie procesu ograniczania programu skupu obligacji (tzw. tapering) możliwe jest w połowie 2022 roku – powiedział na konferencji prasowej przewodniczący Rezerwy Federalnej Jerome Powell.

Kolejne regularne posiedzenie Federalnego Komitetu Otwartego Rynku zaplanowane jest na 2-3 listopada. Według rynkowych spekulacji to właśnie na tym posiedzeniu może zapaść decyzja o rozpoczęciu ograniczania programu skupu aktywów (QE).