Wskaźnik PMI jest uważany przez analityków za jeden z najlepszych wskaźników wyprzedzających. Na pewno wykazano wyprzedzający charakter tego miernika względem tempa zmian produkcji przemysłowej rok do roku . A czy takie wyprzedzenie ma miejsce w odniesieniu do indeksu giełdowego? Czy PMI odpowie nam na pytanie w którym kierunku zmierza GPW?

Przyjmuje się, że wartość wskaźnika powyżej 50 oznacza poprawę w sektorze przemysłowym, natomiast wartość poniżej 50 oznacza pogorszenie sytuacji. Jest to duże uproszczenie w interpretacji, choć uzasadnione merytorycznie ponieważ Indeks PMI dla Polski obliczany jest na podstawie miesięcznych odpowiedzi na kwestionariusze przesyłane kadrze kierowniczej w ponad 200 firmach produkcyjnych. Odczyt wskaźnika określa różnicę netto w odpowiedziach pozytywnych i negatywnych. Odczyty powyżej 50 oznaczają, że w odpowiedziach ankietowych przeważają oceny pozytywne nad negatywnymi.

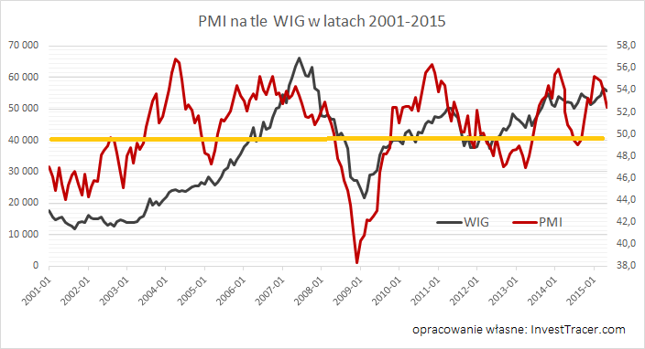

Wydaje się, że dużo lepszą interpretacją dla inwestora giełdowego będzie przyjęcie innych założeń, opartych o osiąganie przez wskaźnik skrajnych wartości, co de facto sprowadza się do mierzenia odchylenia wskaźnika od przyjętego poziomu 50 punktów. Na wykresie prezentujemy odczyty PMI (kolor czerwony) na tle WIG (kolor czarny) w latach 2001-2015. Linią poziomą (pomarańczową) oznaczyliśmy poziom 50 jako neutralny.

Abstrahując od widocznej nieregularności zmian wskaźnika PMI można zauważyć pewne prawidłowości w jego zachowaniu. Wskaźnik osiąga maksymalne wartości w okolicach 55 punktów i tym odczytom towarzyszy zwykle duży optymizm wśród inwestorów. Skrajnie optymistyczny PMI odnotowano w latach 2004, 2006-2007. 2011 i 2015. Co ciekawe odstępy między szczytami wynoszą mniej więcej 4 lata, co ma związek z cyklem koniunkturalnym w gospodarce. Analiza odczytów poniżej 50 punktów przynosi dwie obserwacje. Skrajny pesymizm wystąpił tylko raz w 2009 roku w następstwie kryzysu subprime, ale okresy wolniejszego tempa wzrostu odnotowano również w latach 2001, 2005, 2013, a więc również w odstępach czteroletnich.

Odpowiedź na pytanie tytułowe widoczna jest na wykresie. W przypadku gdy indeks PMI osiągał skrajnie niskie wartości, po czym zmieniał kierunek na wzrostowy, mieliśmy do czynienia z okresem największych szans inwestycyjnych. Nie do końca ta reguła sprawdziła się w drugą stronę. W latach 2004-2005 gospodarka polska zwolniła i PMI pokonał drogę od skrajnie wysokich wartości do poziomów poniżej 50, czemu nie towarzyszyły spadki na GPW. W tym okresie gospodarka rosła, ale wolniej. We wrześniu 2013 miała miejsce akcesja do UE. Napływ bezpośrednich inwestycji zagranicznych był na tyle silny, że pozytywnie przełożył się na inne sfery życia gospodarczego.

Z kolei w latach 2006 i 2011 wskaźnik z dużym kilkumiesięcznym wyprzedzeniem zasygnalizował zmianę tendencji na giełdzie. W 2006 roku wskaźnik osiągnął skrajnie wysokie wartości, a hossa na GPW trwała nadal, aż do połowy 2007 r. W 2011 roku wskaźnik PMI wyprzedził również szczyt koniunktury giełdowej o kilka miesięcy.

Przez pryzmat powyższej analizy można wyciągnąć kilka praktycznych wniosków. Pierwszy – zmiany wskaźnika PMI występują z pewną regularnością – odległości czasowe między szczytami i dnami występują w cyklach czteroletnich. Po drugie spadek tempa wskaźnika nie musi oznaczać spadku WIG w wartościach rzeczywistych, co najwyżej spada tempo wzrostu. Po trzecie mimo, że wskaźnik porusza się w z pewną prawidłowością trudno dopatrzyć się regularności w odniesieniu do intensywności i powtarzalności zmian.

Do interpretacji wskaźnika należy więc podejść z rozwagą. Powinien być stosowany w zestawie z innymi miernikami makroekonomicznymi. Zmiany kierunków po osiągnięciu ekstremalnych poziomów mogą jednak stanowić ważną wskazówkę dotyczącą zmian na rynkach akcji.

W poniedziałek poznaliśmy odczyt PMI dla Polski. Wskaźnik spadł czwarty miesiąc z rzędu i osiągnął wartość 52,4. Lokalne maksimum odnotowano w lutym 2015 na poziomie 55,2. Po dwukrotnym osiągnięciu poziomów maksymalnych (podwójny szczyt) wskaźnik zniżkuje. Najlepszą puentą będzie pozostawienie interpretacji inwestorom w oparciu o przestawiony wykres i zaprezentowaną analizę.