Narodowy Bank Polski regularnie sprawdza, jak w największych miastach kraju zmieniają się transakcyjne ceny mieszkań deweloperskich. Dzięki danym, które zebrał NBP można udzielić odpowiedzi na tytułowe pytanie. Zależy ona nie tylko od analizowanej lokalizacji. Wpływ na wyniki porównań cenowych ma także inflacja.

Krakowscy deweloperzy sprzedają taniej niż w 2006r.

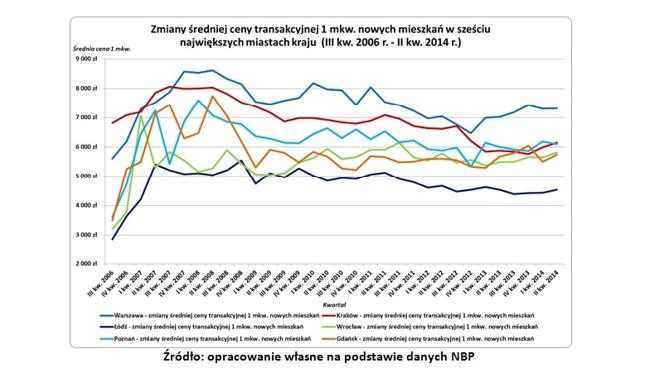

Poniższy wykres dostarcza informacji na temat średnich cen transakcyjnych nowych mieszkań. Zaprezentowane zmiany dotyczą sześciu krajowych metropolii (Warszawy, Krakowa, Łodzi, Wrocławia, Poznania i Gdańska). Najstarsze dane o tamtejszych cenach transakcyjnych NBP zebrał w III kw. 2006r.

Żadna instytucja wcześniej nie prowadziła regularnego monitoringu stawek transakcyjnych. W rezultacie analiza musi rozpocząć się od jesieni 2006r. Już wtedy można było zaobserwować kredytowy boom. Kulminacja wspomnianego zjawiska miała miejsce dwa lata później. Bezpośrednim skutkiem „gorączki hipotecznej” był gwałtowny wzrost przeciętnych cen nowych lokali. W każdej z sześciu krajowych metropolii ta zmiana przebiegała nieco inaczej.

- Na szczególną uwagę zasługują procesy dotyczące krakowskiego rynku. W stolicy Małopolski już pod koniec 2006 r. średni koszt zakupu nowych mieszkań był zupełnie nieadekwatny do poziomu wynagrodzeń – pisze Andrzej Prajsnar z portalu RynekPierwotny.pl. Dlatego kredytowa ofensywa banków wywołała mniejszą zmianę cen niż w innych dużych miastach. Dostosowania cenowe na krakowskim rynku rozpoczęły się w połowie 2008r. Ich ostatecznym efektem jest spadek przeciętnej ceny transakcyjnej 1 mkw. do poziomu niższego niż przed ośmiu laty.

W innych metropoliach średnie koszty zakupu 1 mkw. mieszkań deweloperskich nadal znacząco różnią się od wyników z III kw. 2006r. W trakcie ostatnich lat na tempo normalizacji cen negatywnie wpływała m.in. duża skala działania programu Rodzina na swoim (RnS). Od I kw. 2009r. do III kw. 2011r. stosunkowo wysokie limity RnS zniechęcały deweloperów do zmiany cenników i planów inwestycyjnych. Po obniżeniu cen mieszkań dostępnych w ramach Rodziny na swoim (wrzesień 2011r.) rynki pierwotne zaczęły szybciej wracać do równowagi. Ten proces miał miejsce we wszystkich analizowanych miastach.

Destabilizujący wpływ RnS po raz kolejny uwidocznił się na początku 2013r. Zakończenie rządowego programu poskutkowało zmniejszeniem udziału najtańszych lokali w ogólnej liczbie transakcji. Efektem tej zmiany była wyraźna podwyżka średnich cen 1 mkw. w Warszawie i Poznaniu. Program Mieszkanie dla młodych na razie nie wywołuje podobnych zawirowań na rynku pierwotnym. Pewne zagrożenie stwarza jednak październikowa podwyżka limitu obowiązującego w Warszawie.

Skutki boomu kredytowego powoli

tracą na znaczeniu

Dzięki danym NBP można wyliczyć dokładną różnicę pomiędzy cenami notowanymi w III kw. 2006r. i II kw. 2014r. Wspomniana różnica waha się od -9,84% (Kraków) do 81,13% (Wrocław). Warto zwrócić uwagę, że zmiana dotycząca warszawskiego rynku jest niższa od wyników odnotowanych w czterech mniejszych miastach (Łodzi, Wrocławiu, Poznaniu i Gdańsku).

|

Największe miasta kraju: różnice pomiędzy cenami nowych mieszkań w III kw. 2006 r. i II kw. 2014 r. |

||||

|---|---|---|---|---|

|

Nazwa miasta |

Średnia cena transakcyjna 1 mkw. nowych lokali pod koniec III kw. 2006 r. |

Średnia cena transakcyjna 1 mkw. nowych lokali pod koniec II kw. 2014 r. |

Zmiana średniej ceny transakcyjnej 1 mkw. nowych lokali (III kw. 2006 r. - II kw. 2014 r.) |

Zmiana średniej ceny transakcyjnej 1 mkw. nowych lokali (III kw. 2006 r. - II kw. 2014 r.) skorygowana o inflację* |

|

Warszawa |

5 605 zł |

7 316 zł |

30,53% |

5,12% |

|

Kraków |

6 816 zł |

6 145 zł |

-9,84% |

-27,39% |

|

Łódź |

2 860 zł |

4 533 zł |

58,50% |

27,64% |

|

Wrocław |

3 211 zł |

5 816 zł |

81,13% |

45,87% |

|

Poznań |

3 621 zł |

6 096 zł |

68,35% |

35,58% |

|

Gdańsk |

3 494 zł |

5 736 zł |

64,17% |

32,21% |

|

*- Założenie: w obliczeniach uwzględniono skumulowane zmiany cen towarów i usług konsumpcyjnych w relacji do poprzedniego kwartału. Źródło: opracowanie własne na podstawie danych NBP i GUS |

||||

Wyniki zaprezentowane w czwartej kolumnie tabeli nie uwzględniają inflacji. To dość istotna kwestia, ponieważ od III kw. 2006 r. od II kw. 2014 r. skumulowana zmiana cen w krajowej gospodarce przekroczyła 24%. Inflacja była bezpośrednio związana ze wzrostem realnych wynagrodzeń. W trakcie ostatnich ośmiu lat ich średni poziom zmienił się o ponad 20%.

Dzięki informacjom przedstawionym w ostatniej kolumnie tabeli można sprawdzić różnicę cen transakcyjnych, która została skorygowana o inflację. Wspomniana różnica w relacji do III kw. 2006 r. waha się od -27,39% (Kraków) do 45,87% (Wrocław). W przypadku Warszawy obliczona wartość wynosi około 5,00%. - To oznacza, że średni koszt zakupu 1 mkw. z połowy 2014r. byłby niższy tylko o 5,00%, gdyby stołeczne ceny nowych lokali od III kw. 2006r. spokojnie podążały za inflacją – zauważa Andrzej Prajsnar z portalu RynekPierwotny.pl.

W rzeczywistości na wszystkich rynkach mieliśmy do czynienia z zupełnie innym scenariuszem zmian (tzn. gwałtownym wzrostem cen i powolną korektą). Skutki „hipotecznej gorączki” z lat 2006 - 2009 nadal są odczuwalne, ale wzrost realnych wynagrodzeń w połączeniu ze stabilizacją cen transakcyjnych stopniowo poprawia sytuację kupujących. Na horyzoncie można jednak dostrzec nowy problem dla rynku deweloperskiego i całej gospodarki. Znaczenie tego problemu staje się zrozumiałe po przeczytaniu najnowszej prognozy demograficznej GUS-u.

Andrzej Prajsnar