W trakcie moich poszukiwań analizowałem również banki jako odrębną kategorię inwestycyjną. Na kolejnych etapach analizy zajmowałem się przepływami pieniężnymi. W przypadku banków otrzymałem dziwne wyniki, to znaczy banki wykazują bardzo zmienne salda przepływów pieniężnych. Poza tym wartość wskaźnika kapitałów własnych do aktywów kształtuje się w granicach 10%, a nie jak w przypadku innych spółek nawet na poziomie 90%.

Banki jak na razie nie znajdują się w centrum mojego zainteresowania. Poza tym charakteryzują się wyższym niż inne przedsiębiorstwa niefinansowe stopniem ryzyka operacyjnego. Skoro można kupić akcje dobrej spółki niebędącej bankiem, a osiągającej wspaniałe wyniki, po co podejmować większe ryzyko za cenę być może wyższych zysków? Ostatnio oglądam regularnie amerykańską wersję programu Dragon’s Den, czyli jak zostać milionerem? — zwracam w nim szczególną uwagę na kryteria, jakimi posługują się wybrani do programu inwestorzy analizujący możliwość inwestycji. Zapadło mi w pamięć stwierdzenie jednego z nich:

Banki jak na razie nie znajdują się w centrum mojego zainteresowania. Poza tym charakteryzują się wyższym niż inne przedsiębiorstwa niefinansowe stopniem ryzyka operacyjnego. Skoro można kupić akcje dobrej spółki niebędącej bankiem, a osiągającej wspaniałe wyniki, po co podejmować większe ryzyko za cenę być może wyższych zysków? Ostatnio oglądam regularnie amerykańską wersję programu Dragon’s Den, czyli jak zostać milionerem? — zwracam w nim szczególną uwagę na kryteria, jakimi posługują się wybrani do programu inwestorzy analizujący możliwość inwestycji. Zapadło mi w pamięć stwierdzenie jednego z nich:

Liczą się zyski przy możliwie niskim poziomie ryzyka.

Z tego powodu uważam, że na początek lepiej nie zajmować się podmiotami działającymi na rynku finansowym. Lepiej najpierw zapoznać się z innymi, dobrze rokującymi na przyszłość spółkami. Wróćmy do analiz: nadszedł czas na etap drugi selekcji spółek. Tym razem wszystkie spółki, które posiadały stabilne ROE, niekoniecznie powyżej 10%, przebadałem pod kątem kolejnego kryterium. (…) Dla 48 spółek obliczyłem wartości wskaźnika obrazującego stosunek kapitału własnego do aktywów dla danych dostępnych z różnych lat. Wyniki pogrupowałem w arkuszu kalkulacyjnym. Postanowiłem zająć się wspomnianym wskaźnikiem z kilku powodów. Peter Lynch w książce Pokonać giełdę zaleca, aby ten wskaźnik był wysoki. Poniżej formuła obliczania wskaźnika.

Wystarczy do licznika wstawić wartości kapitału własnego (w złotych), do mianownika wartość aktywów (w złotych) i pomnożyć wszystko przez 100%. Jeżeli rośnie wartość aktywów, a nie wzrasta wartość kapitału własnego, wskaźnik wykazuje niższe wartości, co prawdopodobnie oznacza finansowanie aktywów kapitałem obcym. Aby poznać szczegóły, należy zatem zerknąć do bilansu. Po co obliczać taki wskaźnik? Są osoby, które uważają, że nie posiada on żadnej wartości poznawczej, ja jednak sądzę inaczej. Wskaźnik ten pokazuje, w jakim stopniu kapitały własne finansują aktywa. Za zadowalającą uważam wartość na poziomie minimum 60%.

W celu wyznaczenia poziomu finansowania aktywów kapitałami obcymi i własnymi teoretycy używają dwóch reguł znanych jako złote reguły: finansowa i bilansowa.

Złota reguła bilansowa mówi, że aktywa trwałe powinny być finansowane kapitałem własnym. Jest to uzasadnione, ponieważ aktywa trwałe, takie jak budynki, budowle, grunty, maszyny i urządzenia, służą wytwarzaniu wartości w przedsiębiorstwie. Jeśli finansowane są kapitałem własnym, przedsiębiorstwo ma pewność, że żaden wierzyciel nie utrudni mu w tym zakresie działalności. Gdyby aktywa trwałe były finansowane zobowiązaniami, w przypadku zachwiania płynności oraz wypowiedzenia przez wierzyciela na przykład umowy kredytowej konieczna byłaby sprzedaż takich aktywów. Jeśli przedsiębiorstwo zaczyna sprzedawać aktywa trwałe, czyli swój majątek produkcyjny, może to oznaczać, że sprzedaje go celem regulacji swoich zobowiązań. Bywa też tak, że spółka posiada zbyt dużo majątku i postanawia dokonać jego rewizji, a ostatecznie postanawia pozbyć się jego nadmiaru. Dokładne wyjaśnienie powinno znajdować się w sprawozdaniu finansowym, do którego inwestor powinien w takiej sytuacji zerknąć. Finansiści dopuszczają możliwość finansowania aktywów trwałych nie tylko kapitałem własnym, ale również długoterminowym kapitałem obcym. Złota reguła finansowa mówi więc o tym, że majątek trwały powinien być finansowany kapitałem stałym, czyli sumą kapitałów własnych oraz długoterminowych kapitałów obcych. Jest to jednak sytuacja bardziej ryzykowna niż w przypadku złotej reguły bilansowej.

Dwie powyższe zasady mają jedną wadę — ukazują tylko stopień finansowania kapitałami własnymi lub stałymi jedynie majątku trwałego. A co z majątkiem obrotowym? Teoretycznie może on być finansowany w całości zobowiązaniami i w praktyce jest w ten sposób finansowany. Uważam jednak, że rozpatrywanie stopnia finansowania kapitałem własnym jedynie majątku trwałego jest niewystarczające, dlatego używam właśnie wskaźnika Kw/A. Przyjrzawszy się kryzysowi z lat 2007 – 2009, zauważyłem, że spółki, które przesadziły z ekspansją na krótko przed kryzysem, miały później problemy. Przykładem jest Monnari. Zarząd zakroił na zbyt szeroką skalę inwestycje w nowe punkty sprzedaży odzieży, które miały być finansowane kredytami. W momencie kryzysu, gdy zaostrzyły się kryteria przyznawania kredytów, okazało się, że Monnari w opinii banków nie posiada wystarczającej zdolności kredytowej. Zaczęły się problemy ze spłatą zadłużenia, banki straszyły wypowiedzeniem umów kredytowych, a wszystko skończyło się w sądzie, kiedy jeden z wierzycieli złożył wniosek o ogłoszenie upadłości spółki Monnari.

Spółka Monnari nie dysponowała wystarczają do swoich potrzeb wielkością kapitału własnego dlatego popadła w kłopoty. Ważne jest zatem, aby spółki, które staną się inwestycjami na lata, posiadały solidne wsparcie kapitałowe. Walter Schloss twierdzi, że jeśli spółka nie jest zadłużona, to jest coś warta. Ja natomiast sądzę, że spółka korzystająca z zadłużenia zwiększa swoje szanse na rozwój, jednak powinna to czynić z ostrożnością. Musi więc posiadać odpowiednie zasoby, na wypadek gdyby inwestycje nie przyniosły oczekiwanych zysków. Zadłużenie zwiększa efekt dźwigni finansowej, co przekłada się na większą rentowność spółki, ale również na wzrost ryzyka finansowego jednostki. W przypadku korzystania z długu występuje wiele czynników, z którymi spółka może sobie nie poradzić, jeśli nadmiernie szarżuje z zadłużeniem lub jeśli nie posiada wystarczającej wielkości kapitałów własnych. W skrajnych sytuacjach wystarczy tylko, by denominowany w walucie obcej kredyt zmienił swoją wartość w konsekwencji zmian notowań na rynku walutowym, żeby nieostrożna spółka zaczęła mieć problemy, szczególnie podczas kryzysów gospodarczych. Potencjalny wzrost oprocentowania kredytu jest niebezpieczny dla nierozsądnie zarządzanych podmiotów. Finansiści twierdzą, że kapitały własne cechują się wyższym kosztem niż kapitały obce. I co z tego? Niebezpieczeństwo potencjalnego bankructwa w związku z niewystarczającymi zasobami kapitałowymi stanowi o wiele wyższy koszt, dlatego jestem zwolennikiem przedsiębiorstw nie wykorzystujących nadmiernie zadłużenia, a tym bardziej nie potrafiących dopasować jego poziomu do swojej kondycji finansowej. Być może inni inwestorzy okażą się mniej konserwatywni — i mają do tego prawo. Mnie nie przekonuje spółka, która osiąga zyski, mocno się zadłużając i nie zważając na zabezpieczenia, jednak nie mam nic przeciwko zadłużaniu, jeżeli podmiot posiada odpowiednie zasoby na wypadek niepowodzenia.

Kolejnym argumentem finansistów przeciwko stosowaniu nadmiernej ilości kapitałów własnych jest obniżona rentowność. Im więcej kapitału własnego posiada spółka, tym niższa będzie jej rentowność mierzona choćby za pomocą ROE. Im więcej posiada kapitałów obcych, na przykład długu, tym jej rentowność będzie wyższa. Wynika to ze specyfiki obliczania rentowności ROE. Wzór zaprezentowany w poprzednim rozdziale nie uwzględnia kapitałów obcych, wyłącznie własne. Z tego powodu zwiększenie finansowania kapitałami obcymi nie znajdzie odzwierciedlenia w ROE, a będzie widoczne na podstawie wartości wskaźnika Kw/A. Zatem odwiecznym dylematem przedsiębiorców jest wybór pomiędzy płynnością a zyskownością. Już za chwilę okaże się, że spółki cechujące się wysokim poziomem kapitałów własnych mogą cechować się wysoką rentownością. Za „wysoką rentowność” uważam ROE przekraczające poziom 20%. Najczęściej spółki dysponujące dużą ilością kapitału własnego wykazują ROE w granicach od 15% do 20%. Mam tu jednak na myśli dojrzałe podmioty, ponieważ przedsiębiorstwa rozwijające się przy wysokim poziomie kapitału własnego często generują rentowność niższą niż podana. Uwzględniwszy wysokość kapitałów własnych, poszukiwałem takich spółek, których wartość omawianego wskaźnika kształtowała się w danym okresie na jednakowym poziomie bądź wykazywała początkowo tendencję rosnącą. Spółki cechujące się poziomem kapitału własnego w stosunku do aktywów niższym niż 60% nie przeszły tego etapu.

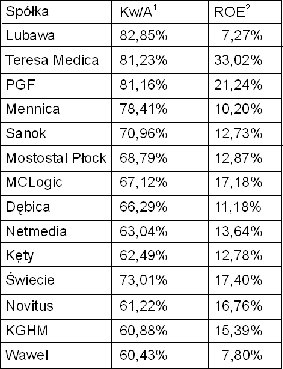

Tabela 5.1. Spółki posiadające pożądany wskaźnik Kw/A

Umyślnie zestawiłem w tabeli 5.1 wartość wskaźnika Kw/A z rentownością kapitału własnego. Widać, że wysokiemu poziomowi kapitału własnego nie zawsze musi towarzyszyć obniżona rentowność. Sztandarowym zaprzeczeniem tej tezy jest spółka Teresa Medica, która przy poziomie ponad 80% wartości wskaźnika Kw/A cechuje się średnią rentownością na poziomie ponad 30%1! Nie zawsze więc spółka staje przed koniecznością rezygnacji ze zwiększonej płynności w zamian za cenę wyższej rentowności.

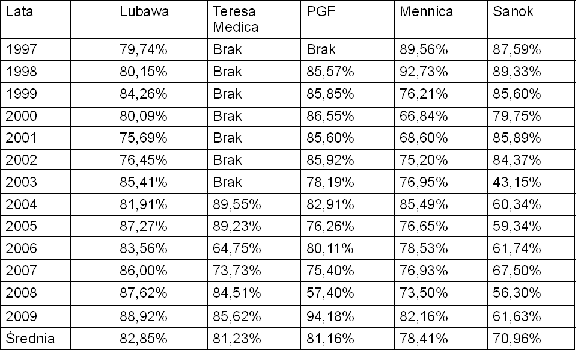

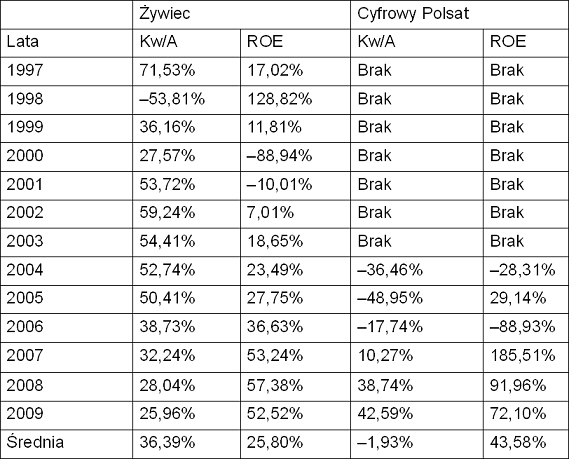

W tabeli 5.2 przedstawiłem pięć spółek o najwyższym poziomie wskaźnika Kw/A, aby zaprezentować wartości wskaźnika w poszczególnych latach. Niegdyś spoglądałem wyłącznie na kilka ostatnich, najbardziej aktualnych lat z działalności spółki, a pomijałem lata pozostałe. Tymczasem należy objąć analizą dane ze wszystkich dostępnych lat. Podobnie jak w przypadku ROE, również stabilna wartość wskaźnika Kw/A mnie zadowala, ale przy średnim poziomie powyżej 60%. W tym przypadku obliczenie średniej jest przydatne, jednak można oszacować na oko różne tendencje w kształtowaniu się wartości omawianego wskaźnika. Metoda „na oko”, którą często stosuję, służy mi jedynie do wstępnej oceny różnych wartości. W przypadku wielu spółek już na pierwszy rzut oka widać, że pewne dane liczbowe przyjmują dużą rozpiętość wartości lub wykazują systematycznie niższe wartości. stąd wiem, które spółki odrzucić bez zagłębiania się w szczegóły. Każdy z nas ma ograniczoną ilość czasu, dlatego inwestor powinien wybierać te spółki, których kondycja finansowa jest obiecująca, a nie tracić czasu na podmioty, które już z daleka wyglądają mizernie. Nie chciałem, aby spółki, które przeszły do drugiego etapu selekcji, charakteryzowały się niestabilnością wskaźnika Kw/A, jego niskimi lub trwale zniżkującymi wartościami. Odrzucam spółki, które wykazują takie cechy wskaźnika Kw/A — przykłady przedstawiłem w tabeli 5.3. Spółki Żywiec oraz Cyfrowy Polsat agresywnie korzystają z kapitału obcego do finansowania swojej działalności, co znajduje odzwierciedlenie w niskich wartościach wskaźnika Kw/A. Ponadto wskaźnik ten przyjmuje nawet wartości ujemne, co spowodowane jest, podobnie jak w przypadku ujemnego ROE, ujemnym kapitałem własnym. Obie spółki nie zyskałyby zainteresowania z mojej strony z dwóch powodów — po pierwsze wartości zarówno Kw/A, jak i ROE charakteryzują się bardzo dużymi wahaniami, a po drugie poziom wskaźnika Kw/A w ujęciu rocznym oraz średnim nie osiąga nawet poziomu 60%! ROE na poziomie prawie 200% może imponować, ale według mnie nie jest to powód do dumy, jeśli zestawić jego wartość z poziomem kapitału własnego.

Tabela 5.2. Pięć spółek o najwyższym poziomie wskaźnika Kw/A

Źródło: opracowanie własne na podstawie danych finansowych spółek.

Źródło: opracowanie własne na podstawie danych finansowych spółek. Tabela 5.3. Żaden konserwatywny inwestor nie chce, aby jego spółki wykazywały takie wartości Kw/A i ROE

Źródło: opracowanie własne na podstawie danych finansowych spółek.

Artykuł stanowi fragment książki „I Ty możesz zostać Warrenem Buffettem, czyli inwestowanie skoncentrowane na GPW” autorstwa Tobiasza Malińskiego (Onepress 2010)

» Zakładamy pierwszy rachunek maklerski. Na co zwrócić uwagę?

» Najlepsze giełdowe rachunki maklerskie w 2010 r.

» Podsumowanie listopada na GPW