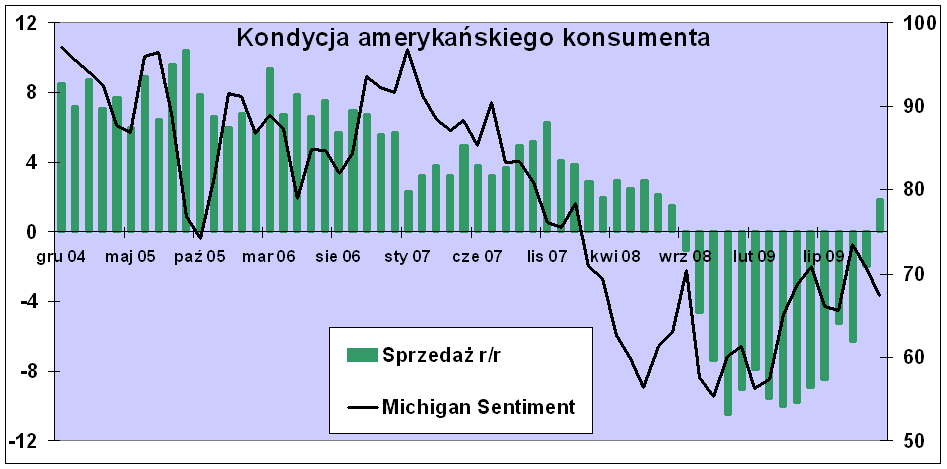

Według statystyk Departamentu Handlu listopadowe obroty handlowców były o 1,9% wyższe niż rok temu i o 1,3% wyższe niż w październiku. Tymczasem mediana prognoz ekonomistów kazała się spodziewać wzrostu o 0,7% w ujęciu miesięcznym. Kolejny raz Amerykanie pokazali różnicę pomiędzy deklaracjami a czynami. Deklarowana ankieterom oszczędność i redukcja wydatków na przedświąteczne zakupy okazała się sprzeczna z rzeczywistością ujętą w ramy danych rządowych.

Źródło: Bankier.pl

Źródło: Bankier.pl

W listopadzie Amerykanie chętnie kupowali elektronikę (+2,8% m/m) oraz samochody (+2%). W ujęciu miesięcznym rosły jednak wydatki w prawie wszystkich kategoriach. Regres w obrotach zanotowały tylko sklepy z meblami, odzieżą oraz placówki oferujące zróżnicowany asortyment. Patrząc na dane w skali rocznej znów widać amerykańską miłość do samochodów: wydatki na nowe auta wzrosły o 6,7%, zaś na paliwo o 8,9%.

Jednakże to właśnie ta ostatnia kategoria nieco psuje pozytywną wymowę listopadowych danych. Aż 6-cio procentowy wzrost wydatków na benzynę i olej napędowy nie został potwierdzony przez dane z Departamentu Energii. To oznacza, że Amerykanie nie kupowali więcej paliwa, tylko droższe paliwo . Potwierdzeniem tej tezy są znacznie wyższe niż w październiku ceny ropy naftowej.

Bardzo interesująca jest reakcja rynków finansowych na te w sumie dobre dane. Bezpośrednio po ich publikacji kurs EUR/USD odnotował wyraźny spadek, co sugeruje wzrost oczekiwań na podwyżkę stóp procentowych w Stanach Zjednoczonych. Można wręcz pokusić się o stwierdzenie, że jesteśmy świadkami odwrócenia trwającej od 15 miesięcy anomalii, gdy dobre dane z Ameryki osłabiały dolara. Również dość spokojna reakcja kontraktów terminowych na nowojorskie indeksy giełdowe sygnalizuje, że inwestorzy obawiają się podwyżek stóp w Rezerwie Federalnej. Jednakże sam Fed ustami Bena Bernanke wielokrotnie zapewniał, że zerowe stopy procentowe nieprędko przejdą do przeszłości.

Krzysztof Kolany

Analityk Bankier.pl

Komentarz Głównego Ekonomisty Bankier.pl, dr. Bogusława Półtoraka:

Komentarz Głównego Ekonomisty Bankier.pl, dr. Bogusława Półtoraka:Optymizm amerykańskich konsumentów jest dziś bardzo wyczekiwany przez rynki. Podtrzymanie tendencji zakupowych przez Amerykanów, pomimo kończenia się akcji dofinansowania popytu przez rząd, np. programu „kasa za grata”, sygnalizuje poprawę sytuacji gospodarki w ujęciu realnym. Poprawa koniunktury jest już z jednej strony coraz bardziej odczuwalna, ale wciąż trudno ustalić, jakie będą konsekwencje fiskalne. Olbrzymie zadłużenie sektora publicznego, z 10 proc. deficytem budżetu federalnego ukazuje skalę problemu. Nie można bagatelizować skutków coraz większego zadłużenia publicznego, czego najlepszym przykładem jest Japonia, która wpędziła się przez to w stagnację. Stany Zjednoczone to co prawda nie Japonia lub ostatnio Grecja, ale „niewyczerpane” możliwości drenażu kapitału na globalnych rynkach w końcu mogą się wyczerpać. Amerykanie jak na razie chyba liczą, że nie stanie się to wkrótce.