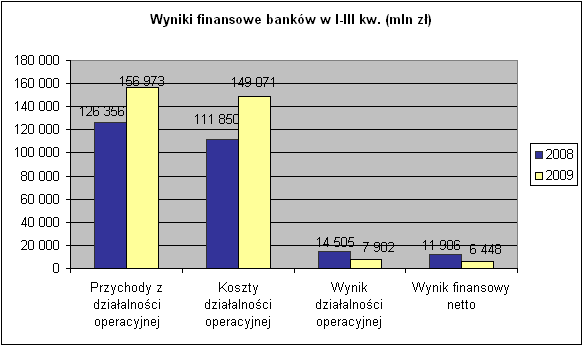

Co prawda w 2009 roku przychody polskich banków rosły w całkiem imponujący sposób, to okazało się w ostatecznym rozrachunku, że koszty jeszcze szybciej redukowały nadwyżkę. W części banków (niemal w co szóstym) doprowadziło to wręcz do strat. Nie bez powodu w dziewięciu bankach wprowadzono program naprawczy. Nadzór finansowy pewnie zareagował z wyprzedzenie, aby uniknąć efektu zarażania, ale coś musiało być na rzeczy. W pierwszym rzędzie wpływ na pogorszenie wyniku finansowego miały niewątpliwie rosnące koszty odsetkowe. Walka o kapitał jaka rozpętała się po zablokowaniu pod koniec 2008 roku rynku międzybankowego na skutek skokowo rosnącej awersji do ryzyka wywindowała oprocentowanie depozytów do poziomów niespotykanych od wielu lat. Wynik finansowy tylko z tego tytułu pogorszył się o ponad 2 mld zł. Po uwzględnieniu pozostałych kosztów wstępne wyniki sektora banków komercyjnych uległy obniżeniu z 14,5 mld zł do 7,9 mld zł.

Tak istotny spadek przy jednoczesnym wzroście przychodów pokazuje dobitnie pogorszenie koniunktury w sektorze. Przyczyny takiego stanu rzeczy nie miały jednak charakteru wyłącznie egzogenicznego. Nie bez znaczenia w wielu bankach były błędy popełnione przy formułowaniu i realizacji strategii. W wielu wypadkach szczególnie zbytnia ekspansja kredytowa wprost doprowadziła do strat. Banki realizujące strategie bardziej konserwatywne w mniejszym zakresie odczuły pogorszenie wyników. Populacja banków pod względem wyników ulegała jednocześnie silnej polaryzacji w zakresie banków o relatywnie dobrym lub bardzo złym wyniku (zysku, stracie).

Najnowszy Biuletyn Gospodarczy Bankier.pl |

|

| Wyprzedź innych. Źródło dobrej informacji jest w dzisiejszych skomplikowanych czasach podstawą dobrych decyzji i ocen, szansą na zyski. Zapraszam do lektury pełnej wersji kolejnego Biuletynu Gospodarczego Bankier.pl, którą znajdziecie Państwo tutaj: www.bankier.pl/biuletyn/gospodarczy. |

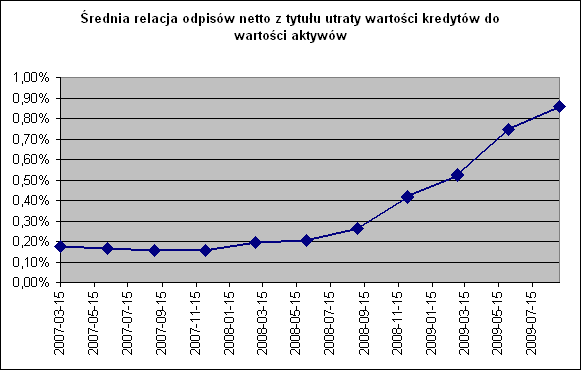

Banki odnotowujące złe wyniki finansowe szczególnie mocno odczuły rosnące koszty rezerw i aktualizacji. Pogorszenie jakości portfela kredytowego, szczególnie w grupie pożyczek krótkoterminowych było jedną z podstawowych przyczyn ograniczania akacji kredytowej z uwagi na zbyt słabe wyposażenie kapitałowe. Dodatkowo pogorszenie płynności finansowania akcji kredytowej wygenerowało dodatkowe koszty. Wymowna jest dynamika relacji odpisów z tytułu utraty wartości kredytów w relacji do wartości kredytów. Tempo w jaki nastąpiło kilkukrotne pogorszenia wskaźnika wskazuje na prawdziwy problem tkwiący w kredytach. Oczywiście można stwierdzić cynicznie, że przecież banki miały pełną świadomość ryzyka, ale zważywszy na wyjątkowość sytuacji na rynku kredytowym wydaje się, że ryzyko to nie zostało w pełni docenione (czy wręcz wycenione). Proces erozji portfela kredytowego wraz z wiekiem kredytów będzie bowiem przyspieszał i nie ma co liczyć na poprawę.

Rosnąca wartość odpisów może być szczególnie wyraźna w portfelu kredytów hipotecznych. Ich długoterminowy charakter powoduje rozłożenie ryzyka w czasie. O ile wstrzymanie akcji kredytowej w pożyczkach krótkoterminowych pozwala szybko przywrócić równowagę finansową, to w przypadku kredytów hipotecznych negatywne skutki będą długofalowe. Banki muszą się z tym liczyć, ale niewiele banków przed kryzysem brało taki aspekt pod uwagę. Nawiasem jest to kolejny dowód na to, że polskie banki uniwersalne nie nadają się z natury do kredytowania długoterminowego.

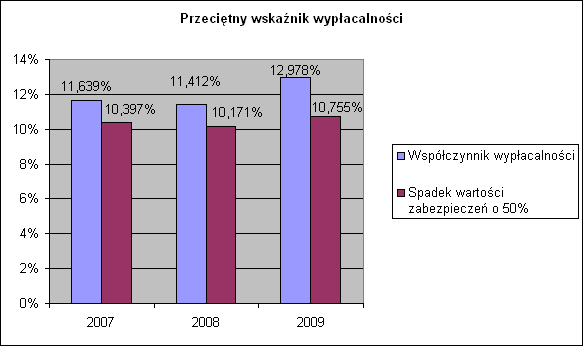

Przy rosnącym ryzyku kluczową kwestią staje się bufor bezpieczeństwa w postaci funduszy własnych. O ile ta kategoria została przez nadzór finansowy w ubiegłym roku rozszerzona o długoterminowe obligacje, to jednak nie szybko pozwolą one wesprzeć akcję kredytową. Co prawda wskaźniki wypłacalności polskich banków (pozostających pod nadzorem KNF) są zdecydowanie powyżej ustawowego minimum (8 proc.), nawet w przypadku bardzo negatywnych stress testów, to w dłuższej perspektywie obecne wyposażenie kapitałowe nie daje zupełnie podstaw do przyspieszania dynamiki akcji kredytowej. Krótko mówiąc bankowość uniwersalna z jej pośrednictwem depozytowo-kredytowym dotarła do kresu swoich możliwości w Polsce. Zdolność mobilizowania kapitału dla potrzeb gospodarki i poszczególnych sektorów jest po prostu niewystarczająca. W ujęciu systemowym naturalną koleją rzeczy jest rozwój instytucji kredytu długoterminowego, tylko istnieje duża wątpliwość, czy przy relatywnie dużym efekcie wypychania sektora prywatnego z rynku długu przez sektor publiczny jest w ogóle możliwe. Bo kto miałby być nabywcą instrumentów długoterminowych, m.in. obligacji, być może listów zastawnych? Fundusze emerytalne, inwestycyjne dziś skupiają się przecież na instrumentach skarbowych, chociaż nie do końca z własnej woli. Dopiero wejście do Strefy Euro pozwoliłoby na szersze finansowanie zaplecza kapitałowego banków. Do tej chwili możliwości w tym zakresie pozostaną bardzo ograniczone, a banki będą bardziej skupiać się na eksploracji posiadanych aktywów. Strategia „wyciskania cytryny” staje się już normą. Dla koniunktury nie jest to też zbyt optymistyczna wiadomości, bo oznacza, że banki szykują się na „długą zimę”.

Bogusław Półtorak, Główny Ekonomista Bankier.pl S.A.

Źródło: