Podczas gdy „gołębia” większość w Radzie Polityki Pieniężnej rękoma i nogami broni się przed zerwaniem z reżymem zerowych stóp procentowych, to rynek sam z siebie podnosi stopy procentowe w Polsce. Jeśli ten trend się utrzyma, to straty poniosą inwestujący w fundusze obligacji.

We współczesnym systemie finansowym krótkoterminowe (tj. na jeden rok i mniej) stopy procentowe zależą od decyzji wszechwładnych bankierów centralnych. W Polsce stopy te ustala Rada Polityki Pieniężnej. Większość członków RPP woli „przeczekać” obecną falę inflacji i nie zamierza podnieść stóp procentowych, które od maja 2020 roku kształtują się w pobliżu zera.

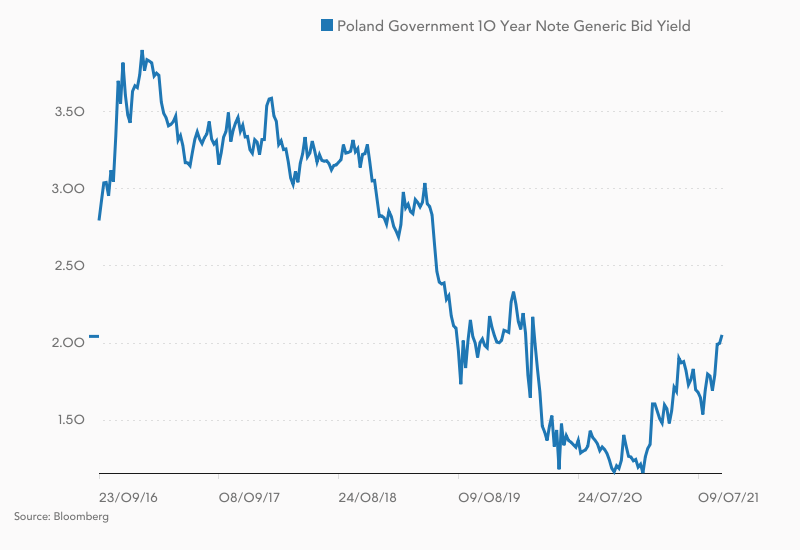

Jednakże osobną kwestią są długoterminowe stopy procentowe, współcześnie determinowane przez dochodowość obligacji skarbowych kwotowanych na rynku międzybankowym. Chodzi tu o papiery dłużne emitowane przez rząd z terminem wykupu od 2 lat w górę. Najpopularniejszym punktem odniesienia (tzw. benchmarkiem) są rentowności 10-letnich obligacji skarbowych.

Zobacz także

Po lockdownowym szoku z wiosny 2020 roku dochodowość polskich 10-latek spadła z przeszło 2% do zaledwie 1,1% - czyli do rekordowo niskiego poziomu. Ale od roku długoterminowe stopy procentowe w Polsce powoli pną się w górę. W ubiegłym tygodniu po raz pierwszy od lutego 2020 roku rentowność polskich 10-letnich obligacji skarbowych przekroczyła poziom 2%.

Oczywiście to wciąż wartości bardzo niskie w przeszło 15-letniej historii notowań tego instrumentu. W dalszym ciągu jest to też dochodowość terminie do wykupu (YTM) znacznie niższa zarówno od obecnej (przekraczającej 5%) inflacji CPI jak i zapewne też poniżej tempa spadku siły nabywczej polskiego pieniądza w perspektywie kolejnych 10 lat.

Niemniej jednak ten ruch w górę jest już zauważalny i istotny. Nawet lepiej widać go w przypadku obligacji 2-letnich. Jeszcze w piątek dochodowość tych papierów przekraczała 0,6% (tak, wiem, to wręcz śmiesznie mało w warunkach 5-procentowej inflacji oczekiwanej w tym i w przyszłym roku). Ale jeszcze wiosną papiery te płaciły raptem 0,1%. To pokazuje, że rynek jednak spodziewa się jakichś podwyżek stóp procentowych w wykonaniu RPP w perspektywie najbliższych miesięcy.

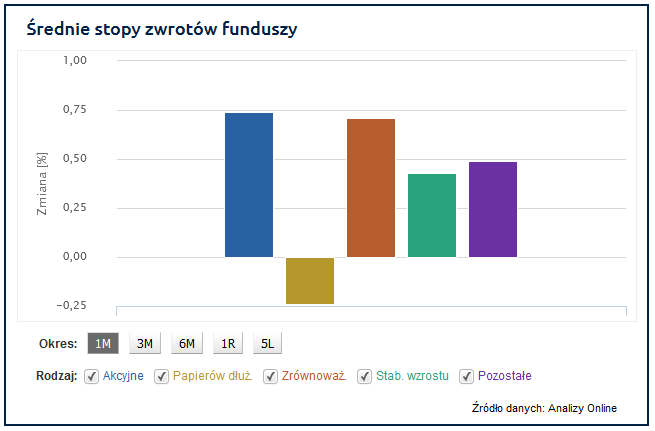

Rosnące rentowności obligacji sygnalizują spadek ich cen rynkowych. Maleją wtedy wyceny jednostek funduszy inwestycyjnych lokujących pieniądze klientów w instrumenty dłużne. I to już powoli widać w stopach zwrotu samych funduszy. Średni wynik funduszy papierów dłużnych za ostatni miesiąc wynosi -0,24% - wynika z danych zbieranych przez Bankier.pl. To kontrastuje z dobrymi osiągnięciami funduszy akcji w ostatnich miesiącach i kwartałach. W rezultacie to fundusze dłużne wypadają najsłabiej, ze średnią roczną stopą zwrotu za ostatnie 12 miesięcy na poziomie 0,4%. Dla porównania, w tym samym okresie fundusze akcji zarobiły ponad 45%, fundusze zrównoważone 31%, a stabilnego wzrostu 14,6%.

Oczywiście to tylko średnie i wiele zależy od polityki inwestycyjnej danego funduszu oraz szczęścia i talentu jego zarządzających. W gronie funduszy dłużnych polskich uniwersalnych rozpiętość rocznych stóp zwrotu wynosi od -6,5% do +3,1%. Nie zmienia to jednak faktu, że żaden z tych funduszy nie był w stanie pobić inflacji CPI, która w sierpniu sięgnęła aż 5,5% w skali roku.