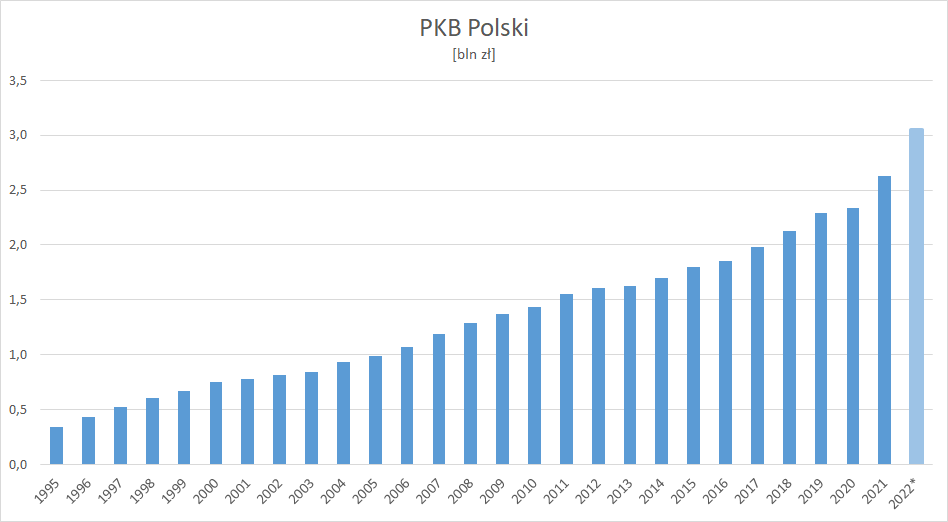

Szybki realny wzrost gospodarczy w warunkach bardzo wysokiej inflacji pompuje PKB Polski. Z szacunków Bankier.pl wynika, że przekracza on 3 biliony złotych. Nominalna wielkość gospodarki jest punktem odniesienia dla istotnych wielkości, np. zadłużenia państwa. "Po covidowym wzroście długu publicznego w Polsce nie ma już śladu" - komentują analitycy Banku Pekao.

Z wyliczeń Głównego Urzędu Statystycznego wynika, że w okresie od IV kwartału 2021 r. do III kwartału bieżącego roku produkt krajowy brutto Polski wyniósł 2,94 bln zł. Nie dysponujemy jeszcze szacunkami za bieżący kwartał, ale jest niemal pewne, że PKB Polski w całym 2022 r. przekroczy 3 biliony złotych, czyli 3 000 000 000 000 zł.

W poprzednich trzech kwartałach nominalny wzrost PKB wynosił 16-17 proc. Aby osiągnąć poziom 3 bilionów złotych, wystarczy, że w bieżącym kwartale dynamika roczna nieznacznie przewyższy 8 proc. W warunkach utrzymującej się bardzo wysokiej inflacji, nawet przy założeniu jej nieznacznego spowolnienia (co widać w danych o PPI) - w minionym kwartale deflator PKB sięgnął przeszło 13 proc. - realny wzrost musiałby być głęboko ujemny, żeby wskaźnik nie dobił do 3 bln zł. Na potwierdzenie tych szacunków przez GUS będziemy musieli jednak poczekać kilka miesięcy.

Bardzo szybki wzrost nominalnego produktu krajowego brutto jest zasługą utrzymującego się realnego wzrostu PKB w warunkach bardzo dynamicznego wzrostu cen w polskiej gospodarce. W I kwartale polska gospodarka rosła w tempie 8,6 proc. w skali roku, a następnie nieco zwolniła po postcovidowym odbiciu: do 5,8 proc. w II kwartale i 3,6 proc. w III kwartale - wylicza GUS. Tymczasem silnie przyspieszała inflacja: deflator PKB (czyli miara zmiany cen w gospodarce) rósł od 7,1 proc. przez 10,2 proc. do 13,3 proc. w minionym kwartale.

Dynamika nominalnego PKB jest imponująca, a realnego nadal zadowalająca, ale w przeliczeniu "na twardą walutę" już tak różowo nie jest. Z szacunków Bankier.pl wynika, że przeliczając złote na dolary po średniorocznym kursie USD/PLN (jak robi to MFW), przy założeniu utrzymania się kursu na poziomie zbliżonym do obecnego do końca grudnia, PKB Polski powinien urosnąć o ok. 0,5 proc., do nieco ponad 680 mld USD. W 2021 r. dolarowa dynamika wzrostu gospodarczego przebiła 13 proc. - wynika z danych MFW.

Inflacyjna anihilacja długu

O ile realny wzrost PKB zdecydowanie lepiej niż wskaźnik nominalny opisuje faktyczną kondycję gospodarki, to nominalny produkt krajowy jest często używanym odniesieniem dla innych wielkości. Sztandarowym przykładem jest wielkość zadłużenia. W poniedziałek Ministerstwo Finansów opublikowało wyliczenia, z których wynika, że dług sektora instytucji rządowych i samorządowych - a więc zawierający wydatki pozabudżetowe w ramach funduszy celowych, np. przeciwdziałania COVID-19 czy KFD oraz tarczy PFR - spadł na koniec III kwartału do 50,3 proc. w porównaniu do blisko 60 proc. w szczytowym punkcie z I kwartału 2021 r.

Relatywne zadłużenie państwa w stosunku do wielkości gospodarki spadło, podczas gdy nominalny dług publiczny wzrósł o blisko 6 mld zł w III kwartale i prawie 33 mld zł od początku stycznia do końca września, do 1,4793 bln zł (o 433 mld zł więcej niż na koniec 2019 r.).

"Spadek długu publicznego to pewien paradoks, gdyż w tym samym czasie państwo uruchomiło szereg nowych kosztownych projektów wydatkowych, np.

- "Polski ład" 1.0 i 2.0 obniżający dochody publiczne o 20 mld zł w skali roku.

- Dodatki węglowe i do innych nośników energii dla gospodarstw domowych (koszt 20 mld zł w 2022).

- Tarcza antyinflacyjna (np. 0% VAT na żywność) – koszt 31 mld zł w 2022 r. i ok. 17 mld w 2023.

- Zamrożenie cen gazu w 2022 r. dla gospodarstw domowych i MŚP (koszt: co najmniej 10 mld zł) i jego kontynuacja w 2023".

- wyliczają analitycy Banku Pekao.

"Wyjaśnieniem tego paradoksu jest po pierwsze to, że w ostatnich kwartałach mieliśmy do czynienia z wysokim realnym wzrostem PKB oraz wysoką inflacją, co dla finansów publicznych przekłada się na szybki wzrost baz podatkowych. Widać to wyraźnie po dynamice dochodów z VAT, które mimo tarcz antyinflacyjnych szybko rosną" - wskazują.

"Po drugie kryzys energetyczny nie dla wszystkich oznaczał starty. Szereg przedsiębiorstw, zwłaszcza z branży wydobywczej i rafineryjnej, uzyskało nadzwyczajne zyski, które przełożyły się na duży wzrost wpływów z CIT. Do niedawna dotyczyło to również banków, które korzystały na wzroście stóp procentowych (do czasu ogłoszenia wakacji kredytowych). Po trzecie wiele kategorii wydatków ma charakter sztywny – ich realna wartość spada. Dotyczy to m.in. części świadczeń społecznych czy funduszu płac w budżetówce" - dodają.

Eksperci zwracają uwagę, że jesienne "apokaliptyczne oceny sytuacji" na rynku polskich obligacji skarbowych, gdy rentowności 10-latek sięgnęły 9%, nie zrealizowały się. Ówczesny gwałtowny spadek cen polskich papierów wywołał medialną dyskusję o stabilności krajowych finansów. Od tamtej pory "korzystne otoczenie zewnętrzne, początek konsolidacji fiskalnej w Polsce i koniec cyklu podwyżek stóp przyczyniły się do znaczącego spadku rentowności SPW o ok. 250 pb." - piszą ekonomiści.

"Nie istnieje »czysta« i powszechnie uznawana miara ryzyka fiskalnego, którą można byłoby zastosować do polskich papierów (CDS-y są bezużyteczne), ale niewątpliwie rynek wciąż wycenia i problemy płynnościowe rynku, i wysoką podaż. W efekcie spready w stosunku do stawek IRS pozostają na kryzysowych poziomach (100-110 pb dla segmentu 5-10Y)" - dodają.

Wielkość gospodarki jest również punktem odniesienia dla innych pozycji, np. wydatków na obronność, publiczny system zdrowia czy wydatki na badania i rozwój. Umożliwia więc konstruowanie wskaźników pozwalających opisać rzeczywistość, a nawet ją kształtować, jeśli określony poziom wydatków jest zapisany w akcie prawnym. Pozostawia też pole do interpretacji. Wydatki na badania i rozwój mogą wszak rosnąć w ujęciu nominalnym, ale wolniej niż gospodarka. W takiej sytuacji można równocześnie twierdzić, że zmiana jest pozytywna - w końcu nakłady są większe - lub negatywna - bo spadły w relacji do PKB.