Jakby mało było dyskusji o zasadach opodatkowania pracy, to jeszcze na tegorocznym egzaminie ósmoklasisty pojawiło się zadanie, w którym trzeba było obliczyć wymiar podatku PIT.

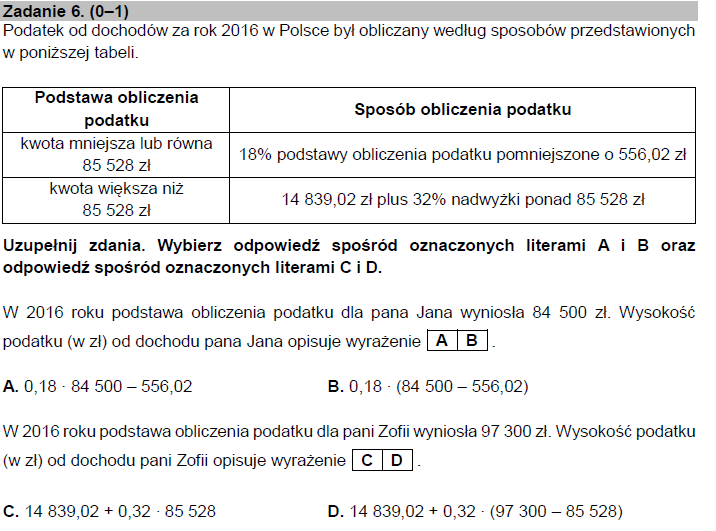

Poniższą tabelkę zapewne dobrze zna każdy, kto przynajmniej kilkukrotnie rozliczył swój PIT. Jeśli znamy podstawę opodatkowania (uwaga – to nie to samo co kwota brutto albo zarobione pieniądze!), to sprawa jest w zasadzie banalna. W pierwszym progu odliczamy 18% (teraz już 17%, ale zadanie bazuje na rozliczeniu za rok 2016) i odejmujemy już niemal mistyczne 556,02 zł wynikające z niskiej i praktycznie niezmienianej od 14 lat kwoty wolnej dla miażdżącej większości podatników wynoszącej 3 091 zł. W zadaniu był tylko prosty haczyk – trzeba było umieć odróżnić zmniejszenie podatku od zmniejszenia podstawy opodatkowania (poprawna jest odpowiedź A).

Druga część zadania dotyczyła obliczenia wysokości podatku od przychodów z drugiego progu. Tu również rzecz nie była specjalnie skomplikowana. Wystarczyło wiedzieć (lub poprawnie zrozumieć treść powyższej tabelki), że stawką 32% opodatkowany jest jedynie przychód powyżej kwoty 85 528 zł, a nie całość podstawy opodatkowania. Stąd też poprawną odpowiedzią jest opcja D – czyli pani Zofia ma do zapłacenia 18 606 zł PIT-u.

Egzamin pitowski – wersja rozszerzona

Uważam, że dobrze się stało, że tego typu „praktyczna” matematyka znalazła się na egzaminie ósmoklasisty. Niech się młodzi ludzie oswajają z tym, co ich czeka w dorosłym życiu (aczkolwiek od niedawna wolnizna od PIT-u obowiązuje do ukończenia 26. roku życia). Szkoda tylko, że na egzaminie kończącym podstawówkę nie ma wersji rozszerzonej. Tam można by ubogacić powyższe zadanie o nieodzowne elementy pitowskiego formularza. Czyli o „składki na ubezpieczenia społeczne”, które potrącane są od kwoty brutto i odliczane od podstawy opodatkowania (w przypadku „składek” na ZUS) oraz od samego podatku (w przypadku „składki” zdrowotnej).

Przeczytaj także

Weźmy dla przykładu osobę, która przez cały rok na etacie zarabiała 4 000 zł brutto miesięcznie, czyli osiągnęła 48 000 zł przychodu brutto z tytuły umowy o pracę. Ale od tego zapłaciła (za pośrednictwem pracodawcy, który w Polsce występuje w roli poborcy podatkowego) 4 684,80 zł „składki emerytalnej”, 720 zł „składki rentowej” oraz 1176 zł „składki chorobowej”. Oraz 3 727,68 zł „składki zdrowotnej”, z której jednak 3 210 zł została odliczona od zaliczki na podatek PIT (czyli tak, jakby w większości jej nie było). Dopiero po odjęciu „składek” na ZUS otrzymujemy podstawę opodatkowania, z której wyliczamy podatek. Następnie odliczany od niego „składkę” zdrowotną i dopiero wtedy wychodzi nam „czysty” PIT.

Przeczytaj także

Ale to nie koniec. Są przecież rozmaite ulgi i zwolnienia. Część z nich umniejsza nam podstawę opodatkowania (np. ulga na IKZE), ale niektóre umniejszają sam podatek (np. ulga na dziecko). To wszystko mogłoby się znaleźć w egzaminie dla zaawansowanych. Pole popisu dla egzaminatorów układających pytania byłoby ograniczone jedynie wyobraźnią urzędników Ministerstwa Finansów.

Wersja „Polski Ład” – poziom dla ekspertów

To samo zadanie po wejściu w życie propozycji z Polskiego Ładu stałoby się wyzwaniem dla prawdziwych ekspertów. Po pierwsze, przy znacznie wyższej kwocie wolnej (postulowane 30 000 zł rocznie) można by dać przykład podatnika, którego zobowiązanie wyniosłoby zero (i w ramach „podpuchy” zasugerować w odpowiedzi ujemny podatek).

Po drugie, zmieni się zasada naliczania składki zdrowotnej. O ile dobrze rozumiem, to od kwoty powstałej po odjęciu „składek” na ZUS odliczałoby się 9-procentową daninę dla NFZ-u. Dopiero od tak obniżonej podstawy opodatkowania liczyłoby się PIT pomniejszony o kwotę obniżającą podatek o 5 100 zł.

Ale to nie wszystko! Bo dla podatników zarabiających w granicach 70-130 tys. zł rocznie resort finansów ma przygotować specjalną ulgę. - Dla osoby, która zarabia 100 tys. zł brutto rocznie (niecałe 8,4 tys. zł miesięcznie), system wyliczy ulgę, przemnażając pensję z całego roku przez wskaźnik w wysokości 0,3932 i odejmując od wyniku kwotę 26,9 tys. zł. Z odpisu będą mogli skorzystać tylko ci, których przychód mieścić się będzie w dwóch przedziałach: między 68,6 tys. a 102,6 tys. zł oraz od 102,6 tys. do 133,6 tys. zł. Dla każdego z tych przedziałów stosowane wskaźniki będą się różnić – informował „Dziennik Gazeta Prawna”. Przecież to idealne zadanie dla bardziej ambitnych ósmoklasistów.

Wszystkie kłamstwa pitowskie

Na tym możemy zakończyć część matematyczną i rozpocząć treść „humanistyczną”. Marzy mi się taki oto tytuł rozprawki: na podstawie ustawy o podatku dochodowym od osób fizycznych udowodnij, że nie jest to podatek dochodowy tylko przychodowy. Bo tak naprawdę, to etatowcy opłacą PIT od przychodów netto z pracy, a nie od uzyskiwanych dochodów.

A to dlatego, że koszty uzyskania przychodu w przypadku 99% etatowców wynoszą raptem 250 zł miesięcznie. Są więc śmiesznie niskie i o jakimkolwiek „dochodzie” (czyli przychód – koszty jego uzyskania) nie może być mowy. Stawka 17% od przychodów jest stawką zaporową. Na tym poziomie państwa opodatkowują alkohol, tytoń, hazard – oficjalnie po to, aby do tego ludzi zniechęcić. Rozumiem, że w takim razie PIT ma zniechęcać ludzi do podejmowania legalnej pracy.

Przeczytaj także

Mamy też pomysł na esej bardziej filozoficzny. Czyli dlaczego cały sposób kalkulacji i odprowadzania podatku od pracy jest po prostu... idiotyczny. Sprowadza się on do rytualnej spowiedzi z każdego uzyskanego dochodu, mimo że o przeważającej większości z nich aparat skarbowy od dawna wie i już dawno go opodatkował (pobierając zaliczkę na PIT).

Przeczytaj także

Może więc autorzy pytań z CKE powinni mocniej czerpać z twórczości kolegów z Ministerstwa Finansów? A co gdyby na maturze pojawiła się akcyza, albo, nie daj Boże, ustawa o VAT? Konfrontacji z tą ostatnią nie życzę nawet największym wrogom, ale jakaś mała próbka zadania, w ramach którego podobne produkty obłożono różnymi stawkami VAT, byłoby ciekawym wyzwaniem intelektualnym nie tylko dla maturzystów.