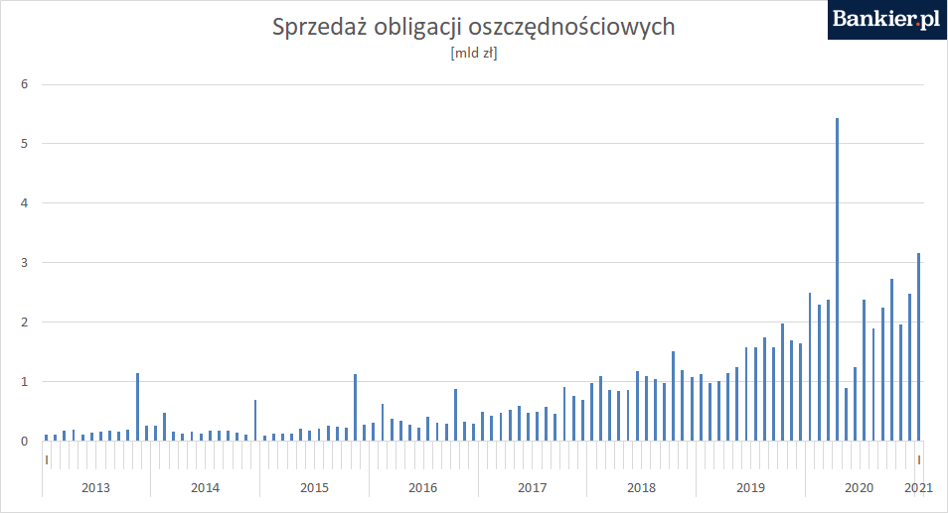

Oszczędności zamożnych Polaków szybko rosną, a wraz z nimi popyt na obligacje detaliczne Skarbu Państwa. W ubiegłym miesiącu na ich zakup przeznaczyliśmy drugą najwyższą kwotę w historii.

Pandemia koronawirusa i covidowe obostrzenia sprawiły, że mamy mniejsze możliwości wydawania pieniędzy na bieżące zachcianki oraz chętniej oszczędzamy środki na "czarną godzinę". Widać to w danych o depozytach bankowych gospodarstw domowych, które w ubiegłym roku zwiększyły się o blisko 100 mld zł, widać także w statystykach sprzedaży obligacji detalicznych Skarbu Państwa.

W styczniu w rządowych papierach ulokowaliśmy aż 3,16 mld zł. To drugi najwyższy wynik w historii i o ponad 1/4 więcej niż rok temu. Większą popularnością obligacje oszczędnościowe cieszyły się tylko w kwietniu ubiegłego roku, gdy Ministerstwo Finansów zapowiedziało znaczące pogorszenie oferty od maja.

Mimo że zainteresowanie obligacjami detalicznymi szybko rośnie, nadal pozostaje to dość ekskluzywna forma oszczędzania. Jak dowiedział się Bankier.pl, w ubiegłym miesiącu na zakup papierów zdecydowało się raptem 27,5 tys. osób. To co prawda dwa razy więcej niż dwa lata temu, ale w skali blisko 40-milionowego państwa - wciąż margines. Obligacje detaliczne w swoich portfelach ma ponad 170 tys. Polaków (nie licząc kont IKE-Obligacje).

Zobacz także

Przeciętny nabywca jest zamożną osobą po pięćdziesiątce. Osoby w tym wieku stanowią ok. 3/4 kupujących. Średnio na zakup inwestorzy wydawali w styczniu aż 111 tys. zł - wynika z obliczeń Bankier.pl. To również drugi - po kwietniowym - najwyższy wynik w historii, potwierdzający, że część społeczeństwa pomimo pandemii ma się pod względem finansowym bardzo dobrze.

Największą popularnością nadal cieszą się obligacje trzymiesięczne, czyli papiery o najkrótszym terminie zapadalności i stałej stopie zwrotu wynoszącej 0,5 proc. brutto w skali roku. W styczniu ulokowaliśmy w nich niemal 1,5 mld zł - nie tylko najwięcej w historii, ale i więcej niż do niedawna (2018 r.) wydawaliśmy miesięcznie na wszystkie rodzaje obligacji detalicznych.

Rekordowe zainteresowanie wskazuje na to, że Polacy przede wszystkim nie chcą "zamrażać" oszczędności na dłużej, lecz zależy im na łatwym i szybkim dostępie do zgromadzonego kapitału. Spodziewają się zatem, że pieniądze mogą się przydać na coś innego - czy to konsumpcję, czy bardziej intratną inwestycję, która może nadarzyć się w każdej chwili. Dlatego godzą się z realną stratą - oprocentowanie (uwzględniając również podatek Belki) jest wyraźnie niższe od inflacji.

Papiery trzymiesięczne są atrakcyjną alternatywą dla lokat, zwłaszcza dla osób zamożnych. W przeciwieństwie do depozytów bankowych można w nich bezpiecznie ulokować dowolną, nawet bardzo wysoką kwotę. Natomiast w przypadku oszczędzających dysponujących mniejszymi kwotami, lokata może okazać się bardziej atrakcyjna - niektóre banki oferują wyższe oprocentowanie, choć zazwyczaj wymagają spełnienia dodatkowych warunków. Niestety przy rekordowo niskich stopach procentowych zyskać można i tak raptem kilka, kilkanaście złotych.

Przy okazji rekordowego zainteresowania papierami o najkrótszym terminie zapadalności warto przypomnieć, że w przypadku pozostałych obligacji detalicznych istnieje możliwość wcześniejszego zakończenia oszczędzania i odzyskania pełnej zainwestowanej kwoty. Stracić możemy maksymalnie narosłe odsetki.

W styczniu gwałtownie wzrosła popularność obligacji "antyinflacyjnych" - sprzedaż czterolatek i dziesięciolatek wzrosła o ponad połowę względem grudnia. Na pierwsze wydaliśmy ponad miliard złotych, a na drugie - przeszło ćwierć miliarda złotych. Dane świadczą o tym, że Polacy obawiają się powrotu wyższej inflacji i starają się przed nią zabezpieczyć.

Przeczytaj także

Niestety rządowe papiery nie zagwarantują im realnej ochrony kapitału, jeśli wzrost cen utrzyma się na obecnych poziomach. Z obliczeń Bankier.pl wynika, że wystarczy, by w ciągu 4 lat inflacja wynosiła po 2,4 proc. rocznie, a "antyinflacyjne czterolatki" przyniosą realną stratę (jeśli nie będziemy reinwestować wypłacanych co roku odsetek). Zapewne jednak "lepszy rydz niż nic" - na tej inwestycji stracimy mniej, niż trzymając pieniądze na nieoprocentowanym depozycie bankowym. Poza tym warto pamiętać, że każdy z nas ma "własną inflację" i wskaźnik GUS-owski nie musi odzwierciedlać zmiany cen produktów i usług, które to akurat nas interesują.