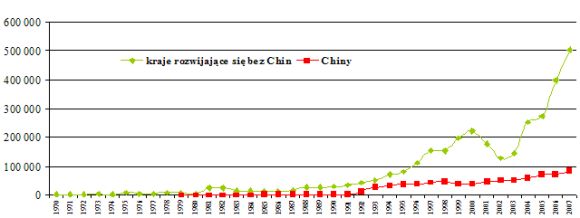

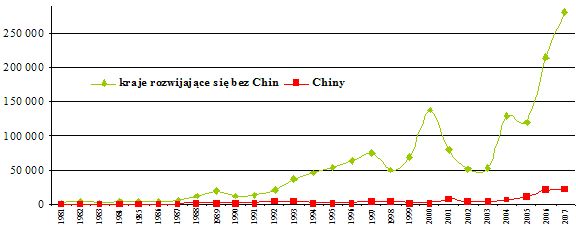

Wiele wskazuje na to, że przepaść w wartości przepływów inwestycyjnych, jaka dzieli państwa najbogatsze od krajów wkraczających na ścieżkę rozwoju może ulec zmniejszeniu w wyniku coraz aktywniejszej działalności międzynarodowej Chin. Jest faktem, że Chińska Republika Ludowa (ChRL) od kilku lat znajduje się w czołówce krajów-odbiorców bezpośrednich inwestycji zagranicznych. Jednak powoli Państwo Środka coraz agresywniej zaczyna także wkraczać poprzez swoje inwestycje do zagranicznych gospodarek. Faktycznie, gdyby ChRL nie stała się ważnym odbiorcą BIZ, a stopniowo także coraz bardziej znaczącym inwestorem zagranicznym, luka między analizowanymi grupami krajów byłaby sporo wyższa. Obecnie Chiny w dużej mierze wpływają na kształt i dynamikę BIZ realizowanych przez kraje zaliczane do rozwijających się (wykres 1., 2.).

Wykres 1. Napływy bezpośrednich inwestycji do krajów rozwiniętych, rozwijających się i Chinach w latach 1970-2007

Źródło: opracowanie i obliczenia własne na podstawie baz danych UNCTAD.

Wykres 2. Odpływ bezpośrednich inwestycji z krajów rozwijających się i Chin w latach 1981-2007

Źródło: opracowanie i obliczenia własne na podstawie baz danych UNCTAD.

BIZ dużo pomogły

Wysoki napływ kapitałów w postaci bezpośrednich inwestycji zagranicznych do ChRL, pozwolił państwu w początkowym stadium przekształceń gospodarczych (które rozpoczęły się pod koniec 1978 roku) utrzymać znacznie wyższy poziom konsumpcji i inwestycji niż gdyby opierało się ono wyłącznie na krajowych kapitałach. Napływające inwestycje wspomogły budowę infrastruktury oraz miały spory udział w finansowaniu przedsięwzięć związanych z przeprowadzaną przebudową gospodarki. Konkludując, kapitały z zagranicy w postaci BIZ, odegrały niezwykle ważną rolę w przekształceniach zachodzących w Chinach. Świadczą o tym m.in. wysokie wskaźniki udziału napływających BIZ w chińskim PKB, czy w nakładach brutto na środki trwałe. Indykatory te osiągnęły swoje maksimum w 1994 roku, kiedy to wynosiły odpowiednio ponad 6 proc. i 14 proc.

Podmioty zagraniczne działające na obszarze ChRL w miarę uzyskiwania większych swobód i rozluźniania nadzoru organów państwowych, coraz bardziej wpływały na zachowania przedsiębiorstw chińskich. Stymulowały je do zwiększania zdolności innowacyjnych, co ostatecznie przełożyło się na zaawansowanie rozwoju całego kraju. Firmy zagraniczne zmotywowały także chińskie przedsiębiorstwa do dokonywania inwestycji za granicą.

Jednak aktywność inwestycyjna Chin, mimo wprowadzania strategii otwarcia na świat ciągle jest niewielka w porównaniu z BIZ napływającymi do tego kraju. Świadczy o tym nieznaczny udział chińskich inwestycji bezpośrednich w odpływach globalnych na koniec 2007 roku. Stanowił on zaledwie 1,1 proc. światowych odpływów, natomiast aktywa chińskich podmiotów ulokowane za granicą w postaci BIZ wynosiły zaledwie 0,6 proc. globalnych zasobów pochodzących z tego rodzaju inwestycji. Aby uświadomić sobie skalę chińskich inwestycji bezpośrednich, warto przyjrzeć się odpływom inwestycyjnym Stanów Zjednoczonych, które stanowiły prawie 16 proc. światowych BIZ. Kapitały odpływające z Chin w formie BIZ w 2007 roku były niespełna 14-krotnie niższe niż inwestycje dokonywane przez Stany Zjednoczone. Jednak ten rodzaj działalności wydaje się odgrywać coraz ważniejszą rolę we włączaniu ChRL do gospodarki globalnej. Wskazuje na to wysoka dynamika BIZ dokonywanych przez podmioty chińskie. Można przypuszczać, iż Chiny będą pretendować w najbliższych latach do miana jednego z najważniejszych inwestorów na świecie.

Trudne inwestowania początki…

Chińskie inwestycje za granicą na początku lat osiemdziesiątych realizowały przede wszystkim państwowe korporacje handlu zagranicznego (state-owned foreign trade corporations – FTCs) i nowo wówczas utworzone korporacje zorientowane na działalność zagraniczną (foreign business oriented corporations – FBOCs). Te ostatnie stały się prototypami powstałych później korporacji transnarodowych. Przykładem FTCs były China Ocean Shipping Company, czy Sinochem, natomiast do FBOCs zaliczano m.in. China International Trust and Investment Company. FTCs uczestniczące we wczesnych fazach rozwoju działalności inwestycyjnej Chin posiadały pozycje monopolisty. Tylko one uzyskiwały zgody władz na realizację BIZ. W momencie pojawienia się korporacji zorientowanych na działalność zagraniczną, monopol FTCs został przełamany. FBOCs uzyskały sporą swobodę w podejmowaniu decyzji, pozwolono im wprowadzić elastyczny system zarządzania. Korzystały także, podobnie jak tradycyjne chińskie przedsiębiorstwa państwowe, z poparcia politycznego i skupiały się na uzyskaniu biurokratycznej zgody na realizację ich planów inwestycyjnych.

Początkowe operacje związane z odpływem z Chin kapitału pod postacią BIZ były ściśle powiązane z interesami rządowymi. Zakładane przez chińskie firmy przedstawicielstwa i oddziały za granicą miały za zadanie przejmować od tamtejszych przedsiębiorstw wiedzę i doświadczenie w zakresie finansów, zarządzania, technologii, procesów produkcji, czy budowy infrastruktury, a następnie wprowadzać te rozwiązania w Kraju Środka. Jednak zdobyte za granicą umiejętności w niewielkiej mierze rozprzestrzeniały się na interior. Faktycznie pozostawały i kumulowały się w przedsiębiorstwach działających w specjalnych strefach ekonomicznych zlokalizowanych na wybrzeżach Chin, co w późniejszych latach przyczyniło się do powstania dużych dysproporcji w rozwoju regionalnym kraju – wykształciły się: bogate wybrzeże i reszta terytorium ChRL.

Sporo inwestycji dokonywanych przez Chiny niewiele miało wspólnego z rachunkiem ekonomicznym, ponieważ przeprowadzano je z politycznych pobudek. Dobry przykład stanowi tutaj Hongkong, którego infrastruktura oraz sektory użyteczności publicznej stały się celem chińskich inwestorów na początku lat osiemdziesiątych. Do 1987 roku liczba filii chińskich przedsiębiorstw w Hongkongu przekroczyła 2 tysiące. Z czasem zainteresowanie chińskich podmiotów działających za granicą objęło także przedsięwzięcia związane z poszukiwaniem zasobów naturalnych.

Pod koniec lat osiemdziesiątych do firm dokonujących inwestycji za granicą dołączyły przedsiębiorstwa przemysłowe, które w znacznej mierze polegały na własnych technologiach oraz umiejętnościach. Sporą trudność stanowiło jednak dla nich pozyskiwanie aprobaty rządu dla projektów inwestycyjnych. Dlatego firmy państwowe nawiązywały współpracę z FTCs i FBOCs. Jednak kooperacja między tymi podmiotami nie zawsze była bezproblemowa. Nie obeszło się bez sporów w opracowywaniu strategii inwestycyjnych. FTCs i FBOCs preferowały transfer kapitału poprzez fuzje i przejęcia, podczas gdy przedsiębiorstwa przemysłowe koncentrowały się na inwestycjach typu greenfield. Połączenie atrybutów firm przemysłowych z koneksjami państwowych korporacji handlu zagranicznego i korporacji zorientowanych na działalność zagraniczną wzmocniło przewagę konkurencyjną i zdynamizowało inwestycje chińskie dokonywane w innych krajach.

Z końcem lat osiemdziesiątych chińskie władze podjęły decyzję o zestandaryzowaniu procedury udzielania zezwoleń na dokonanie inwestycji zagranicznych i zaprzestano analizy pojedynczych projektów. Monitoring dokonanych inwestycji przekazano na szczebel lokalny. Poskutkowało to zwiększeniem liczby i wartości realizowanych projektów inwestycyjnych.

Jednak pozytywny trend w odpływach chińskich BIZ za granicę nie trwał długo. Zahamował go kryzys azjatycki. W okresie dekoniunktury ujawniło się wiele niekorzystnych następstw wynikających z rozluźnienia przepisów dotyczących zezwoleń na dokonywanie BIZ. Wiele chińskich firm stanęło na skraju bankructwa, ponieważ spekulowały na rynku nieruchomości i rynku kapitałowym, przede wszystkim w Hongkongu. Powrócono więc do rygorystycznego systemu monitorowania projektów inwestycyjnych. Miało to zagwarantować, iż chińskie BIZ są przeznaczone, jak to określała jedna z regulacji, do „autentycznie produktywnych celów”.

…lecz koniec owocny

Dopiero akcesja Kraju Środka do Światowej Organizacji Handlu (WTO) zmieniła jego kurs polityki dotyczącej tzw. odpływających BIZ. Nowa strategia kraju miała polegać na promocji chińskich inwestycji zagranicznych opartych na przewadze komparatywnej i wykorzystaniu rynków krajowego i zagranicznego oraz krajowych i zagranicznych czynników produkcji. Od końca XX wieku Chiny zaczęły poszerzać zasięg swoich inwestycji o Afrykę, Azję Środkową, Środkowy Wschód, Amerykę Łacińską i Europę Środkową. W połowie lat dziewięćdziesiątych ogłoszono politykę: Going Global, którą faktycznie wprowadzano od 2000 roku.

Zadaniem strategii jest promocja i poprawa konkurencyjności chińskich firm za granicą. Odpowiedzialnością za implementację programu Going Global obarczono Ministerstwo Handlu. Konsekwencją wprowadzania programu były zmiany i uproszczenia w regulacjach dotyczących przepływu kapitałów w formie BIZ. W wyniku tego wiele chińskich przedsiębiorstw przekształciło się w korporacje transnarodowe, które współcześnie są ważnymi graczami wśród zagranicznych inwestorów (np. Haier, Lenovo, Huawei Technologies, TCL, China Petrochemical Corporation, China Mobile Communications Corporation, czy ZTE). Ponadto aktywne w tego typu działalności stały się chińskie narodowe fundusze inwestycyjne zarządzające ogromnymi środkami. China Investment Corporation, SAFE Investment Company, National Social Security Fund, China-Africa Development Fund wspólnie zarządzają ponad 620 mld dolarów.

Hongkong liderem

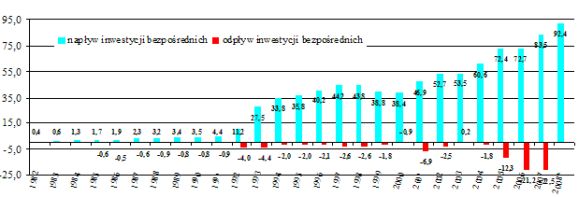

Wraz z liberalizacją chińskich przepisów dotyczących inwestowania za granicą oraz wypełnianiem wymogów Światowej Organizacji Handlu, działalność inwestycyjna przedsiębiorstw zaczęła się intensyfikować. Na koniec 2007 roku wartość bezpośrednich inwestycji chińskich za granicą oszacowano na 22,5 mld dolarów, a ich wartość skumulowana wyniosła prawie 95 mld dolarów. Jednak w porównaniu z napływem BIZ, skala aktywności inwestycyjnej chińskich podmiotów za granicą nadal jest niewielka (wykres 3., 4.).

Wykres 3. Napływ i odpływ BIZ w latach 1982-2008 (mld dolarów)

* dane szacunkowe.

Inwestycje bezpośrednie dokonane przez Chiny za granicą zostały zaznaczone ze znakiem ujemnym (jako odpływ kapitału). W przypadku znaku dodatniego przy tego rodzaju inwestycjach nastąpił powrót kapitału chińskiego z zagranicy. Od 2006 roku statystyki zawierają również dane dotyczące inwestycji bezpośrednich w sektorze finansowym. Źródło: opracowanie własne na podstawie danych State Administration of Foreign Exchange (http://www.safe.gov.cn/model_safe_en/index.jsp?id=6); World Investment Report 2008, UNCTAD, New York, Geneva 2008, p. 255; Numbers of the Week, “Beijing Review” 2009, February 5, p. 37.

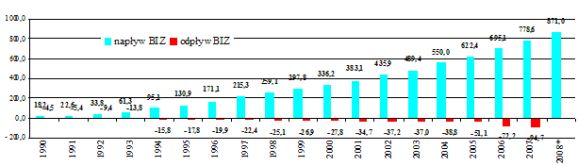

Wykres 4. Skumulowany napływ i odpływ BIZ w latach 1990-2007 (w mld dolarów)

Dla czytelności wykresu pominięto okres 1979-1989 ponieważ przyrosty inwestycji były wówczas nieznaczne. Od 2006 roku statystyki zawierają również dane dotyczące BIZ w sektorze finansowym. Źródło: opracowanie i obliczenia własne na podstawie danych State Administration of Foreign Exchange (http://www.safe.gov.cn/model_safe_en/index.jsp?id=6); World Investment Report 2008, UNCTAD, New York, Geneva 2008, p. 255; Numbers of the Week, “Beijing Review” 2009, February 5, p. 37.

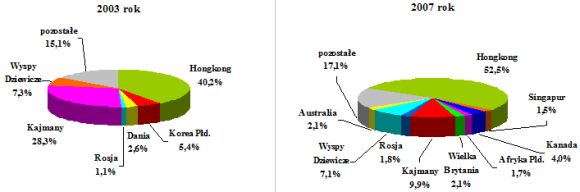

Zmiany struktury geograficznej BIZ dokonywanych przez podmioty chińskie podążają w odwrotnym kierunku niż napływ inwestycji bezpośrednich do Chin. Inwestycje realizowane przez podmioty zagraniczne w Państwie Środka z każdym rokiem bardziej się dywersyfikują. Z kolei odpływające BIZ coraz silniej koncentrują się pod względem geograficznym. Od początku, gdy władze zaczęły zezwalać na prowadzenie zagranicznej działalności inwestycyjnej przez krajowe podmioty, celem kapitałów chińskich stały się sąsiednie regiony oraz raje podatkowe. Hongkong, Kajmany i Wyspy Dziewicze na koniec 2007 roku posiadały prawie 70 proc. udział w chińskich odpływających BIZ (wykres 5.). Jednakże do przepływów kapitałowych między Chinami a oazami podatkowymi należy podchodzić z dużą ostrożnością. Często są to kapitały typu round-tripping.

Od kilku lat Chiny dokonują inwestycji o charakterze strategicznym. Dynamicznie rozwijający się kraj zgłasza duże zapotrzebowanie na surowce, stąd coraz więcej chińskich BIZ płynie w kierunku państw bogatych w zasoby naturalne. Chińskie korporacje z sektora paliwowego zainwestowały spore fundusze w złoża ropy naftowej i gazu w Australii oraz w Indonezji. Zostały podpisane umowy o partnerstwie strategicznym m.in. z Iranem, Arabią Saudyjską, Kazachstanem, Rosją, czy Ekwadorem. Ostatnio celem chińskich inwestycji są kraje afrykańskie (m.in. Algieria, Nigeria i Afryka Południowa, Sudan, czy Zambia). Najwięcej aktywów w Afryce do końca 2007 roku ulokowano w Afryce Południowej, Nigerii i Sudanie. Jednak kapitały chińskie wcale nie trafiają głównie do krajów posiadających surowce. Do tej pory podmioty chińskie zainwestowały najwięcej w Hongkongu (58,3 proc. wszystkich skumulowanych inwestycji bezpośrednich dokonanych za granicą), na Kajmanach (12,3 proc.), w Meksyku (5,6 proc.), USA (1,6 proc.) oraz w Rosji, Singapurze i w Australii (po 1,2 proc.).

Wykres 5. Porównanie struktury geograficznej BIZ odpływających z ChRL w latach 2003 i 2007

Struktura według wartości inwestycji.

Źródło: opracowanie i obliczenia własne na podstawie Statistical Bulletin of China’s Outward Foreign Direct Investment 2006, MOFCOM, p. 53-57; China Statistical Yearbook 2008, National Bureau of Statistics in China, China Statistics Press, No. 27, Beijing 2008, p. 736.

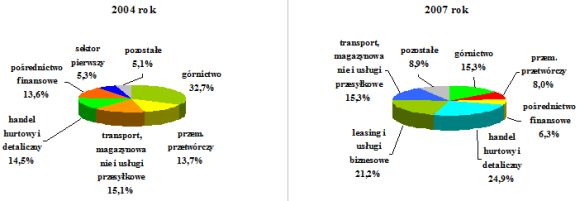

Podobnie jak struktura napływających do Chin BIZ zmierza ku bardziej zaawansowanym gałęziom gospodarki chińskiej, tak odpływający w postaci BIZ kapitał podąża w kierunku sektora usług. Już na początku lat osiemdziesiątych Chiny dokonywały nielicznych BIZ, które skupiały się na usługach transportowych, kontraktach inżynieryjnych, usługach cateringowych oraz ubezpieczeniach. Jednak skala dokonywanych inwestycji była wówczas niewielka. W okresie 1979-1983 zaakceptowano tylko 77 projektów pozahandlowych szacowanych na około 0,5 mld dolarów. W miarę wzrostu wartości odpływających BIZ, coraz więcej z nich trafiało do zagranicznych zaawansowanych sektorów usługowych. Równolegle, Chiny nadal kierują spore kapitały do sektorów wydobywczych. Chociaż sektor wydobywczy zajmuje ważne miejsce w chińskich inwestycjach, to od kilku lat nie znajduje się wśród wiodących gałęzi odpływających BIZ (wykres 6.).

Wykres 6. Struktura sektorowa odpływających BIZ w latach 2004 i 2007

Struktura według wartości inwestycji.

Źródło: opracowanie i obliczenia własne na podstawie Statistical Bulletin of China’s Outward Foreign Direct Investment 2006, MOFCOM, p. 64; China Statistical Yearbook 2008, National Bureau of Statistics in China, China Statistics Press, No. 27, Beijing 2008, p. 737.

Znów dysproporcje

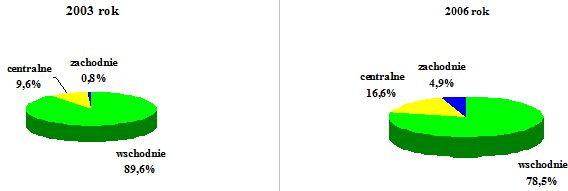

Od początku wprowadzenia strategii „otwartych drzwi” dystrybucja regionalna napływających BIZ jest nierównomierna. Około 85-90 proc. inwestycji bezpośrednich trafia do wschodnich regionów Chin, przede wszystkim do prowincji, w których funkcjonują specjalne strefy ekonomiczne. Natomiast reszta obszarów Chin posiada znikomy udział w napływających BIZ. Obszary będące głównymi beneficjentami inwestycji z zagranicy, dominują również w dokonywaniu takich inwestycji w innych krajach. Pozytywną tendencją jest bardzo powolne, lecz sukcesywne zwiększanie partycypacji wewnętrznych obszarów Chin (prowincje zachodnie i centralne) w odpływających BIZ (wykres 7.).

Wykres 7. Odpływ inwestycji bezpośrednich z ChRL według regionów w latach 2003 i 2006

Prowincje wschodnie: Pekin, Tianjin, Hebei, Liaoning, Szanghaj, Zhejiang, Jiangsu, Fujian, Shandong, Guangdong, Guangxi, Hainan

Prowincje centralne: Shanxi, Mongolia Wewnętrzna, Jilin, Heilongjiang, Anhui, Jiangxi, Henan, Hubei, Hunan

Prowincje zachodnie: Chongqing, Sichuan, Guizhou, Yunnan, Tybet, Shaanxi, Gansu, Qinghai, Ningxia, Xinjiang

Źródło: opracowanie i obliczenia własne na podstawie Statistical Bulletin of China’s Outward Foreign Direct Investment 2006, MOFCOM, p. 66-67.

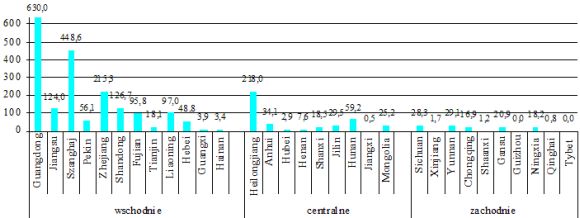

Szczególnie aktywną prowincją w zakresie dokonywanych inwestycji bezpośrednich od momentu otwarcia się Chin na świat był Guangdong. Wynikało to z ustanowienia w tym regionie aż trzech specjalnych stref ekonomicznych. Na koniec 2006 roku podmioty funkcjonujące w Guangdong zrealizowały ponad 26 proc. wszystkich chińskich inwestycji. Sporych inwestycji dokonywały także: Szanghaj, Heilongjiang, Zhejiang oraz Shandong. Dla kontrastu – prowincje: Jiangxi, Tybet i Guizhou zgodnie z oficjalnymi statystykami, prawie nie inwestują za granicą (wykres 8.).

Wykres 8. Bezpośrednie inwestycje zagraniczne dokonywane przez podmioty zlokalizowane w poszczególnych prowincjach w 2006 roku

Prowincje wschodnie: Pekin, Tianjin, Hebei, Liaoning, Szanghaj, Zhejiang, Jiangsu, Fujian, Shandong, Guangdong, Guangxi, Hainan

Prowincje centralne: Shanxi, Mongolia Wewnętrzna, Jilin, Heilongjiang, Anhui, Jiangxi, Henan, Hubei, Hunan

Prowincje zachodnie: Chongqing, Sichuan, Guizhou, Yunnan, Tybet, Shaanxi, Gansu, Qinghai, Ningxia, Xinjiang

Źródło: opracowanie i obliczenia własne na podstawie Statistical Bulletin of China’s Outward Foreign Direct Investment 2006, MOFOM, p. 66-67.

Formy inwestycji podmiotów chińskich za granicą do końca XX wieku praktycznie opierały się na: spółkach joint venture oraz powoływaniu przedstawicielstw i oddziałów zagranicznych. Wraz z przystąpieniem Chin do WTO struktura form inwestycji bezpośrednich przeprowadzanych przez przedsiębiorstwa chińskie diametralnie się przebudowała. Chińskie podmioty zaznaczają swoją obecność w zagranicznych gospodarkach głównie poprzez transakcje fuzji i przejęć (mergers and acquisitions - M&A). Pomimo, iż liczba inwestycji w drodze M&A szybko się zwiększa, Chiny odbiegają pod względem liczebności takich transakcji od krajów wysoko rozwiniętych.

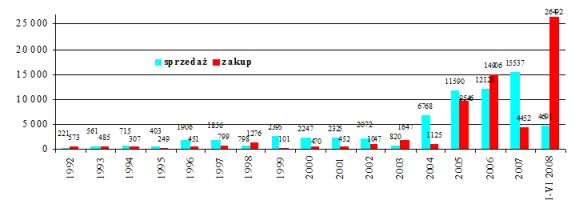

Fuzje i przejęcia zagraniczne na bardzo małą skalę miały miejsce w Kraju Środka już pod koniec lat osiemdziesiątych ubiegłego wieku, jednak dopiero od początku XXI wieku wzrosła ich dynamika. UNCTAD oszacowała, iż do połowy 2008 roku wartość M&A dokonanych przez podmioty chińskie wyniosła prawie 26,5 mld dolarów (wykres 9.). Sytuacja taka jest prawdopodobnie następstwem kryzysu gospodarczego. Podmioty chińskie dysponujące ogromnymi zasobami kapitałowymi dokonują licznych zakupów upadających instytucji (szczególnie finansowych). Z kolei podmioty zagraniczne bardziej niż na przeprowadzaniu transakcji M&A koncentrują się na eliminowaniu skutków kryzysu finansowego oraz działaniach mających uchronić je przed utratą płynności finansowej i bankructwami. W latach 1988-1989 zrealizowano 109 transakcji fuzji i przejęć, co stanowiło niespełna 14 proc. wszystkich bezpośrednich inwestycji zagranicznych ChRL. W 2006 roku udział fuzji i przejęć wzrósł do prawie 85 proc. chińskich BIZ. Ten typ inwestycji szczególnie stosowany jest w wypadku sektorów high-tech, telekomunikacyjnych, finansowych oraz związanych z wydobyciem surowców (tabela 1.).

Wykres 9. Transakcje zagranicznych fuzji i przejęć przeprowadzane w ChRL w latach 1988-2008 (mln dolarów)

Źródło: opracowanie własne na podstawie World Investment Report 2003, UNCTAD, New York, Geneva 2003, p. 291, 295; World Investment Report 2006, UNCTAD, New York, Geneva 2006, p. 273; World Investment Report 2008, UNCTAD, New York, Geneva 2008, p. 320.

Tabela 1. Wybrane transakcje przejęć i fuzji przeprowadzonych przez podmioty ChRL w latach 2000-2009

| firma przejmująca | firma przejmowana | procent przejętych akcji | wartość transakcji (mln dolarów) |

| Industrial and Commerce Bank of China | IEC Investments | 405 | 17,7 |

| Industrial and Commerce Bank of China | Bank Halim Indonesia PT*** | 90 proc. | b.d. |

| Industrial and Commerce Bank of China | Seng Heng Bank | 79,93 proc. | 585 |

| China Construction Bank | Bank of America (w Azji) | 100 proc. | 1200 |

| China Merchants Bank | Wing Lung Bank | 53 proc. |

|

| China Minsheng Banking Corporation | Habib Bank | 10 proc. | b.d. |

| China National Gold Group Corporation | Jinshan Gold Mines | 42 proc. | 218 |

| Industrial and Commerce Bank of China | Union Bank of Hong Kong | 53,24 proc. | 200 |

| CNPC International Ltd. | PlusPetrol Norte (Peru) |

| 200 |

| Industrial and Commerce Bank of China | Fortis Bank Asia | 100 proc. | 276,5 |

| CNPC International Ltd. | PetroKazakhstan Inc. (Kanada) |

| 4 141 |

| Bank of China | Singapore Aircraft Leasing | 100 proc. | 965 |

| China Mobile Communications | Paktel | 88,86 proc. | 284 |

| Industrial and Commerce Bank of China | Standard Bank | 20 proc. | 5 500 |

| Bank of China | La Compagnie Financiere Edmond de Rothschild | 20 proc. | 342 |

| Bank of China | Heritage Fund Management | 30 proc. | 8,7 |

| China Unicom Ltd | China Netcom Group Corp. (Hongkong) | 100 proc. | swap |

| Bank of East Asia (Chiny) | American International Group | b.d. | 10-20**** |

* w momencie transakcji Fullerton Financial funkcjonował pod nazwą Asian Financial Holdings

** wcześniej posiadał 9,9 proc. udziałów, natomiast w marcu 2008 roku zakupił dodatkowe 265,6 mln nowo wyemitowane akcje za 349 mln euro

*** z opcją zakupu reszty akcji do 2011 roku

**** dopiero zapadła decyzja o kupnie

Źródło: opracowanie własne na podstawie World Investment Report 2008, UNCTAD, New York, Geneva 2008, p. 238; World Investment Report 2006, UNCTAD, New York, Geneva 2006, p. 116; World Investment Report 2005, UNCTAD, New York, Geneva 2005, p. 280-282; strony internetowe korporacji.

Ostrożna ekspansja

Chińskie podmioty dokonując zagranicznych inwestycji kierują się przede wszystkim chęcią wzmocnienia konkurencyjności na rynku krajowym i zagranicznym oraz poprawy swojej sytuacji finansowej. Jednak firmy Kraju Środka wyciągnęły lekcję z kryzysu azjatyckiego i starają się zachowywać względną ostrożność w lokowaniu kapitałów za granicą, co w znaczniej mierze chroni państwo przed negatywnymi skutkami obecnego kryzysu finansowego. Chińskie zagraniczne inwestycje bezpośrednie dynamizują eksport Państwa Środka, pozwalają na ekspansję rynkową i szeroko pojęty proces uczenia się od zagranicznych podmiotów. Przedsiębiorstwa budują nowe i rozbudowują dotychczasowe lokalne sieci dystrybucyjne. Zauważa się również tendencję do intensyfikowania konkurencji wewnątrz kraju w wyniku przenoszenia dojrzałych przemysłów do krajów o niższych kosztach pracy niż w Chinach (np. produkcja rowerów w Ghanie, czy odtwarzaczy video w krajach Azji Południowo-Wschodniej).

Ponadto inwestycje dokonywane za granicą, szczególnie w formie fuzji i przejęć, pozwalają na budowę międzynarodowych znaków towarowych oraz udostępniają zaawansowane technologie. Oczywiście nadal fundusze w formie BIZ płyną do przemysłów związanych z surowcami, jednak stanowią one niewielki procent w całości chińskich BIZ. Inwestycje chińskie faktycznie zmierzają ku coraz nowocześniejszym gałęziom zagranicznych gospodarek. Takie podejście do inwestowania świadczy o tym, iż władze Chin są świadome, że tylko wprowadzanie innowacyjnych rozwiązań pozwoli na dalszy rozwój kraju.

Ewa Cieślik

Autorka pracuje w Uniwersytecie Mikołaja Kopernika.