Bez większych zmian rozpoczął się piątek na rynku walutowym. Inflacyjne dane z ostatniego dnia nie przełożyło się istotnie na wahania głównej pary walutowej świata oraz notowań złotego do najważniejszych walut.

Wyższa od oczekiwań lipcowa inflacja w Polsce, a co za tym idzie, ewentualne ograniczenie skali obniżek stóp procentowych przez RPP nie przełożyły się wydatnie na kurs złotego na rynku walutowym, na którym czwartek i piątkowy poranek upływają bez większych zmian. Nie było też większych zmian na eurodolarze, chociaż czerwcowy odczyt inflacji PCE (także w wydaniu bazowym) w USA był nieco wyższy od prognoz. Impulsem do większych wahań może być piątkowy raport z rynku pracy w Ameryce.

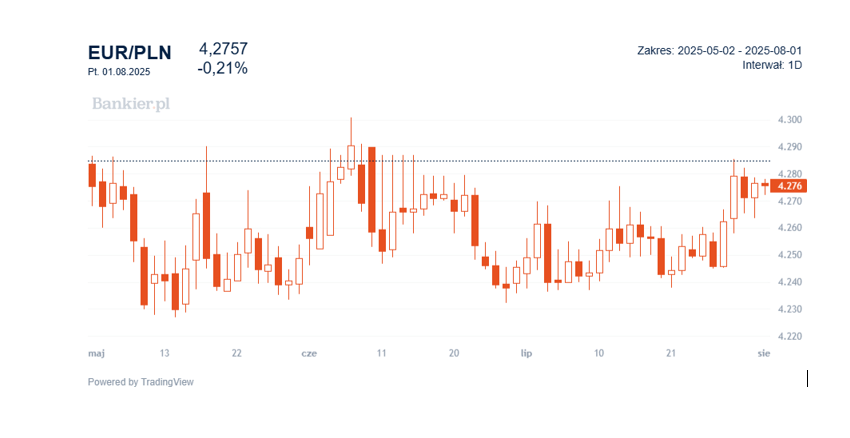

O poranku w piątek po godzinie 9.44 kurs EUR/PLN wynosił 4,2757 zł, o 0,2 proc. niżej, niż na czwartkowym zamknięciu, ale nieco ponad 1 grosz więcej niż w czwartek rano, już po publikacji danych o Inflacji w Polsce. Czynnikiem geopolitycznym, który należy brać też pod uwagę w najbliższych dniach, jest ultimatum Donald Trumpa, jakie postawił Rosji na zakończenie wojny z Ukrainą.

"Ważna będzie ewentualna eskalacja napięć politycznych. Myślę tutaj o ultimatum, które dał Donald Trump prezydentowi Rosji, na podjęcie konkretnych działań dotyczących zakończenia wojny na Ukrainie. Ten termin upływa w przyszłym tygodniu, a konkretnie między 6 a 8 sierpnia" – powiedział PAP Biznes Tomasz Marek, analityk rynków finansowych PKO BP. Jego zdaniem, EUR/PLN utrzyma się w średnioterminowym trendzie bocznym z górnym ograniczeniem na poziomie 4,2850 zł.

"Dziś głównym wyznacznikiem notowań na krajowym rynku finansowym zapewne będą trendy na rynkach globalnych. Będą one pozostawały pod wpływem publikacji miesięcznego raportu z amerykańskiego rynku pracy” - piszą analitycy Banku Millennium w porannej nocie.

"W ostatnich dniach wyraźnie obniżyły się oczekiwania co do skali cięć stóp procentowych przez Fed, przez co reakcja rynku na dane z rynku pracy w USA może być asymetryczna. Wyższy odczyt od konsensusu utrzymać będzie sprzyjał utrzymaniu mocnego dolara, natomiast słabszy odczyt może spowodować częściowe odreagowanie dotychczasowego umocnienia dolara" - dodają.

Eurodolar pozostaje jednak stabilny w ostatnich dniach, po tym jak doświadczył mocnego osłabienia w końcówce lipca. W czwartek prezydent USA po raz kolejny dał upust swojej frustracji wobec szefa Fedu Jeroma Powella, ale rynki do kolejnych obelg i gróźb podchodzą już z dystansem. Większe wrażenie mógł zrobić czwartkowy odczyt preferowanej przez miary inflacji PCE, która okazała się wyższa od prognoz (2,6 proc. vs. 2,5 proc.), także w wydaniu bazowym (2,8 proc. vs. 2,7 proc.). Kurs EUR/USD nie reagował jednak zbytnio i w piątek rano wynosił 1,1415, rosnąć tylko o 0,03 proc. względem czwartkowego zamknięcia. Płasko był notowany kurs USD/PLN który wynosił 3,7439 zł , podtrzymując poziom z końca czwartkowej sesji. Względem czwartkowego poziomu z godziny 10.00 był jednak o blisko 2 grosze wyżej.

"Jeśli chodzi o USD/PLN, to zakładamy, że pozostanie on na podwyższonych poziomach. Jest też ryzyko ruchu w kierunku 3,80, jeśli sytuacja geopolityczna zaczęłaby się komplikować, na przykład Rosja nie podjęłaby żadnych działań na rzecz zakończenia wojny na Ukrainie, a Donald Trump podjąłby konkretne działania wobec Rosji i jej partnerów handlowych, kupujących surowce energetyczne" - ocenił Tomasz Marek, cytowany przez PAP.

Frank szwajcarski wyceniany był na 4,60 zł. Przez poprzednie trzy dni kurs CHF/PLN atakował górne ograniczenie trendu bocznego znajdujące się na wysokości 4,60 zł. W czwartek kurs dotarł do 4,6147 zł, ale znów napotkał kontrę. Ewentualne przełamanie tego poziomu mogłoby doprowadzić do franka po 4,70 zł – czyli tyle, ile kosztował on pod koniec listopada. Po odbiciu z kilkuletnich minimów funt szterling był notowany w piątek rano po 4,9428 zł. W czwartek dotarł nawet do poziomu 4,9641 zł, czym wyznaczył miesięczne maksimum i poziom widziany ostatni raz 1 lipca.

MKu