Inwestowanie w nieruchomości zupełnie nie przypomina działalności na giełdowych parkietach czy wirtualnym foreksie. Zamiast zdematerializowanych akcji i elektronicznych kontraktów mamy do czynienia z realnie istniejącą materią i z równie realnym jej właścicielem. Bezpośredni kontakt ze sprzedającym, kupującym czy najemcą to co innego niż inwestowanie przy pomocy komputera i internetu. Ale najważniejszymi cechami nieruchomości jest ich trwałość, niepowtarzalność, ograniczona dostępność oraz lokalność rynku.

Gdy na rynkach kapitałowych i terminowych o zyski rywalizujemy z zawodowymi traderami z Londynu czy Nowego Jorku, to w przypadku gruntów rolnych będą to zazwyczaj lokalni farmerzy lub inwestorzy. O ile nasza wiedza w przypadku finansów i profilu działalności zagranicznej korporacji jest jedynie niewielką częścią informacji jaką dysponują zawodowi finansiści, to w przypadku lokalnych nieruchomości wiemy i możemy się dowiedzieć znacznie więcej od zagranicznych graczy.

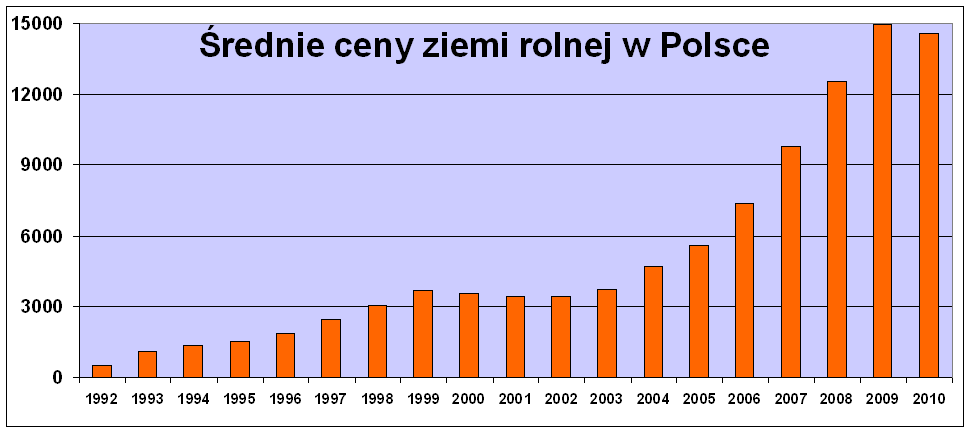

Źródło: dane Agencji Nieruchomości Rolnych.

Źródło: dane Agencji Nieruchomości Rolnych.

Kraina wiecznej hossy?

Hossa na polskim rynku ziemi rolnej rozpoczęła się w roku 2003, gdy stało się jasne, iż Polska stanie się członkiem Unii Europejskiej, a sektor rolny zostanie objęty unijnymi dopłatami. To było katalizatorem zainteresowania gruntami rolnymi. Ziemię kupowali rolnicy chcący zwiększyć areał produkcyjny oraz inwestorzy chcący skorzystać z unijnych dopłat lub bezpiecznie ulokować kapitał. Efektem była karkołomna galopada cen. Po pięciu latach stagnacji koszt zakupu hektara gruntu rolnego oferowanego przez ANR wzrósł o 334%. Ziemia rolna nagle przestała być dobrem powszechnie dostępnym. Choć w pierwszym kwartale tego roku odnotowano 2,7-procentowy spadek cen transakcyjnych, to powrót do stawek z początku wieku jest nierealny.

Źródło: Agencja Nieruchomości Rolnych. Średnie ceny gruntów sprzedawanych przez ANR w I kwartale 2010r.

Źródło: Agencja Nieruchomości Rolnych. Średnie ceny gruntów sprzedawanych przez ANR w I kwartale 2010r.

Choć ziemia rolna w Polsce wciąż jest znacznie tańsza niż w zachodniej części Europy, to jednak wzrostowy potencjał wydaje się już mocno ograniczony. Teraz nie wystarczy kupić jakikolwiek kawałek gruntu i poczekać kilka lat, by móc zainkasować trzycyfrową stopę zwrotu. W nadchodzącej dekadzie na ziemi rolnej wciąż będzie można zarobić, ale trzeba się będzie mocniej starać.

Należy się też przygotować na poniesienie kosztów takiej inwestycji. Stałym wydatkiem będzie podatek rolny, którego roczna stawka w Polsce to równowartość pieniężna pięciu kwintali żyta za każdy hektar. Średnią cenę żyta określa Główny Urząd Statystyczny, biorąc pod uwagę pierwsze trzy kwartały poprzedniego roku. W tym roku kwota ta wynosi 170,50 złotych.

Co inwestor może zrobić z gruntem rolnym

Kombinacja skomplikowanego prawa, nadmiernych regulacji, unijnych dopłat oraz kreatywności Polaków doprowadziła do rozkwitu niezmiernie interesujących i dochodowych sposób wykorzystania ziemi rolnej. W zależności od potrzeb inwestor musi starannie dobrać nie tylko lokalizację nieruchomości. Interesujący nas grunt należy też dokładnie prześwietlić pod kątem miejscowego planu zagospodarowania przestrzennego (ten dokument określa, co wolno nam zrobić z naszą własnością). Niezmiernie istotna jest też jakość gleby. Rolnicy będą zainteresowani raczej wyższymi klasami bonitacyjnymi. Natomiast inwestor często zadowoli się niższą żyznością gleby, zwłaszcza że takie nieruchomości potrafią być znacznie tańsze od najlepszych gruntów. Różnice w cenach są znaczące. Przykładowo w województwie dolnośląskim grunty „dobre” (czyli klasy I, II, IIIa) były niemal dwukrotnie droższe od „słabych” (klasy V i VI). Za te ostatnie płacono średnio dwanaście tysięcy złotych od hektara.

Inwestycja w grunty rolne daje inwestorowi dwie kategorie korzyści. Po pierwsze, jest to bezpieczna lokata kapitału, która w długim okresie nabiera wartości w tempie przewyższającym stopę inflacji. Po drugie, taka nieruchomość może (i powinna) przynosić inwestorowi stały dochód, którego poziom jest oczywiście uzależniony od jakości i lokalizacji

Dzierżawa

Pierwszą opcją jest dzierżawa kupionego gruntu. Inwestor znajduje rolnika chętnego zapłacić mu określony roczny czynsz w zamian za wykorzystanie ziemi do produkcji rolnej. W Polsce obecnie dość rzadko spotykamy się z sytuacją, w której farmer dzierżawi nieruchomość rolną od osoby fizycznej. Największym posiadaczem gruntów rolnych w kraju jest bowiem państwowa Agencja Nieruchomości Rolnych.

Stawki czynszu ANR ustala jako równowartość decytony pszenicy, której cena podawana jest przez Główny Urząd Statystyczny. Według GUS w 2009 roku kwintal (czyli sto kilogramów) tego zboża kosztował 48,26 złotych, czyli o 25% mniej niż rok wcześniej. Warto zauważyć, że taka konstrukcja umowy daje inwestorowi ekspozycję na zmianę cen pszenicy, które latem 2010 roku odnotowały istotny wzrost.

Dopłaty unijne

Dlatego w obecnej sytuacji warto samemu zostać rolnikiem. Dzięki temu będziemy mogli skorzystać z dopłat bezpośrednich, jakie z naszych podatków Unia Europejska wypłaca posiadaczom ziemi. W tym celu należy złożyć odpowiedni wniosek do Agencji Rozwoju i Modernizacji Rolnictwa, bowiem to właśnie ta agenda zajmuje się w Polsce przyznawaniem unijnych dopłat. Sam wniosek to nie wszystko. Musimy się zadeklarować, że grunt będzie utrzymywany w „warunkach dobrej kultury rolniczej” oraz że zasiejemy na nim to, do czego się zobowiązaliśmy. Oznacza to, że grunt trzeba zaorać, obsiać i zebrać plony. Inwestor raczej nie zrobi tego samodzielnie i będzie musiał zapłacić za wykonanie tych usług, co oczywiście znacząco obniży jego stopę zwrotu.

Dlatego najlepszą inwestycją wydają się łąki, które wystarczy tylko regularnie kosić. Z hektara użytków zielonych rocznie można wyciągnąć około tysiąca złotych dopłat i to niezależnie od klasy gruntu. Jeśli więc cena zakupu wyniosła 14.000 złotych, to roczna stopa zwrotu wynosi aż 7,2%. Takiej stawki nie zaoferują obecnie ani obligacje skarbowe, ani bankowe lokaty. Jedynym zagrożeniem dla tej inwestycji jest ryzyko polityczne. Na razie jest ono jednak niskie i żaden polityk w Europie nie ośmieli się podnieść tematu przycięcia wydatków na Wspólną Politykę Rolną.

Posadź euro-unijny las

Innym sposobem na skorzystanie z dobrodziejstw Unii Europejskiej jest program zalesiania ziemi rolnej. W tym wypadku powinien nas zainteresować jak najsłabszy i jak najtańszy grunt, który przewidziany jest do zalesienia w miejscowym planie zagospodarowania przestrzennego. Unia płaci za sadzonki oraz refunduje koszty robocizny, wypłacając tzw. premię zalesieniową w kwocie 6.250 złotych od hektara. Następnie przez pięć lat co roku otrzymujemy 1.250 zł/ha „premii pielęgnacyjnej” oraz 950 zł/ha rocznej „premii zalesieniowej” od każdego hektara unijnego lasu. Jest ona wypłacana przez 15 lat. Wykładając 12.000 złotych na hektar nieurodzajnego i słabo zlokalizowanego gruntu otrzymujemy 18-procentową stopę zwrotu w ciągu pierwszych pięciu lat oraz 7,9% przez następną dekadę, równocześnie ciesząc się z powolnej aprecjacji naszej inwestycji.

Zostań rolnikiem i zamień ZUS na KRUS

I w końcu ostatnią, ale niebagatelną korzyścią płynącą z posiadania ziemi rolnej jest możliwość otrzymania statusu rolnika. Aby dołączyć do tej wpływowej i uprzywilejowanej grupy zawodowej należy posiadać zaledwie jeden hektar przeliczeniowy ziemi rolnej. Potem trzeba się jeszcze zgłosić do powiatowego biura ARMiR, uzyskać numer ewidencyjny i rozpocząć działalność rolniczą. Dzięki temu już po trzech latach „gospodarowania” będziemy mogli legalnie przenieść się z ZUS do KRUS. Różnica finansowa jest ogromna. Każdy „nierolny” przedsiębiorca co miesiąc musi oddać ZUS-owi 839 złotych i to niezależnie od osiąganych przychodów. Zaś rolnik płaci na KRUS jedynie 213 złotych na kwartał. Roczne oszczędności to obecnie 9.216 złotych. Dzięki temu zakup ziemi zwróci się nam najpóźniej w ciągu dwóch lat. Dlatego nieprzypadkowo w samym tylko Wrocławiu gospodaruje ponad 24,5 tysiąca „rolników”, co stanowi 42% liczby farmerów z całego Dolnego Śląska. Jeszcze większym centrum rolniczym jest Kraków, który jest zamieszkiwany przez 25 tysięcy „rolników”.

Krzysztof Kolany

Bankier.pl

Zobacz też:

» Jak wygląda krach w branży mieszkaniowej

» Czy warto inwestować w złoto?

» Czy warto inwestować w srebro?

» Jak wygląda krach w branży mieszkaniowej

» Czy warto inwestować w złoto?

» Czy warto inwestować w srebro?

Źródło: