Prezesem najważniejszej instytucji finansowej w Europie – Europejskiego Banku Centralnego, odpowiedzialnego za politykę pieniężną i nadzór bankowy – ma zostać Christine Lagarde, Francuzka, obecna prezes MFW.

Pierwsze wrażenie, bardzo uproszczone, może być takie, że skoro Francuz zostaje prezesem EBC, to polityka pieniężna może być luźniejsza i bardziej sprzyjająca inflacji. Ale to nie będzie łatwe. Strefa euro cierpi na „japonizację”, czyli trwale niski wzrost gospodarczy i niską inflację. EBC nie rozwiąże tego problemu, choć może zrobić więcej niż do tej pory.

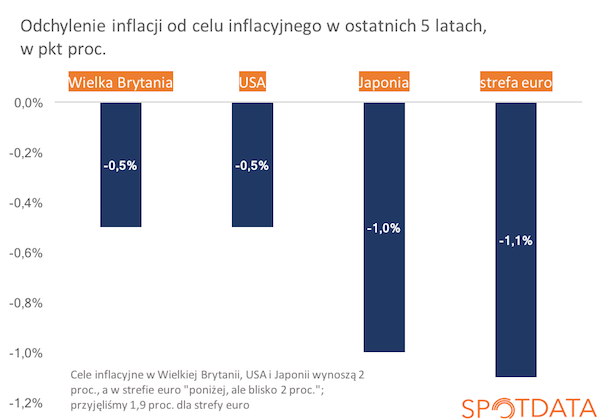

Na wykresie poniżej pokazuję, że w ostatnich pięciu latach strefa euro miała największy z dużych obszarów walutowych problem z przywracaniem inflacji do celu banku centralnego. Mario Draghi wykonał świetną robotę przekonując Niemców, że ratowanie strefy euro wymaga naśladowania amerykańskiego Fedu i skupowania obligacji. Ale na więcej nie mógł już sobie pozwolić, nie mógł walczyć o dużo wyższą inflację. A ostatnio przyznał, że warto to robić, mówiąc podczas jednego z ważnych wykładów, że strefa euro powinna pozwolić inflacji przekroczyć cel inflacyjny by nadrobić lata niskiej dynamiki cen.

Możliwe, że wchodzimy w nową erą, gdy celem EBC będzie nie

tyle ratowanie strefy euro, co przywrócenie jej takiego wzrostu

gospodarczego, na jaką ją stać – czyli wyższego niż dziś.

Strefa euro na razie przypomina Japonię. Rozwija się wolno i notuje

niską inflację, mimo bardzo luźnej polityki pieniężnej. Częściowo wynika

to ze zmian demograficznych i niskiej dynamiki siły roboczej, ale

również wzrost na pracownika mógłby być wyższy.

Pytanie tylko,

czy bank centralny jest w stanie to osiągnąć? Bardzo znany francuski

ekonomista Olivier Blanchard, były główny ekonomista MFW, twierdzi, że

strefa euro potrzebuje luźniejszej polityki fiskalnej. W ostatnich

latach rządy w Europie były mocno skupione na ograniczaniu deficytów

budżetowych i to mogło blokować rozwój. Jeżeli takie spojrzenie

jest słuszne, to jedyne, co może zrobić EBC, to zapewniać skup aktywów,

by rządy mogły spokojniej finansować zwiększone wydatki lub – co pewnie

będzie preferowane – niższe podatki. Ale wpływu na politykę fiskalną EBC

nie ma. Co więcej, doświadczenie Japonii pokazuje, że nawet luźna

polityka fiskalna może nie wystarczyć, by przyspieszyć wzrost

gospodarczy w warunkach kurczących się zasobów siły roboczej. Wyzwanie

więc jest nie tylko trudne, ale i narzędzia są niepewne.

Oczywiście wszelkie analogie oparte na narodowości prezesa mogą być błędne. Największe błędy w polityce EBC popełniał prezes Jean Calude-Trichet, który w szczycie kryzysu finansowego w strefie euro zawiadywał podwyżkami stóp procentowych wywołanymi wzrostem cen … ropy. To był tragiczny w skutkach błąd, kosztujący strefę euro tysiące miejsc pracy. Jednak Lagarde może być innym prezesem niż Trichet. Wywodzi się z MFW, gdzie od wielu lat panują już „keynesowskie” nastroje, czyli opinie sprzyjające bardzo aktywnemu wykorzystywaniu polityki fiskalnej i pieniężnej do pobudzania gospodarki. Możliwe więc, że polityka gospodarcza strefy euro stanie się rzeczywiście bardziej „francuska”.

Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela. Sprawdź na: https://spotdata.pl/ogolna.