Na pierwszy rzut oka wydawać się może, że internet jest medium zbyt ubogim i anonimowym, by być środowiskiem odpowiednim do nawiązania relacji klient-doradca. Mimo rozwoju technologii wideokonferencji, przesyłania głosu (VoIP) czy narzędzi umożliwiających zdalną współpracę (np. poprzez dzielenie ekranu), wielu z nas wciąż preferuje osobisty kontakt. Dotyczy to szczególnie sytuacji, w których niezbędne jest zaufanie do partnera, a omawiane kwestie mają delikatną naturę.

| Rynek doradztwa finansowego w Polsce 2012 | |

Raport Bankier.pl i WprostBankier.pl już od ponad dekady przygląda się funkcjonowaniu polskiego rynku usług finansowych i recenzuje jego uczestników. Tym razem wraz z tygodnikiem „Wprost” przeprowadziliśmy badanie opinii o polskich firmach doradztwa finansowego.Pobierz raport w formacie PDF |

|

Doradztwo finansowe w środowisku elektronicznym to jednak nie oksymoron. Na rynek wchodzi właśnie pokolenie Y, od dziecka obcujące z mediami i siecią. Internet jest dla nich naturalnym otoczeniem, a używanie go do zarządzania życiem codziennym jest traktowane jako najwygodniejsze i pożądane rozwiązanie. Oczekiwania nowego typu klienteli znacząco zmienią rynek doradztwa finansowego. Pierwsze oznaki nowych trendów odnaleźć już można w krajach, gdzie branża doradztwa finansowego jest okrzepła i dojrzała.

Nie tylko dla najzamożniejszych

Na polskim rynku, gdzie notabene terminów „pośrednik finansowy” i „doradca finansowy” używa się zamiennie, klient masowy poszukujący kredytu hipotecznego czy pragnący oszczędzać na emeryturę trafia raczej do pośredników finansowych. Pośrednicy, często powiązani kapitałowo z instytucjami finansowymi, świadczą usługę doradztwa, lecz w bardzo ograniczonym zakresie. Ich głównym zadaniem jest sprzedaż, a nie rozwiązanie problemów finansowych klienta.

Doradcy finansowi, utrzymujący się z prowizji pobieranych od klientów lub sprzedawców produktów, kierują się przede wszystkim w stronę zamożniejszych segmentów rynku. Poniżej pewnego minimum środków, które klient może przeznaczyć na inwestycje, spersonalizowana obsługa i doradztwo stają się nieopłacalne.

E-doradcy finansowi, korzystający z niższych kosztów związanych z funkcjonowaniem w sieci, mogą skutecznie sięgnąć po mniej zamożną klientelę. Jednocześnie, w zależności od potrzeb i preferencji klienta, mogą oni dostarczać bardziej lub mniej spersonalizowane usługi.

Inwestycje na autopilocie

W Stanach Zjednoczonych wyłania się właśnie nowa grupa doradców finansowych działających w sieci. Głównym celem serwisów takich jak Betterment.com czy Wealthfront.com jest umożliwienie osobom, które nie dysponują pokaźnymi aktywami skorzystania ze strategii inwestowania dostępnych do tej pory tylko dla zamożniejszego segmentu rynku.

Usługi świadczone przez ten typ doradców mają w dużej mierze charakter zautomatyzowany. Klient Wealthfront.com odpowiada w pierwszej kolejności na serię pytań pozwalających określić jego subiektywny i obiektywny poziom awersji do ryzyka. Wynik jest korygowany w dół zgodnie z wypracowanym przez firmę modelem, zakładającym w oparciu o dorobek finansów behawioralnych, że klienci najczęściej zawyżają swoją skłonność do ponoszenia ryzyka. Następnie, czerpiąc z nowoczesnej teorii portfela (MPT), konstruowany jest docelowy model portfela. Składają się na niego różne klasy aktywów - obligacje, akcje (lokalne i zagraniczne, w tym z rynków rozwijających się), nieruchomości i surowce. Firma dobiera odpowiednie ETF-y (papiery wartościowe starające się odzwierciedlać dany typ aktywów) dla każdej klasy, a następnie okresowo dopasowuje skład portfela do zmian zachodzących na rynku tak, aby nadal spełniał on wymogi związane z akceptowanym przez klienta ryzykiem.

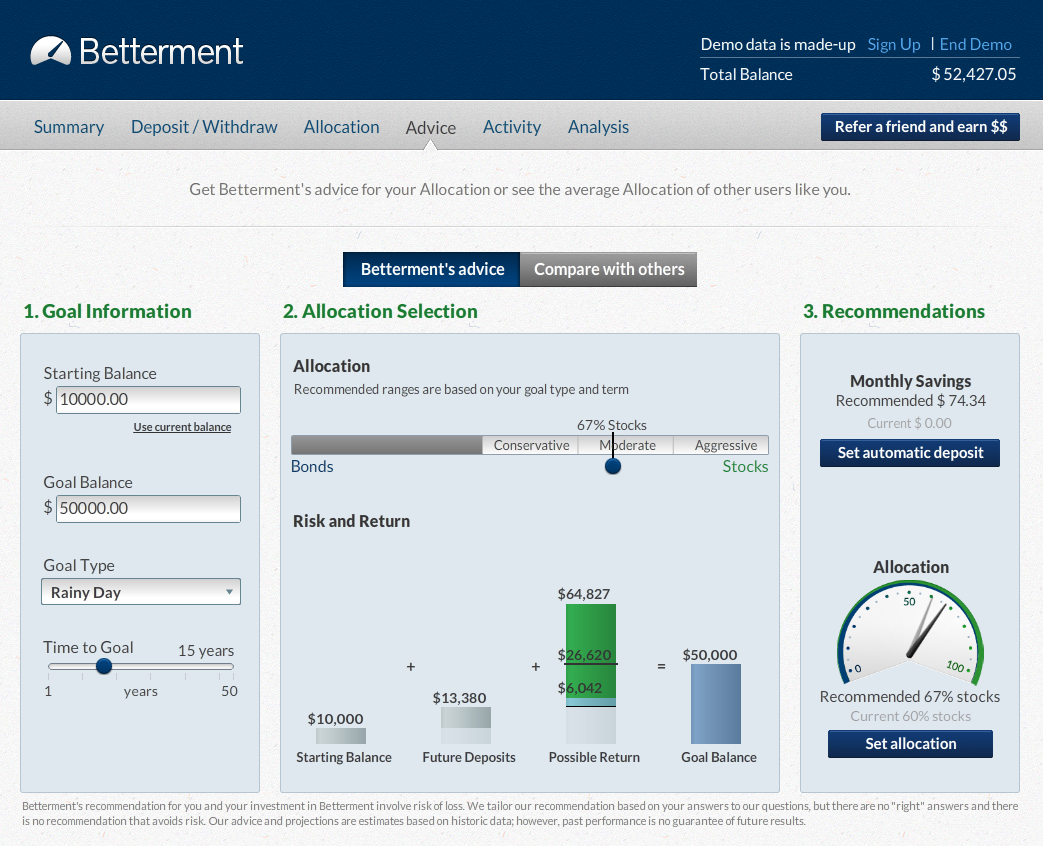

Podobny model doradztwa, oparty w dużej mierze raczej na wspomaganiu podejmowania decyzji niż osobistej opiece doradcy, realizuje Betterment.com. Klient może samodzielnie definiować cele finansowe, dla których sugerowane są różne modele alokacji aktywów w portfelu. Co więcej, swoje decyzje i ich finansowe rezultaty można porównywać z innymi użytkownikami serwisu.

Główną zaletą doradztwa finansowego świadczonego w takiej formie jest dostępność i niskie koszty. Z usług Wealthfront można skorzystać dysponując już kwotą 5000 dolarów, a opłaty pobierane są za monitoring i przeważanie portfela powyżej 25000 dolarów. Opłata wynosi 0,25% od aktywów oddanych w zarządzanie.

Osobiście, ale w sieci

Krok dalej w przenoszeniu doradztwa finansowego do sieci idą takie firmy jak PersonalCapital.com czy Optimize.ca. Klient PersonalCapital może w jednym miejscu zebrać wszystkie informacje dotyczące osobistych finansów. Zestawienie aktywów i zobowiązań tworzone jest dzięki usłudze agregacji rachunków, czyli pobierania danych z innych instytucji finansowych. Efektem jest przejrzysty obraz sytuacji finansowej klienta - jego wartości netto, wysokości przychodów i wydatków oraz składu portfela inwestycji.

Serwis umożliwia następnie skontaktowanie się z doradcą finansowym, który wspólnie z klientem opracuje plan finansowy. Spotkania odbywają się za pomocą telefonu lub wideokonferencji.

Podobny model działania przyjął kanadyjski serwis Optimize.ca. Oprócz automatycznego tworzenia zestawień dotyczących sytuacji finansowej klienta, przygotowuje on również rekomendacje oszczędności i umożliwia kontakt z doradcą finansowym. Doradcy mogą korzystać z Optimize jako narzędzia akwizycji klientów, rejestrując się w bazie i promując w wynikach wyszukiwania. Optimize oferuje również pakiety usług doradczych, np. konsultację w sprawie portfela inwestycyjnego czy pomoc w wyborze produktów bankowych.

Internet zmienia pracę doradcy

Konsekwencją coraz większej roli internetu w codziennym życiu są nie tylko nowe modele współpracy klient-doradca, ale także zmiany zachodzące w otoczeniu rynku. Jedną z najważniejszych cech globalnej sieci jest obniżenie kosztu poszukiwania informacji. Osoby zainteresowane zakupem produktu finansowego mogą nie tylko szybko dokonać przeglądu ofert (chociażby korzystając z internetowych porównywarek finansowych), ale również skontaktować się bezpośrednio z ich dostawcą, omijając pośredników.

Łatwość zdobywania informacji i komunikowania się z innymi ma również inne oblicza. Rynek doradztwa staje się bardziej przejrzysty. Doradcy mogą być ze sobą porównywani, oceniani, komentowani. Interesującym przykładem może być kanadyjski serwis Kyfa.com (od ang. Know Your Financial Adviser), w którym można odnaleźć profile doradców wraz informacjami o ich specjalizacji, formie wynagrodzenia i kwalifikacjach oraz brytyjski VouchedFor pozwalający recenzować kompetencje doradców.

Korzystając z możliwości stwarzanych przez sieć klienci mogą również organizować się i realizować ideę samopomocy. Przykładem może ponownie służyć rynek kanadyjski, gdzie istnieje m.in. spółdzielnia zrzeszająca inwestorów i oszczędzających (http://www.investors-aid.coop). W jej ramach członkowie mogą korzystać z doradztwa, konsultacji i szkoleń. Z internetu korzystają także organizacje non-profit stawiające sobie za cel pomoc np. w wychodzeniu z zadłużenia. Brytyjski Consumer Credit Counselling Service nieodpłatnie i anonimowo udziela porad przez internet, oferując również aplikację wspomagającą zarządzanie finansami.

Osobną kategorię stanowią finansowe serwisy społecznościowe, takie jak Covestor.com, skupione zazwyczaj na zagadnieniach związanych z inwestowaniem. Użytkownicy wymieniający się na nich informacjami o składzie swojego portfela, formułujący rekomendacje i prognozy zastępują usługi świadczone do tej pory przez analityków domów maklerskich.

Technologia ułatwia kontakt

Doradztwo jest dopiero na początku drogi, którą w ostatnich kilkunastu latach przeszły inne branże związane z usługami finansowymi. Pośrednicy i doradcy finansowi nie unikną zmian, które przynosi ze sobą ewolucja technologii. Mimo, że jest to działalność, gdzie podstawowe znaczenie ma czynnik ludzki i bezpośredni kontakt z klientem, to nowe formy komunikacji mogą doprowadzić do powstania innowacyjnych modelów biznesowych.

Jednym z możliwych kierunków przemian jest polaryzacja rynku, jego podział na segment dostępny dla klientów tzw. mass affluent, gdzie znaczenie doradztwa online będzie większe oraz na segment dla klientów zamożnych, gdzie utrzymywanie klasycznej obsługi „face to face” będzie nadal opłacalne. Instytucje, które będą w stanie skutecznie służyć swoim klientom w codziennych sprawach związanych z finansami, a jednocześnie utrzymać pod kontrolą koszty i dopasować się do preferencji klienteli, mają szansę wyprzedzić konkurencję i zdobyć trwałą przewagę.

Michał Kisiel

analityk Bankier.pl

m.kisiel@bankier.pl

|

Partner raportu:

Patron:

Źródło: