Ceny OC zamiast rosnąć, maleją. Według najnowszych danych przedstawionych przez multiagencję CUK Ubezpieczenia, obowiązkowe ubezpieczenie komunikacyjne jest tańsze niż 6 miesięcy temu.

Zapowiedzi o podwyżkach polisy oraz niedawne statystyki przedstawione przez niektórych analityków okazały się nieprawdziwe. Dane mówią same za siebie - wystarczy porównać oferty i przekonać się, że OC można kupić nie tylko taniej, ale i zaoszczędzić - nawet do 400 złotych.

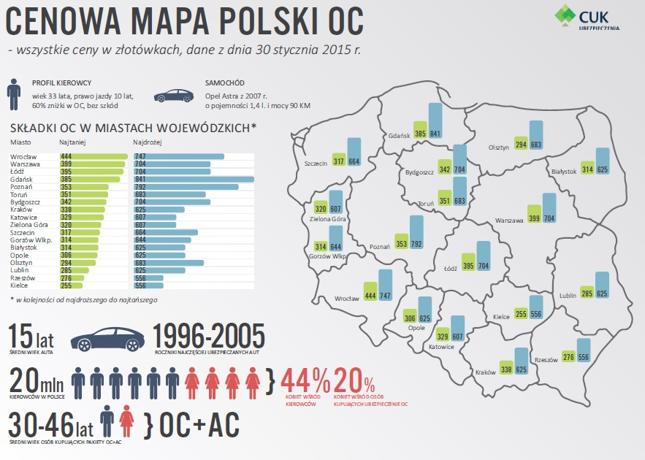

Dane multiagencji CUK Ubezpieczenia pochodzą z dn. 30 stycznia br. Statystyki powstały w oparciu o porównanie ofert kilkunastu Towarzystw Ubezpieczeniowych.

Zobacz także

Kalkulacje dla wszystkich miast przeprowadzono według tego samego profilu kierowcy: osoba w wieku 33 lat prowadząca samochód bezszkodowo od 10 lat, posiadająca 60% zniżki w OC; właściciel Opla Astry z 2007 roku o pojemności silnika 1.4 l i mocy 90KM.

Pod koniec 2014 roku dużo mówiło się o podwyżkach cen polis OC związanych z wprowadzeniem od 1 stycznia br. systemu Bezpośredniej Likwidacji Szkód. Prognozy te nie odnalazły jednak odzwierciedlenia w rzeczywistości, bowiem BLS ma zacząć działać dopiero od kwietnia 2015 r. W styczniu br. ceny obowiązkowego ubezpieczenia komunikacyjnego zamiast rosnąć, spadły.

Bezpośrednia Likwidacja Szkód, czyli system umożliwiający wypłatę odszkodowania bezpośrednio w firmie, w której poszkodowany ma wykupioną polisę, z pewnością wpłynie na podniesienie jakości usług ubezpieczeniowych, a co za tym idzie, również na ich cenę. Dotychczas BLS został wprowadzony przez 5 firm ubezpieczeniowych, a od kwietnia br. ma być standardem we wszystkich Towarzystwach. Jednak wbrew prognozom, które pojawiły się pod koniec zeszłego roku, ceny OC w styczniu br. spadły - w niektórych miejscowościach nawet o kilkadziesiąt złotych. Można się więc spodziewać, że wzrost cen polis po wprowadzeniu BLS będzie nieznaczny -mówi Adrian Kościuk, doradca w multiagencji CUK Ubezpieczenia.

Jak wynika z danych przedstawionych przez multiagencję CUK Ubezpieczenia, średni koszt najtańszego OC w styczniu br. wynosił 335 zł - to o 17 zł mniej niż 6 miesięcy wcześniej. Spadek cen w poszczególnych miastach wahał się średnio od 5 do 20-kilku złotych. Największą obniżkę odnotowano w Szczecinie, Olsztynie i Kielcach, gdzie kierowcy mogli kupić polisę o 23 zł tańszą w porównaniu do cen sprzed pół roku.

Przykładowy 33-latek najtańszą ofertę OC znajdzie w Kielcach. Polisę można tam kupić już za 255 zł (najdrożej za 556 zł). Szansę na zakupienie OC poniżej 300 zł mają również kierowcy w Rzeszowie, Lublinie i Olsztynie. Tam ubezpieczenie kosztuje odpowiednio 276, 285 i 294 zł (maksymalnie 556, 625 i 683 zł). Najdroższym miastem nadal pozostaje Wrocław, gdzie w styczniu br. za OC trzeba było zapłacić tam minimum 444 zł. Najwyższa cena polisy wynosiła 747 zł. Drogo jest także w Warszawie i Łodzi. Najtańszy wariant polisy kosztuje tam odpowiednio 399 i 395 zł (maksymalnie 704 zł).

Warunki obowiązkowego ubezpieczenia OC są takie same w ofertach wszystkich Towarzystwach Ubezpieczeniowych. Jedyne, czym się różnią to cena, której różnica w obrębie jednego miasta może przekraczać nawet 400 złotych. Przed dokonaniem zakupu warto skorzystać z porównywarki cen, aby wybrać najkorzystniejszą ofertę. Zaoszczędzone pieniądze można przeznaczyć na dodatkowe ubezpieczenie komunikacyjne lub zakup polisy na życie czy mieszkanie. Przy zakupie OC należy zwracać uwagę również na dodatkowe świadczenia oferowane przez Ubezpieczyciela, na przykład bezpłatny dodatek w formie Assistance - radzi doradca CUK Ubezpieczenia.

Z danych CUK Ubezpieczenia wynika, że ceny tej samej polisy w jednym mieście może dzielić nawet kilkaset złotych różnicy. Największą rozpiętość cenową odnotowano w Gdańsku, gdzie różnica między najtańszym i najdroższym OC wyniosła w styczniu br. aż 465 zł. Szczególną uwagę na oferty ubezpieczycieli warto zwracać również w Poznaniu - tam można zaoszczędzić nawet 439 zł.

Mężczyźni częściej kupują ubezpieczenie samochodu

W Polsce prawo do prowadzenia pojazdów posiada ponad 20 milionów osób, z czego 44% to kobiety. Według danych multiagencji CUK Ubezpieczenia, znaczącą większość osób będących posiadaczami polisy OC są jednak mężczyźni. Kobiety stanowią jedynie ok. 20% właścicieli obowiązkowego ubezpieczenia komunikacyjnego. Jeśli chodzi o pakiety OC+AC to odsetek kobiet je kupujących wzrasta do ok. 30%. Według danych CUK, wydatki związane z zakupem ubezpieczenia samochodowego pozostają głównie domeną mężczyzn.

Wiek

Według danych GUS w 2035 roku 20% społeczeństwa będą stanowić osoby po 60 roku życia. Mimo to, według statystyk CUK Ubezpieczenia, od 2010 roku odsetek kierowców powyżej 66 roku życia utrzymuje się na stałym poziomie - ok. 8-10%. Najwięcej pakietów OC+AC kupują osoby między 30 a 46 rokiem życia.

Choć przeważającą część kierowców stanowią osoby młode, nie można tego powiedzieć o ich samochodach. Średni wiek auta eksploatowanego w UE to nieco ponad 8 lat. W Polsce średni wiek pojazdów wynosi ok. 15 lat! Według danych multiagencji CUK Ubezpieczenia, wśród samochodów posiadających aktywne polisy przeważają auta z lat 1996-2005.