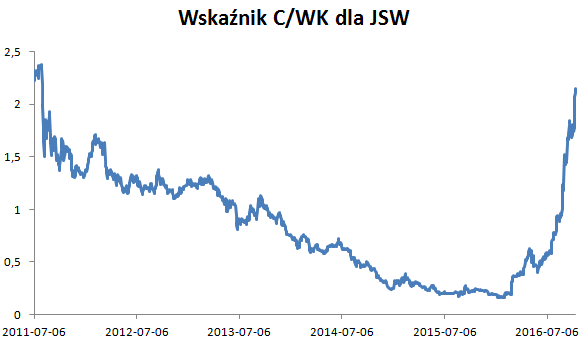

Za każdą złotówkę wartości księgowej Jastrzębskiej Spółki Węglowej trzeba dziś na giełdzie zapłacić 2,15 zł. To niemal dokładnie taka sama wartość jak w lipcu 2011 roku, a więc w momencie, gdy spółka zaczynała swoją przygodę z GPW.

![Wskaźnikowo JSW droga jak na debiucie [Wykres dnia]](https://galeria.bankier.pl/p/b/8/6b836f0b813274-945-560-507-236-2992-1795.webp)

Jeszcze do niedawna Jastrzębska Spółka Węglowa mogła się inwestorom kojarzyć tylko i wyłącznie z giełdową porażką. Na debiucie JSW była zachwalana przez niemal wszystkich, na czele z politykami Platformy Obywatelskiej zachęcającymi do wzięcia udziału w programie Akcjonariatu Obywatelskiego. Złotych gór inwestorom, którzy zdecydowali się zakupić akcje na debiucie, spółka jednak nie przyniosła. Było wręcz przeciwnie. W cztery i pół roku wartość giełdowa jastrzębskiej firmy osunęła się aż o 95%.

Ostatnie pół roku przyniosło jednak kompletną odmianę giełdowej sytuacji spółki. I choć JSW odrobiła dopiero część strat, to jej wartość od lutego 2016 roku urosła już niemal 7-krotnie. Spółka rozpędziła się na tyle, że jej wskaźnik C/WK osiągnął poziom 2,15. Lepszym pochwalić się mogą tylko trzy spółki w indeksie WIG20 - to działające przede wszystkim w handlu CCC, LPP i Eurocash.

Dodatkowo wskaźnik ów jest niemal identyczny jak ten, którym jastrzębska spółka mogła się pochwalić podczas pierwszego dnia notowań. Wówczas za każdą złotówkę wartości księgowej spółki płacono na rynku 2,23 zł, a więc tylko o 8 groszy więcej niż dziś. Choć pod względem tego wskaźnika wycena JSW wygląda obecnie bardzo podobnie jak na debiucie, to warto pamiętać, że w międzyczasie spółka dokonała ogromnych odpisów, które pomniejszyły jej wartość księgową. W III kwartale 2011 roku wartość księgowa przekroczyła poziom 7 mld zł, kwartał później 8 mld zł, dziś jest to ledwie 3,7 mld zł. Obserwując ten wskaźnik i wzrost cen węgla, należałoby się spodziewać, że JSW częściowo cofnie odpisy i księgowo zwiększy wartość swoich aktywów.

Jeszcze mocniej optymizm inwestorów zarysowuje się w przypadku wskaźnika C/Z. W 2011 roku za każdą złotówkę wyraźnie przekraczających poziom miliarda złotych rocznie zysków płacono niemal 8 zł. Teraz od trzech kwartałów spółka nie pokazała żadnych zysków, a w IV kwartale 2015 roku strata przekroczyła 2,5 mld zł. Mimo to cena papierów JSW wciąż rośnie. Inwestorzy liczą po prostu, że spółka w niedalekiej przyszłości w końcu wyjdzie na plus. Jeżeli JSW chciałaby osiągnąć wskaźnik C/Z z debiutu, przy obecnej cenie musiałaby osiągnąć roczne zyski na poziomie 1,02 mld zł.